ניתוח "כלכליסט": הציבור עדיין לא תמחר את ששינסקי במניות חיפושי הנפט והגז

ניתוח "כלכליסט" חושף כי יישום המלצות הוועדה יכווץ את שווי קידוח תמר ב־37% ואת זה של רציו־ים ב־56%. החדשות הטובות: מיסוי התמלוגים לבעלי השליטה יגדיל את נתח הציבור ברווחי הגז על חשבונם

ביום שני פרסמה ועדת ששינסקי את עיקרי הדו"ח הסופי שלה בעניין מיסוי חברות חיפושי הנפט והגז בישראל. השינויים המשמעותיים בדו"ח הסופי בהשוואה למסקנות הביניים שפורסמו בנובמבר הם: הקלה משמעותית במיסוי המוצע על קידוח ים תטיס; הקלות במיסוי למאגרים שיתחילו להפיק גז טבעי ונפט לפני תחילת שנת 2014 (כנראה רק מאגר תמר. בסבירות נמוכה יותר גם שדה מגד של גבעות עולםורציו־ים, אם יימצא בו נפט); הורדת הרמה המקסימלית של היטל הגז מ־60% ל־50%; והרחבת בסיס ההיטל באמצעות הכלתו גם על תמלוגי העל שלוקחים השותפים הכלליים מחברות הקידוחים.

מרבית השינויים בוצעו בעקבות טענות קבוצת דלק וישראמקו על קשיי מימון שייווצרו עקב המיסוי המוצע, ונקודה שזכתה להתייחסות נרחבת ב"כלכליסט", שלפיה היעדר התייחסות של הוועדה לתמלוג העל יוביל לכך שהחלק היחסי בהיטל הגז שישלמו מחזיקי יחידות ההשתתפות בקידוחים (כלומר הציבור) יהיה גבוה בהרבה מהחלק שישלמו בעלי השליטה, משום שהאחרונים לוקחים לעצמם חלק מהותי מרווחי הקידוחים באמצעות אותו תמלוג על.

בתחילת דצמבר כתבנו בטור זה: "הזינוק במניית כהן פיתוח בחודש שבו פורסם דו"ח הביניים של הוועדה מצביע על אחד החורים במסקנותיה: התמלוגים לחברות האחזקה יוצרים דרך להעברה ישירה של ההכנסות ממכירת גז אל בעלי השליטה, מבלי לשלם את המסים שמציעה ועדת ששינסקי. הוועדה יכולה לבחון את סגירת הפרצה באמצעות הטלת מס על תמלוגי העל.

מהלך כזה יאזן בין המיסוי שישלמו בעלי השליטה בשותפויות הגז ובין המיסוי המוטל על מחזיקי יחידות ההשתתפות הרגילות, ויוביל לחלוקה צודקת יותר בנטל המס בין בעלי השליטה וציבור מחזיקי המניות".

ואכן, פרופ' איתן ששינסקי קיבל את ההמלצה להטיל מס על תמלוגי העל, וציין נימוק דומה לזה שהצגנו. שוק המניות הגיב לפרסום עיקרי הדו"ח הסופי בירידות בשערי החברות שאמורות להרוויח מתמלוגי העל (דלק אנרגיה, כהן פיתוח ונפטא), ובעליות שערים במניות חיפושי הגז הגדולות (ישראמקו, אבנר, דלק קידוחים ורציו).

הטלת המס על תמלוג העל תעלה את בסיס המס (ההכנסות שעליהן יוטל מס), ותקזז חלקית את ירידת תקבולי המסים שתנבע מהורדת שיעור המס המקסימלי של היטל הגז. לכן, מבחינת הכנסות המדינה העתידיות, הפער העיקרי בין דו"ח הביניים ובין הדו"ח הסופי נובע מההקלות הניתנות לים תטיס ולמאגרים שיתחילו להפיק לפני 2014. השינויים בדו"ח לא ישנו מהותית את זרם הכנסות המדינה לאחר 2020, אך זהות משלמי המס תשתנה.

כדי להבין טוב יותר את עיקרי המלצות ששינסקי, ואת ההבדל בין המסקנות הסופיות למצב הנוכחי ולמסקנות הביניים, נבצע (DCF (Discounted Cash Flow לקידוחי ים תטיס, תמר ורציו־ים בשלושה תרחישים: לפי המצב הנוכחי, לפי יישום תיאורטי של מסקנות הביניים של ששינסקי ולפי יישום המסקנות הסופיות. בנוסף, הרחבנו את המודל לתמחור של ארבע חברות חיפושי הגז הגדולות - ישראמקו, אבנר, דלק קידוחים ורציו - כאשר עיקר ההבדלים בין תמחור החברות ובין חלקן היחסי במאגרים נובע מתמלוגי העל שהן משלמות לבעלי השליטה בהן ולאחרים.

ה־DCF סוכם את זרם ההכנסות העתידי (נטו, הכנסות פחות הוצאות) שייווצר לחברות, כאשר זרם הכנסות זה מהוון באמצעות מקדם היוון המשקף שילוב של סיכון ושל העדפת הווה של המשקיעים. אמנם, ה־DCF הוא כלי חלש להערכת שווי חברות (אף שהוא אחד הכלים הנפוצים ביותר של אנליסטים), וחולשתו המרכזית נעוצה בתלות העצומה של התוצאה בהנחות האנליסט.

כך, בתחום הגז הטבעי, שינוי קל במקדם ההיוון של הפרויקטים, במחיר הגז או בקצב הפקתו ישנה את השווי המתקבל לחברה בעשרות אחוזים לכאן או לכאן. בנוסף, שיטה זו מתקשה לתמחר פרויקטים עתידיים.

עם זאת, מטרת השימוש שלנו במודל זה אינה לתמחר את הפרויקטים או את מניות חיפושי הגז, אלא להבין את השפעתן היחסית של מסקנות ששינסקי על שווי מאגרי הגז וערך חברות החיפושים - ואת חלוקת ההכנסות המהוונת העתידית בין בעלי השליטה, ציבור בעלי המניות והמדינה לאור מיסוי תמלוג העל.

הנחות המודל רוכזו בטבלה המופיעה בעמוד זה. מחיר הגז נקבע על 5 דולרים ל־BTU (יחידת אנרגיה המופקת מהגז) או 179 מיליון דולר ל־BCM (מיליארד מ"ק גז), משום שזהו המחיר הממוצע של החוזים העתידיים הנסחרים בארה"ב על הגז הטבעי שיימסר במהלך 2012 (המחיר הנוכחי של הגז נמוך בהרבה ועומד על 4.4 דולרים ל־BTU).

מקדם ההיוון נקבע לפי פרויקטים עם רמת סיכון בינונית. עלויות התשתית לא כוללות תשתית ליצוא, וכך גם המחיר לא כולל פרמיית יצוא, משום שקשה מאוד לתמחר זאת. יצוא מתוכנן לאו דווקא בשל רווחיות עודפת, אלא משום שהשוק המקומי לא יהיה מסוגל לקלוט את כל הגז שיופק.

מחיר על פי הבאר

מודל DCF מניח שאין ליצוא רווחיות עודפת על פני מכירה לשוק המקומי, וייתכן שהרווחיות בפועל אף תהיה שלילית, אם השווי המהוון של הגז המיוצא בניכוי עלויות התשתית ליצוא יהיה נמוך מהשווי של הגז הנמכר לשוק המקומי (מנגד, אם יימצאו שדות גז ענקיים נוספים מול חופי ישראל, חלקה של ההוצאה הראשונית על בניית תשתית לייצוא מההכנסות יקטן, ואז תיווצר רווחיות לפעילות זו).

גובה ההיטל על הגז המיוצא ייקבע לפי מחיר הגז לשוק המקומי. זרם המכירות העתידי מניח תחילת הפקה מקידוח תמר בשנת 2013 ומרציו־ים ב־2016, כאשר החל מ־2018 כל אחד משני השדות יפיק BCM 12 בשנה.

התמלוגים למדינה שונים מקידוח לקידוח, משום שההפרש בין מחיר הגז "על פי הבאר" (כלומר המחיר בניכוי הוצאות מוכרות, שלפיו מחושבים התמלוגים) ובין מחיר הגז בפועל תלוי בהוצאות התשתית בכל קידוח ובכמות הגז במאגרים. מיסוי יחידות ההשתתפות יהיה תלוי במס השולי של המשקיע - כאן הנחנו שיעור זהה למס החברות בעתיד (18%). נמנענו מלהוסיף פרמיה על גז או נפט שטרם התגלה.

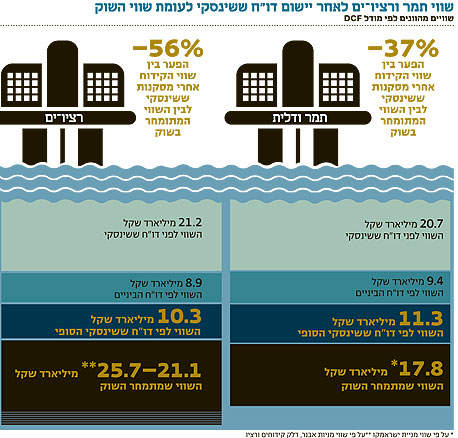

תוצאות המודל מראות שווי של כ־21 מיליארד שקל לקידוחי תמר ורציו־ים לפני המיסוי שקבעה ועדת ששינסקי - וזהו ערך קרוב יחסית לשווי שלפיו מתומחרות היום חברות הגז הטבעי (זרם התקבולים הצפוי מתמר יקדים את הזרם הצפוי מרציו־ים, ולכן השווי המהוון של שני המאגרים דומה).

אלא שיישום מלא של המלצות ששינסקי יקטין את שווי קידוח תמר בכ־45% ואת זה של רציו־ים ב־51%. במילים אחרות, יישום מלא של הדו"ח יקנה לקידוחי תמר ורציו־ים ערכים הנמוכים בעשרות אחוזים מהערך הנגזר למאגרים אלו משוויי השוק של ישראמקו, אבנר, דלק קידוחים ורציו.

אם נתבסס על מודל DCF, אפוא, נקבל שמחיר מניות חברות הגז הטבעי גבוה מדי. אולם כאמור, אנו מכירים במגבלות המודל, ובאפשרות שהשוק מתמחר סיכוי משמעותי להקלות נוספות במיסוי - או נותן פרמיה גבוהה מאוד לסיכוי לתגליות נוספות.

המידע המהותי הבא צפוי להתברר עוד החודש, כאשר ידווח האם קיים נפט בשכבות העמוקות יותר ברציו־ים. אם אכן יימצא נפט בקידוח, הוא צפוי לזכות באותן הקלות שבהן יזכה קידוח תמר, משום שאז ניתן יהיה להתחיל ולהפיק נפט מהמאגר עוד לפני שנת 2014.

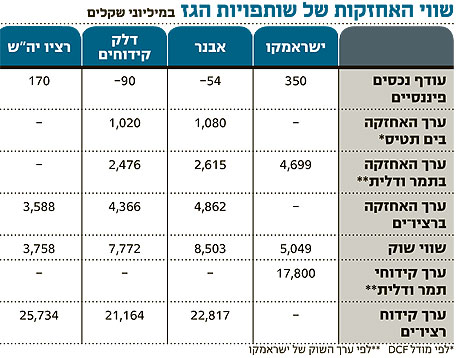

בניגוד למודל ה־DCF המותנה בהערכות רבות, נוכל לגזור בקלות יחסית את הערך שמקנה השוק לקידוחים השונים לפי שווי השוק של המניות המחזיקות בהם. הערך הכולל של קידוחי תמר ודלית נקבע לפי שווי השוק של ישראמקו, פחות עודף הנכסים הפיננסיים שבידי החברה, חלקי חלקה היחסי בקידוחים לאחר תשלום תמלוגים לבעל השליטה. לאחר שגזרנו את הערך של תמר ודלית, נציב את הערך הנובע מהם עבור אבנר ודלק קידוחים לפי חלקן של אותן חברות בקידוחים (לאחר תשלום תמלוג העל).

את הערך של רציו־ים הנובע מערך השוק של אבנר ודלק קידוחים נגזור באמצעות הפחתת הערך הנגזר לחברות מים תטיס ומקידוחי תמר ודלית משווי השוק של החברות, ונחלק את התוצאה בחלקן של השתיים בקידוחים (לאחר תשלום תמלוג על). הערך של רציו־ים עבור רציו יה"ש מחושב על בסיס שווי השוק של החברה פחות המזומנים שבידיה, מחולק בחלקה היחסי ברציו־ים.

מודל זה התעלם מנכסים נוספים של החברות, ולכן הערך שהתקבל לקידוחים על בסיס מחירי השוק גבוה מהשווי האמיתי שהשוק מקנה לקידוחים אלו, אך הטיה זו אינה גדולה. בשורה התחתונה, נובע ממודל זה שמניית רציו עדיין יקרה יחסית למניות דלק קידוחים ואבנר, וקידוח רציו־ים מתומחר לפי ערך הגבוה מקידוח תמר.

הנתח של תשובה

ובחזרה ל־DCF. כאשר אנו יורדים לרמת החברות עצמן, המודל מכניס פנימה את החלק היחסי שמחזיקה כל חברה בכל פרויקט, ואת השפעותיו המהותיות של תמלוג העל על הערך שנשאר למשקיעים שאינם בעלי השליטה בשותפויות.

בדומה ל־DCF על הקידוחים עצמם, ה־DCF של חברות הגז הטבעי מציג להן שווי הנמוך בעשרות אחוזים משוויי השוק שלהן. למרות הסקפטיות שלנו בנוגע ליכולת כלי זה לתמחר את המניות, ההפרש הגדול המתקבל מבהיר את הסיכון הגדול שבהשקעה במניות חיפושי הגז.

יש מקום להאשים בכך גם את התקשורת הכלכלית. לאחר גילוי מאגרי תמר ורציו־ים הכותרות דיווחו על מאגרים בשווי עשרות מיליארדי דולרים. כותרות אלו אינן רלבנטיות למשקיעים ונובעת מהכפלה פשוטה של כמות הגז במאגר במחירו הנוכחי - אלא שהפקת הגז תימשך על פני שנים רבות, והעלויות בבניית התשתית יהיו גבוהות. לכן, השווי המהוון של המאגרים למשקיעים נמוך בסדר גודל מהותי - ואותן כותרות צעקניות הן הרבה יותר מטעות מאשר אינפורמטיביות.

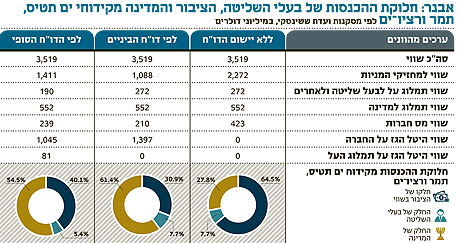

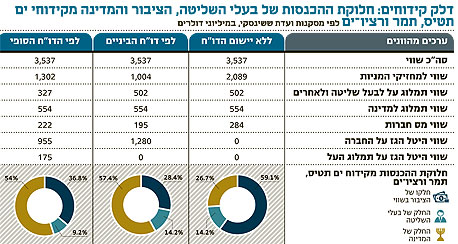

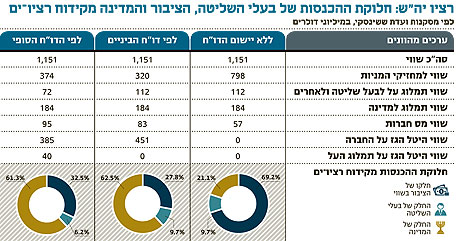

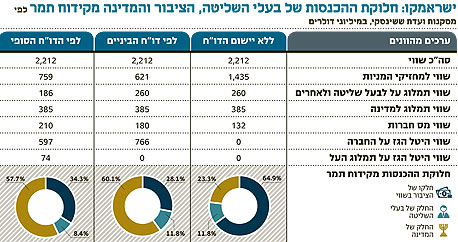

המספרים המרכזיים בניתוח המוצג בתרשים שמשמאל הם הנתח של המדינה מתקבולי הגז בכל תרחיש, הנתח של בעלי השליטה, וזה שיישאר לבעלי המניות.

כעת, לפני יישום הרפורמה המוצעת על ידי ששינסקי, חלק המדינה (government take) בתקבולים נע בין 20% ל־28% - נתח נמוך מאוד בהשוואה לתקבולי מרבית ממשלות העולם מחברות קידוחי גז ונפט. בעלי השליטה וגורמים נוספים הזכאים לתמלוגי על אמורים לקבל, ללא יישום דו"ח ששינסקי, נתח שינוע בין 7% ל־14% משווי החברות. ערך זה מהווה פרמיית שליטה שמשלמים בעלי המניות הקטנים לשותף הכללי - המצוי בדרך כלל בידי בעל השליטה.

במקרה של דלק קידוחים, השותף הכללי שייך לדלק אנרגיה ולקבוצת דלק, וכך יצחק תשובה מקבל נתח רווחים גבוה בהרבה מחלקו היחסי בדלק קידוחים. ל־14% שמקבלות דלק אנרגיה וקבוצת דלק מהשווי של דלק קידוחים ניתן לקרוא Tshuva take. אותם 14% מהווים למעשה 19% מהנתח הכולל של בעלי המניות לאחר תשלום המסים למדינה - כלומר על כל 100 דולר של רווח לדלק קידוחים לאחר מסים, 19 דולר יגיעו ישירות לחברות בבעלות תשובה וב־81 הדולרים הנוספים יתחלקו החברות עם הציבור.

המלצות הביניים של ששינסקי החריפו את הבעיה בכך שלא נגעו בתמלוג העל, והקטינו מאוד את הנתח של בעלי המניות - הנתח שנותר להם בדלק קידוחים, למשל, קטן ל־28% מהשווי בלבד. כלומר, על כל 100 דולר רווח לאחר מס לקחו בעלות השליטה 33 דולר, והתחלקו עם הציבור ביתר 67 הדולרים.

הטלת היטל הגז על תמלוג העל בדו"ח ששינסקי הסופי צמצמה את הבעיה, והחזירה את פרמיית השליטה לרמה של 20% בקירוב - כלומר מרווח נקי של 100 דולר ייקחו בעלות השליטה בדלק קידוחים 20 דולר לעצמן דרך תמלוג העל, ויתחלקו עם הציבור בשאר 80 הדולרים. לכן, ההבדל המרכזי בין המלצות הביניים להמלצות הסופיות הוא הקטנת הנתח הממשלתי וגם הקטנת Tshuva take - שניהם לטובת מחזיקי המניות בחברות חיפושי הגז והנפט.

מסקנות ששינסקי, אם כך, פותרות כשל מתמשך של מיסוי נמוך מדי על משאבי טבע בישראל. הפתרון שמציעה הוועדה מונע פגיעה מהותית בתזרים המזומנים של תמר ולווייתן בעשור הנוכחי, ומונע קשיי מימון. ההיטל על תמלוג העל פותר את חוסר האיזון בין המיסוי של בעלי השליטה ובין יתר בעלי המניות. תשלום ההיטל לאחר כיסוי עלויות מלא ורווח נוסף של מעל 50% מקטין את פגיעת המיסוי בתמריץ לבצע קידוחים נוספים.

האיום של בעלי השליטה בחברות חיפושי הגז שלא לפתח את קידוח תמר הוא לא איום אמין. גם לאחר יישום מלא של מסקנות הוועדה, השווי המהוון של המאגר עומד על כ־3 מיליארד דולר, ואף גורם עסקי לא יוותר על ערך זה.

הכדור של ועדת ששינסקי הועבר לכנסת. ההחלטות שיתקבלו יהיו קריטיות, הן להכנסות המדינה החל מהעשור הבא והן לקביעת פניה - האם היא נשלטת על ידי בעלי ההון, או שהאינטרס של הציבור הרחב בא קודם.

הכותב הוא כלכלן בחברת הייטק

22 תגובות לכתיבת תגובה