צילום: מיקי אלון

צילום: מיקי אלון

בלעדי ל"כלכליסט" - פישר מהדק הפיקוח: הבנקים יידרשו להרחיב את הדיווח על הסיכון במשכנתאות

הוראה חדשה של בנק ישראל, שתיושם החל מדו"חות הרבעון הראשון, תחייב את הבנקים לפרט מהן הפעולות שאותן הם מבצעים כדי להתמודד עם הסיכון ההולך וגדל בתחום המשכנתאות. הבנקים יעבירו הערותיהם להוראה עד ליום חמישי

בנק ישראל ממשיך להדק את הפיקוח על שוק המשכנתאות הרותח: החל מדו"חות הרבעון הראשון של 2011 שיפורסמו בסוף החודש, יידרשו הבנקים להרחיב את התייחסותם הכתובה לסיכונים הקיימים בתיק המשכנתאות שלהם - כך עולה מטיוטת הוראה בנושא "גילוי על הלוואות לדיור", שהגיעה לידי "כלכליסט". כמו כן, יידרשו הבנקים לפרט את הפעולות שהם נוקטים כדי להתמודד ולנהל את הסיכונים הללו.

בנק ישראל, שביקש מן הבנקים להעביר את הערותיהם להוראה המתגבשת עד ליום חמישי הקרוב, מציין בטיוטה כי "בשנים האחרונות חל גידול בהיקף המשכנתאות החדשות ובגודל המשכנתה הממוצעת. זאת במקביל לעליות מחירים בשוק הדיור, ומעבר לעלייה ברמת החיים ובהכנסות של משקי הבית".

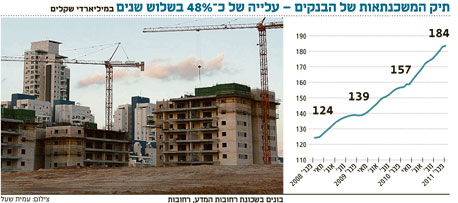

כך, מאמצע 2007 זינקו מחירי הנדל"ן ביותר מ־60% (נומינלית) בממוצע. בשנת 2010 העמידו הבנקים משכנתאות חדשות בהיקף שיא של 47.8 מיליארד שקל - זינוק של כ־152% בהשוואה ל־2006. המשכנתה הממוצעת במרץ 2011 עמדה על לא פחות מ־594 אלף שקל, סכום המהווה קפיצה של כ־129% בהשוואה לגובה המשכנתה הממוצעת בדצמבר 2006 - 259 אלף שקל. תיק המשכנתאות של הבנקים עומד כיום על כ־184 מיליארד שקל.

בנק ישראל דורש כי בדו"חות שיספקו הבנקים תהיה התייחסות להתפתחויות בפעילות המשכנתאות, בהתאם למאפיינים החושפים את הבנקים לסיכון אשראי גבוה יותר. בין מאפייני הסיכון שהבנקים עתידים להתייחס אליהם: גידול מהיר ביחס לעבר בהיקפי המשכנתאות החדשות, שיעורי פיגורים והפסדים, הלוואות בשיעורי מימון גבוהים (גובה המשכנתה ביחס לשווי הנכס) והלוואות עם מועדי פירעון ארוכים יותר.

"לאור הגידול בהיקפי הפעילות וברמת הסיכון הנובעת מפעילות מתן הלוואות לדיור, נדרש להרחיב את הגילוי על הלוואות לדיור כדי לסייע למשתמשים בדו"חות הכספיים להבין טוב יותר את החשיפה של הבנקים לפעילות זו", צוין בטיוטה של בנק ישראל.

לגבי הדיווח על פעולות שהבנק מבצע במטרה להתמודד עם הסיכונים, מנחה בנק ישראל כי יש לתאר את נוהלי החיתום של הלוואות לדיור. על הבנקים יהיה להראות "כיצד תוכננו נהלים אלה, כדי לבקר את סיכון האשראי הנובע מגידול מהיר ביחס לעבר באשראי ובהלוואות לדיור עם מאפייני סיכון משמעותיים".

ביום חמישי האחרון נכנסה לתוקף הוראה אחרת של בנק ישראל, המגבילה את יכולת הבנקים להעמיד הלוואות לדיור בריבית משתנה, במטרה לצנן את שוק המשכנתאות. לאחר יישום ההוראה, הבנקים לא יכולים להציע ללקוחות משכנתאות שמסלול הריבית המשתנה בהן גבוה משליש.

13 תגובות לכתיבת תגובה