צילום: עמית שעל

צילום: עמית שעל

ניתוח "כלכליסט: אלעד מגורים לא תפתור לתשובה את הבעיה

הנכס העיקרי עליו בונה דלק נדל"ן בתוכנית המימושים הוא החברה־הבת אלעד מגורים, אלא ששיעבוד המניות לטובת הפניקס וטענות אפשריות להעדפת נושים אינו מאפשר לבעלי האג"ח להיות אופטימיים

היום, בשעות הצהריים, צפויה להתכנס אסיפת בעלי איגרות החוב של דלק נדל"ן לדון לראשונה בבקשת החברה לדחות בהסכמה את פירעון קרן האג"ח (של סדרה כ"ה) עד לסוף ינואר 2012. בדיווח שבו ביקשה החברה לדחות את פירעון הקרן, פירטה הנהלת דלק נדל"ן את הסטטוס של כל אחד מנכסיה ואת פוטנציאל ההשבחה שלו, כאשר הנכס המרכזי, שעליו היא מתבססת לשם החזר חובותיה הקרובים, הוא חברת אלעד מגורים. לאור זאת, בחן "כלכליסט" את מצבה של אלעד מגורים ואת הנקודות שבהן מומלץ לבעלי האג"ח להתייחס ביתר תשומת לב.

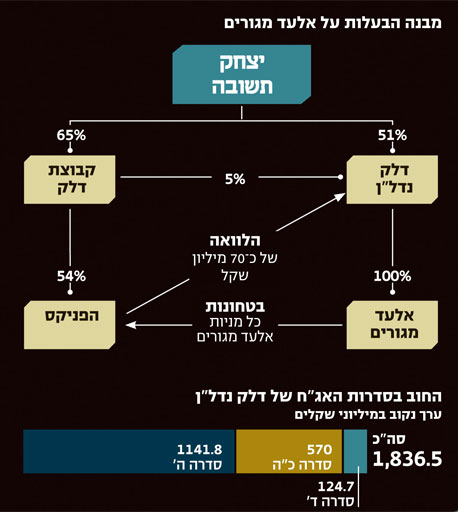

אלעד מגורים, לשעבר דנקנר השקעות, היא חברה פרטית בבעלות מלאה של דלק נדל"ן שמהווה את זרוע הפעילות העיקרית של החברה בתחום הייזום למגורים בישראל.

כיום עוסקת החברה בייזום, תכנון והקמה של כ־2,417 יחידות דיור, מרביתן באזור תל אביב. עם הפרויקטים המצויים שקיבלו אישור תב"ע למגורים ונמצאים בשלבי תכנון ניתן למנות את מתחם בבלי (405 יחידות דיור), פרויקט שוק בצלאל (120 יחידות דיור, כאשר הוגשה בקשה להרחבה ל־160) ופארק דרום בשכונת הארגזים (500 יחידות דיור).

מנתוני החברה לסוף יוני עולה כי צבר ההזמנות של אלעד מגורים להכנסות שיוכרו ב־2011 מסתכם ב־254 מיליון שקל.

לאלעד מגורים יש מקום מרכזי ברשימת המקורות של דלק נדל"ן לפירעון התחייבויותיה לנושים השונים ובהם למחזיקי האג"ח.

על פי דו"ח תזרים המזומנים שפרסמה החברה בדו"חות הרבעון הראשון, מכירת המניות של אלעד מגורים צפויה להניב לחברה 348 מיליון שקל. יתר המקורות המשמעותיים של דלק נדל"ן צפויים לנבוע מדיבידנדים מחברת DGRE בסכום של 742 מיליון שקל (מתוכם קיבלה כ־280 מיליון שקל באמצעות רכישה עצמית של מניות שביצעה DGRE, ששימשו את דלק נדל"ן לפירעון החוב לבנקים ביולי), ומהנפקת אג"ח מגובה ביטחונות בהיקף של 200 מיליון שקל.

בבקשת לדחיית החוב שפרסמה דלק נדל"ן לאחר הדו"חות הכספיים, נכתב כי החברה מעריכה שפיתוח נכסי החברה־הבת עשוי להניב ערכים גבוהים ביחס לשווי שיתקבל במכירה.

הפרומו של תשובה

יצחק תשובה, בעל השליטה בדלק נדל"ן, מחזיק באמצעות חברה פרטית בכ־62 מיליון שקל ערך נקוב איגרות חוב (סדרה ב') של החברה, המהוות כ־98% מהסדרה. תשובה רכש את אותן אג"ח ממשקיעים מוסדיים בשוק.

דלק נדל"ן קיבלה את אישורה של החברה הפרטית של תשובה שלא לבצע במועד את תשלום הקרן של האג"ח הקבוע ליום 18 בינואר 2011 בסכום של כ־36.5 מיליון שקל, ובלבד שהפיגור בתשלום לא יהיה מעבר ל־18 בינואר 2013. ב־18 ביולי, בהסכמתו של תשובה, נדחה גם תשלום הריבית בגובה של כ־2 מיליון שקל בגין האג"ח (סדרה ב').

בדיעבד, האישור שנתן תשובה לדלק נדל"ן לדחות את פירעון הקרן של האג"ח שבבעלותו היווה "פרומו" לבקשה של החברה מציבור המשקיעים להסכים לדחות את פירעון הקרן של אג"ח כ"ה. אולם בעל השליטה זכה להתחייבויות מטעם דלק נדל"ן, שספק רב אם יונחו על שולחן המשא ומתן של החברה עם מחזיקי האג"ח.

הסכמת תשובה לדחות את מועד תשלום הקרן של האג"ח (סדרה ב') התקבלה בכפוף לכך שאם דלק נדל"ן תקבל סכומים שגבוהים מהסכומים המוצגים בתזרים החזוי, הם ישמשו לפירעון החוב בפיגור כלפי בעל השליטה. המשמעות: תוכנית המימושים של תשובה תייצר רווחים שיועברו בראש ובראשונה לתשובה עצמו.

זה המקום לציין כי במחצית הראשונה של 2011 תוכנית המימושים של דלק נדל"ן פיגרה ביחס לתזרים החזוי שאותו פרסמה בדו"חות הכספיים לשנת 2010.

עובדה זו יוצרת בעיה קשה לתשובה, שכן בהיעדר יכולת מצד דלק נדל"ן לממש את נכסיה בהצלחה יתרה, לא יהיו לה המקורות שהובטחו לצורך פירעון האג"ח שנדחו עבורו.

בדו"חות הכספיים של דלק נדל"ן מוזכרת גם "תוכנית ב'" לפירעון האג"ח מסדרה ב' לבעל השליטה.

בסעיף 3 י"ב, תחת פרק האירועים לאחר תאריך המאזן, מצוין שהחברה תהיה רשאית להקנות לחברה הפרטית של תשובה מניות של אלעד מגורים חלף ההתחייבות לבצע את תשלום הקרן מתוך סכומים עודפים שיתקבלו בחברה. לפיכך, בהיעדר יכולת לפרוע את קרן האג"ח באמצעות עמידה בתוכנית המימושים החזויה, ייפרעו האג"ח של תשובה באמצעות העברת מניות של אלעד מגורים לידיו.

למעשה, בכך שהסכים לדחות את פירעון הקרן של האג"ח שבבעלותו, קיבל תשובה ביטחונות באופן רטרואקטיבי.

לכאורה, לתשובה ניתנה עדיפות על פני בעלי האג"ח של דלק נדל"ן, אך בקשת החברה לדחות את פירעון הקרן לבעלי האג"ח מסדרה כ"ה הפכה את העדיפות הזו ללא רלבנטית. זאת, מאחר שתיקון 44 לחוק ניירות ערך, שנכנס לתוקף בינואר האחרון, קובע שמחזיקי האג"ח קודמים לבעל השליטה בחברה שאין באפשרותה לעמוד בהתחייבויותיה.

תיקון 44 אומר שבעלי תעודות התחייבות שהנם גם בעלי השליטה בחברה שכזו, יכולים לפרוע את חובם מהחברה רק לאחר שכל בעלי תעודות ההתחייבות האחרים יפרעו את כל חובם מהחברה. מטרת התיקון היא לשפר את מצבם של מחזיקי האג"ח מהציבור בדרך של מתן קדימות לחוב כלפיהם על חשבון בעלי השליטה בחברה.

נוסף לכך, ברגע שבעל השליטה מבין שיזכה לראות את כספו בחזרה רק אחרי שהציבור ייפרע באופן מוחלט, עשוי הדבר לתרום למוטיבציה שלו לעמוד בהתחייבויות למשקיעים ולגלות מחויבות אישית. כלומר, לא רק שאין לתשובה עדיפות על פני בעלי האג"ח, עם הבקשה לדחיית פירעון הקרן לבעלי האג"ח, הוא הפך לנחות מהם בסדר הנשייה.

סכנה להעדפת נושים

בדו"ח תזרים המזומנים החזוי של דלק נדל"ן, אלעד מגורים מופיעה כנכס המיועד למכירה לפי שווי של 348 מיליון שקל, כאשר היקף פירעון הקרן שמחזיקי האג"ח מסדרה כ"ה מתבקשים לדחות מסתכם ב־285.3 מיליון שקל ערך נקוב.

על פניו, לחברה יש אפשרות להבטיח באמצעות מניות אלעד מגורים את התשלום שמחזיקי האג"ח מתבקשים לדחות בהסכמה.

אולם שתי סיבות מעלות ספק רב ביחס לאפשרות שמחזיקי האג"ח של דלק נדל"ן ליהנות מתנאים דומים לאלו שקיבל בעל השליטה בחברה:

- מניות אלעד מגורים משועבדות לטובת חברת הביטוח הפניקס, גם היא בבעלות תשובה, כנגד הלוואות שהעניקה לדלק נדל"ן המסתכמות, נכון להיום, בכ־70 מיליון שקל.

המצב מידרדר מעלות מורידה את דירוג האג"ח של דלק נדל"ן ל-CC הדירוג הקודם עמד על CCC - רמת אג"ח זבל. חברת הדירוג הותירה את האג"ח ברשימת המעקב עם השלכות שליליות לכתבה המלאה

- מחזיקי האג"ח של יתר סדרות האג"ח לא יסכימו לשיוך מניות אלעד מגורים, נכס מהותי המהווה מקור חשוב לסילוק התחייבויות החברה, לסדרה כ"ה בלבד.

יתרה מכך, המציאות שנוצרה בעקבות הדרישה לדחות את תשלום קרן אג"ח כ"ה עלולה להעמיד את החברה בסכנה להעדפת נושים בכל תשלום שתבצע.

את מכשול השעבוד של מניות אלעד מגורים להפניקס יכולה דלק נדל"ן לנטרל בצורה קלה יחסית, שכן תשובה התחייב באמצעות חברה פרטית בבעלותו לרכוש מדלק נדל"ן מניות (המהוות 25% מהונה המונפק והנפרע של אלעד מגורים) בתמורה לכ־100 מיליון שקל. מהלך זה יאפשר את החזר החוב להפניקס, המסתכם כאמור ב־70 מיליון שקל, ולא פחות חשוב מכך, יתרת המניות של אלעד מגורים שתיוותר בידי דלק נדל"ן (75%) תהיה נקייה משעבודים. המועד האחרון למתן הודעת המימוש יחול בסוף החודש.

אלא שהסיכוי שדלק נדל"ן תבחר לממש את האופציה הזו נמוך משלוש סיבות:

- מימוש האופציה מותנה בפירעון חוב של דלק נדל"ן כלפי תשובה בהיקף של 40 מיליון שקל, ולכן החברה תקבל כ־60 מיליון שקל בלבד.

- כדי לאפשר את מכירת המניות נדרשת דלק נדל"ן לשחרר את המניות משעבוד, ולכן הסכום שיויותר בחברה (60 מיליון שקל) צפוי לעבור מיידית לחברת הפניקס, שמחזיקה בשעבוד על מניית אלעד מגורים.

- על פי הודעת החברה, בכוונת דלק נדל"ן לפעול להשבחת אלעד בתקווה שמהלך זה יאפשר שירות טוב יותר של חובותיה.

לכאורה, נראה שבעל השליטה בדלק נדל"ן מיטיב עם מחזיקי האג"ח, והסכמתו לדחות את פירעון הקרן ותשלום הריבית משפרת את מצבם של המשקיעים מטעם הציבור.

אולם הפנייה של דלק נדל"ן לבעלי האג"ח (סדרה כ"ה) כדי לקדם דחייה בהסכמה של כל קרן החוב שאמורה להיפרע בתחילת ספטמבר לינואר 2012 משנה את התמונה. דלק נדל"ן הפכה מחברה שחשש כבד מרחף ביחס ליכולתה לעמוד בהתחייבויותיה לחברה שבאופן רשמי לא מסוגלת לפרוע את חובותיה במועד הקבוע בתעודת ההתחייבות.

פניית החברה למחזיקי האג"ח נעשתה ב־25 ביולי, אולם סימני האזהרה ריחפו מעל ראשה של דלק נדל"ן זה מכבר.

הסעיף בחוק ניירות ערך העוסק בדחיית פירעון התחייבות כלפי בעל שליטה בתאגיד מדווח בקשיים נכנס לתוקף כבר בינואר 2011, והשאלה המתבקשת היא מדוע מאפשרת דלק נדל"ן לבעל השליטה שלה לקבל עדיפות על פני מחזיקי אגרות החוב מהציבור בעוד שהחוק קובע שהחוב של בעל שליטה בתאגיד מדווח בקשיים נדחה לעומת החוב ליתר המשקיעים באג"ח.

מחזיקי אגרות החוב של דלק נדל"ן לא נהנים מעדיפות על בעל השליטה כפי שמתחייב מהתיקון בחוק ניירות ערך, הם אף סובלים מנחיתות היות שאגרות החוב המוחזקות על ידיהם אינן מובטחות בבטוחה כלשהי בעוד שאלו המוחזקות על ידי בעל השליטה זוכות לקדימות בפירעון ממקורות ספציפיים.

מחזיקי האג"ח מקרב הציבור הם אלו הזכאים ליהנות ממימושים מוצלחים בסכומים העולים על אלו המוצגים בתזרים החזוי ומהשווי של מניות אלעד מגורים ולא בעל השליטה בחברה. לכן, בעלי החוב צריכים לדרוש מתשובה ודלק נדל"ן לבצע את ההתאמות הנדרשות לכך.

הדילמה של הפניקס

עוד לפני כן צריכה דלק נדל"ן לפתור את סוגיית השעבוד לחברת הביטוח הפניקס.

השעבוד ניתן במקור בעקבות הלוואה שהעניקה הפניקס לדלק נדל"ן שמסתכמת נכון להיום בכ־70 מיליון שקל, אותה היא אמורה לפרוע החודש.

בתקופה האחרונה איפשרה הפניקס לדלק נדל"ן לדחות מספר פעמים את החזר ההלוואה ובתמורה זכתה להעלאה בריבית ולשיפור הביטחונות.

כך לדוגמה, למרות פירעון של חלק מהחוב של דלק נדל"ן להפניקס לא שוחררו חלק ממניות אלעד מגורים משעבוד כפי שנהוג בתחום האשראי. לפיכך, הפניקס נהנית משיפור ביחס בין שווי הביטחונות לחוב.

בדיווח לבורסה שלשום אף הודיעה חברת הביטוח כי היא "יושבת על הגדר" וממתינה להתפתחויות בגזרת דלק נדל"ן בטרם תחליט כיצד לנקוט בעניין.

אלו שתוהים מדוע הפניקס מבוששת להעמיד את יתרת ההלוואה לדלק נדל"ן לפירעון מיידי או לחילופין לממש את הבטוחות – צעד שלכאורה נועד לשרת את בעלי המניות של הפניקס - עשויים למצוא את התשובה בתשקיף רישום למסחר של אג"ח ה' שפורסם באוגוסט 2007.

על פי סעיף 2.44.5, שמפרט את הנסיבות שבגינן יעמדו אגרות החוב לפירעון מיידי, מצוין כי "העמדה לפירעון מיידי של איגרות חוב מסדרה אחרת שהנפיקה דלק נדל"ן או של הלוואה שנלקחה על ידי החברה ממוסד כספי בסכום של 10 מיליון דולר ארה"ב לפחות, תקום למחזיקי האג"ח (סדרה ה') הזכות לדרוש פירעון מיידי".

כלומר, דרישה מטעם הפניקס לפירעון מיידי של יתרת ההלוואה לדלק נדל"ן צפויה לגרור אחריה תגובה מיידית של מחזיקי האג"ח (סדרה ה') שידרשו גם הם פירעון מיידי של אגרות החוב המוחזקות על ידם.

יתרת האג"ח (סדרה ה') של דלק נדל"ן שבמחזור מסתכמת ב־1.14 מיליארד שקל ערך נקוב.

העמדת הסדרה לפירעון מיידי מהווה מכת מוות מיידית לחברה. כשבעל השליטה בשתי החברות זהה, הדילמה רק מתעצמת ומדיניות הישיבה על הגדר הופכת להגיונית הרבה יותר.

בדלק נדל"ן סירבו להגיב לדברים.

3 תגובות לכתיבת תגובה