צילום: אוראל כהן

צילום: אוראל כהן

בלעדי ל"כלכליסט": מה שכחו מעריכי השווי של אגרקסקו

בדרך לתג מחיר של 109 מיליון יורו התעלמה פירמת רואי החשבון קסלמן וקסלמן בהערכת השווי של אגרקסקו מהאפשרות שהחקלאים ינטשו ושהחברה לא תעמוד בחובותיה. עכשיו, המחיר הגבוה ביותר שמוצע לאגרקסקו הוא 16 מיליון יורו

בינואר 2010 הצמידה החברה־הבת קסלמן פיננסים של פירמת רואי החשבון קסלמן וקסלמן PWC תג מחיר של 109 מיליון יורו לחברת היצוא החקלאי אגרקסקו. הבוקר, פחות משנתיים אחר כך, יוכרע בבית המשפט גורלה של החברה שמתנדנדת בין חיים למוות, בין פירוק לבין מכירה לפי שווי נמוך בהרבה - לאחר שהגיעה לסף פשיטת רגל, בלי יכולת לעמוד בחובותיה ולאחר התנהלות תחת הקפאת הליכים בחודשיים האחרונים. ההצעה האחרונה לרכישת אגרקסקו הצמידה תג מחיר של 90 מיליון שקל בלבד, כ־16 מיליון יורו.

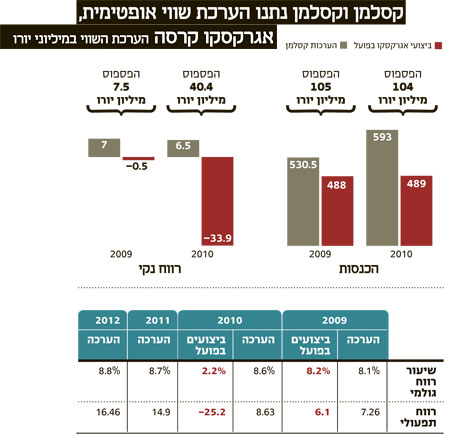

תג המחיר לחברה נחשף כבר עם סיום העבודה, אולם פרטיה נחשפים כאן לראשונה. הפערים מדהימים. קסלמן וקסלמן העריכו, למשל, כי שיעור הרווחיות הגולמית של החברה יעמוד על קצב שנתי של יותר מ־8%, אולם בפועל רשמה החברה שיעור רווחיות של 2.2% בלבד ב־2010. הערכת השווי צפתה כי אגרקסקו תגדיל את הרווח הנקי בהתמדה בשנים הקרובות עד לכדי הכפלה שלו בשנת 2013, ובפועל סיימה החברה את שנת 2009 בהפסד קטן, שהעמיק להפסד של 34 מיליון יורו בשנת 2010.

קסלמן העריכה כי את שנת 2011 תסיים אגרקסקו ברווח לאחר מס של 11.3 מיליון יורו, ובפועל הצליחה החברה לסיים רק את הרבעון הראשון, וגם אותו סיימה בהפסד של 6.5 מיליון יורו. תוצאות השנה כולה כבר אינן ניתנות להשוואה ביחס לדו"ח, בשל המצב המשפטי שאליו נקלעה החברה.

הערכת השווי הוזמנה לפני כשנתיים, כחלק מהיערכות המדינה להליך הפרטת אגרקסקו שנעשה בהתבסס על החלטה של ועדת השרים לענייני הפרטה כי יש למכור את החברה. כחלק מהמהלך הוזמנה הערכת השווי מקסלמן את קסלמן, שאף התבקשה להכין מודל כלכלי להשוואת המניות בחברה, שהיתה עד אז מחולקת בין שני סוגים של בעלי מניות, הון ושליטה.

הערכת השווי הסתמכה על הדו"חות הכספיים של החברה, שבוקרו על ידי פירמת רואי החשבון המתחרה ארנסט אנד יאנג (לקסלמן נמסרו דוחות עד למחצית שנת 2009). הערכת השווי נוקבת בתחזיות לגבי תוצאותיה הכספיות הצפויות של אגרקסקו לסוף 2009 ולארבע השנים שיבואו לאחר מכן. על פי הערכת השווי, כחלק מההליך להכנתה נפגשו בכירי קסלמן פיננסים עם שורה של גורמים בתוך אגרקסקו - המנכ"ל בזמנו שלמה תירוש, סגנו ומנהלי האגפים והמוצרים, וגם עם דירקטורים בחברה ובכירים ברשות החברות הממשלתיות.

לאחר הליך השוואת המניות מחזיק משרד האוצר באמצעות הרשות ב־30% ממניות אגרקסקו, וטוען היום כי הוא איננו הבעלים של החברה. הערכת השווי מלמדת כי למרות זאת, ארבעה בכירים ברשות החברות נפגשו עם נציגי קסלמן, וכמותם גם בכירים במשרד החקלאות.

הצגת הנחות שגויות

הערכת השווי מתבססת על שורה של הנחות, שכיום, לאחר האיום בפשיטת רגל נשמעות דמיוניות. אחת ההערכות היא כי אגרקסקו תשמור בטווח הארוך על שיעורי רווחיות תפעולית של 2.4%. בהתבסס על הנחות שהוצגו לה, קסלמן העריכה כי החברה תצליח ליישם תוכנית התייעלות מקיפה שתכרסם בהוצאותיה. בפועל, אגרקסקו לא התחילה תוכנית התייעלות, ואז נקלעה לקשיים.

הערכת השווי מציינת כי שנת 2007 היתה שנת שיא לחברה במונחי הכנסות, אולם ההכנסות בשנת 2008 נפגעו קשות כתוצאה מאירוע חד־פעמי של מזג אוויר קשה, מהמשבר הכלכלי ומירידת שערי החליפין. ובכל זאת, בקסלמן נותנים תחזית הכנסות גבוהה, ומעריכים כי המשבר הכלכלי העולמי יסתיים במהלך 2010, וכי הכנסות החברה יחזרו בשנים 2012–2011 ליותר מ־600 מיליון יורו - בדומה להכנסות של 2007.

בדיעבד, מתברר כי הערכת השווי לא תמחרה נכון את הסיכונים הטמונים בפעילות אגרקסקו, והצמידה לחברה "מחיר הון" של 8.5%, המשקף סיכון תפעולי נמוך יחסית, והערכה בסבירות גבוהה כי התחזיות יתממשו. קסלמן הניחה גם כי לחברה ייווצר בשנים הקרובות תזרים מזומנים חופשי עד לרמה של 11 מיליון יורו בשנת 2013.

מעניין לציין כי על פניו, הערכת השווי נראית שמרנית למדי. קסלמן מעריכה את שווי הפעילות הכוללת של אגרקסקו, כולל נכסים לא תפעוליים, בכמעט 200 מיליון יורו, ומורידה משווי זה את ההתחייבויות הפיננסיות של החברה ועוד 15% משום היותה חברה פרטית, שאינה נסחרת בבורסה.

בהערכת השויו כותבים בקסלמן כי מכיוון שתהליך מציאת רוכש בחברות פרטיות הוא ארוך ובעייתי יותר מאשר בחברות ציבוריות, הובאה בחשבון "פרמיית אי־סחירות", ולולא פרמיה זו היתה הערכת השווי נוקבת בשווי גבוה יותר של 128.7 מיליון יורו.

גורמים המקורבים לנושא אמרו אתמול כי בעת מתן הערכת השווי התנגדה הנהלת אגרקסקו להפחתה הזו, וטענה כי השווי האמיתי של החברה גבוה מזה שניתן לה בפועל. בדיעבד, כמובן שטענה זו התגלתה כשגויה לחלוטין.

פערים בתחזית ההכנסות

מהיכן נובעים הפערים המדהימים בין הערכת השווי למצבה בפועל של אגרקסקו? ראשית, בעת הערכת השווי היה שער היורו - המטבע שבו נקובים כל המספרים בדו"ח - גבוה יותר, כך שעל פי הפרסומים בזמנו עמד שוויה המוערך של אגרקסקו על 600 מיליון שקל. שער היורו היום מצמיד לאגרקסקו תג מחיר נמוך יותר.

נוסף על כך, הערכת השווי הניחה כמה הנחות אופטימיות לגבי התנהלותה של אגרקסקו כחברה עסקית לכל דבר ועניין, אף שאגרקסקו לא התנהלה באופן הזה בעת עריכת הדו"ח וגם לאחר מכן. החברה העבירה, למשל, הלוואות וסובסידיות שונות לחקלאים, שככל הנראה לא סווגו כראוי בדו"חות ועומדות היום במרכזו של דו"ח ברלב, שקבע כי בין הביצועים האמיתיים של אגרקסקו לבין הדו"חות הכספיים היו פערים גדולים מאוד.

קסלמן התבססה אמנם על הצהרות והנחות שונות שהוצגו לה ולא פעלה כרואה חשבון מבקר שני לדו"חות הכספיים של החברה, אך לא זיהתה ולא התריעה מפני הכשלים בדיווחים. חלק מהפערים המשמעותיים בין תחזית הרווח למצב בפועל נובעים משורה של מחיקות שנאלצה הנהלת אגרקסקו לבצע זמן קצר לאחר מתן הערכת השווי, כשגילתה את הכשלים בשיטת הדיווח.

אך מלבד המחיקות הללו קיימים גם פערים משמעותיים בתחזית ההכנסות, שאינם נובעים ממחיקות חשבונאיות אלא פשוט מהתכווצות בפעילות שלא הובאה בחשבון, להפך - הערכת השווי עוד מניחה גידול בפעילות.

קסלמן גם הניחה כי הפרטת אגרקסקו העומדת בפתח, השוואת המניות והזרמת ההון של המדינה (55 מיליון שקל בסוף 2010) יביאו את אגרקסקו להתחיל ולהתנהל כחברה עסקית לכל דבר, ואף הניחה כי ישונה התקנון שלה באופן שיסיר מגבלות שחלות עליה בעניין צבירת רווחים. ההנחות הללו לא התקיימו. ביחס לחלקן אפשר היה לקחת מקדמי סיכון גבוהים יותר, אך את חלקן אכן היה בלתי אפשרי לצפות.

דבר נוסף שלא העריכו ותמחרו בקסלמן הוא הנטישה המסיבית של המגדלים את אגרקסקו בחודשים האחרונים. קסלמן העריכה שמכיוון שהחקלאים הם בעלי עניין בחברה, באמצעות מועצת הצמחים, הקשר ביניהם אינו בר ניתוק. בכל הערכת השווי לא הובא בחשבון תסריט שבו החברה אינה יכולה לעמוד בחובותיה.

הוועד יחריף את המחאה

הבוקר, כאמור, יוכרע בבית המשפט גורלה של אגרקסקו. בעלי החוב של החברה הודיעו בימים האחרונים כי יסרבו ל"תספורת" הצפויה בגובה 85%–90% מהחוב, לאחר שבתקופת הקפאת ההליכים הצליחה החברה בניהולו של הנאמן שלמה נס לגבות עשרות מיליוני יורו, אך פחות מהתחזיות. בימים האחרונים גם חלו התפתחויות לא חיוביות ביחס לאופצית רכישת אגרקסקו בידי חברת כסלו, ועד רגע זה שוררת עמימות ביחס לסיכויי רכישת החברה.

נאמן החברה נס שיגר שלשום מכתב לראש הממשלה ובו הפציר בה להתגייס למען הצלת אגרקסקו: "קריסת החברה תגרום לנזק בלתי הפיך לכל המגזר החקלאי של המדינה, תפגע ברמות המחירים שהתוצרת החקלאית הישראלית מקבלת בחו"ל ותביא לאיבוד מיידי של שווקים... עד כה פקידים טיפלו בעניין אגרקסקו בהתנהלות מקוממת ומכעיסה", כתב.

שלשום הגיש נס לבית המשפט דו"ח חוקר של רו"ח ברלב, שהוזמן על ידי מחזיקי האג"ח של החברה. בר לב מתאר התנהלות כספית מביכה, טעויות ניהוליות קשות וסתירות בדו"חות וקובע כי המדינה אחראית לכישלון הניהולי באגרקסקו. תשובת המדינה אתמול הדפה את הביקורת, וטענה כי לא מדובר בחברה ממשלתית, וכי הגופים המוסדיים הם שכשלו בניהול הסיכונים שלהם.

בתום הדיון בבית המשפט המחוזי הבוקר צפוי ועד העובדים של החברה להחריף את מחאתו. 500 עובדי החברה ייצאו להפגין מול משרד החקלאות, ובהמשך יתבצרו במסוף החברה בנמל אשדוד.

10 תגובות לכתיבת תגובה