צילום: בלומברג

צילום: בלומברג

השורה התחתונה - שוק ההנפקות נפתח: ארבע אג"ח מומלצות

בשבועיים האחרונים נרשמה בשוק גיוס החוב הגלובלי חגיגה גדולה, לאחר תרדמת של שלושה חודשים. בעשרות ההנפקות שבוצעו גויסו 35 מיליארד דולר, אולם רובן לא הציעו בשורה של ממש עבור המשקיע. סינון קפדני מעלה ארבע איגרות חוב שמעניקות תשואה שמפצה על הסיכון

שוק הגיוסים של האג"ח הקונצרניות בעולם התעורר לחיים בשבועיים האחרונים לאחר תרדמת עמוקה, שנמשכה מאז שהעולם יצא לחופשת יולי־אוגוסט. וכך, לאחר תקופה ארוכה שבה הנפקות אג"ח נדחו, בוטלו או יצאו לפועל באופן צולע - היינו עדים לשבועיים של חגיגת הנפקות, שבמהלכן גויס סכום מצרפי של כ־35 מיליארד דולר. אף שאירופה עודנה נתונה במשבר הקשה בתולדותיה והאתגרים לכלכלת ארה"ב עדיין עומדים בעינם, הרעב של המשקיעים לאג"ח חדשות מחד, וצורכי המימון של החברות מאידך - הכריעו את הכף ופתחו את שוקי החוב להנפקות חדשות.

בין המנפיקים שחגגו ניתן היה למצוא חברות ענק מבוססות כמו ענקית המחשוב יבמ, חברת התקשורת וריזון ויצרנית בובות הברבי והצעצועים מאטל. לצדן יצאו לפועל הנפקות אג"ח של בנקים, למשל של סיטי ומורגן סטנלי. כמו כן, לזרם ההנפקות הצטרפו גם ממשלת פולין וממשלת נמיביה.

מבחינת החברות, הנפקה בעיתוי הנוכחי כאשר התשואות הממשלתיות נמצאות ברמות שפל, מאפשרת לקבע עלויות מימון זולות לטווחים ארוכים. מהזווית של המשקיעים מדובר בבשורה פחות משמחת מכיוון שהתשואות בהנפקות היו נמוכות בקנה מידה היסטורי, ובמקרים רבים לא מהוות פיצוי הולם לסיכון. מבין עשרות ההנפקות שבוצעו בשבועיים האחרונים, להלן האיגרות שמעניקות תשואה שיותר מאשר מפצה על הסיכון.

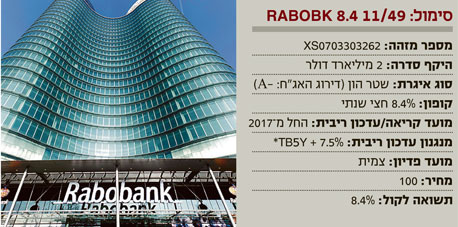

רבובנק: ליהנות מהגב החזק של אחד הבנקים היציבים באירופה

רבובנק ההולנדי הוא אחד הבנקים האיכותיים ביותר בעולם - הבנק מעולם לא רשם הפסד שנתי במהלך 114 שנות קיומו, והוא הבנק היחיד בעולם שב־30 השנים האחרונות דירוג האשראי שלו נותר ללא שינוי (AAA).

הלימות ההון של רבובנק היא מהגבוהות בעולם (הון ראשוני של 17.2%, ליבת הון ראשוני של 12.7%), והוא בין הבנקים היחידים שעומדים כבר היום במלוא דרישות הלימות ההון המחמירות של באזל והנציבות האירופית (EU).

הבנק, שמעסיק כ־60 אלף עובדים ומשרת כ־10 מיליון לקוחות ב־48 מדינות, הוא אחד הבנקים הרווחיים ביותר באירופה. כמעט כל רווחיו נובעים מבנקאות קמעונאית ומסחרית, ובכל אחת מחמש השנים האחרונות הוא הציג רווח נקי של יותר מ־2 מיליארד יורו.

לרבובנק חשיפה זניחה לאג"ח ממשלתיות בעייתיות בגוש היורו: חשיפה של 174 מיליון יורו לאג"ח של ממשלת יוון, אירלנד ופורטוגל גם יחד, וחשיפה של 274 מיליון יורו לאג"ח של ממשלות איטליה וספרד — כשמדובר בבנק בעל הון עצמי של 42 מיליארד יורו.

במאזן הבנק מופקדים פיקדונות ציבור של 300 מיליארד יורו, ו־45% מתיק האשראי שלו מופנים למשכנתאות בהולנד, מדינה שבה שוק הנדל"ן הוא סולידי ויציב.

איגרת החוב: רבובנק הנפיק אג"ח היברידית (שטר הון) נקובה בדולרים, בעלת קופון של 8.4%. האיגרת היא בבחינת חוב נחות ואין לה תאריך פדיון סופי.

תשקיף ההנפקה מאפשר לרבובנק לפרוע את האיגרת, בהתאם להחלטתו, לכל המוקדם ביוני 2017. אם יחליט הבנק שלא "לקרוא" לאיגרת במועד זה - אזי הקופון של האיגרת יתעדכן כך שישתווה לשיעור תשואת אג"ח ממשלת ארה"ב לטווח של חמש שנים שתירשם באותה העת, בתוספת של 7.5%. כך למשל, אם האג"ח האמריקאיות ייסחרו בתשואה של 2.5%, אזי הקופון של האיגרת יעמוד על 10%.

אם יידרדר מצב ההון של הבנק - יש למנפיק הזכות, באיגרות חוב מסוג זה, לדלג על תשלום הקופון (מבלי שהדבר ייחשב חדלות פירעון) — כשקופונים שלא שולמו במועדם המקורי אינם נצברים לזכותו של המשקיע.

האיגרת כוללת גם מנגנון של מחיקת חלקים מהקרן במקרה חירום. מנגנון זה מופעל במקרה שבו הלימות ההון של הבנק תצנח והבנק יידרש למחוק סכום של כ־14 מיליארד יורו מההון שלו (כשה־Equity Capital Ratio של הבנק יורד מתחת ל־8%) - מצב קיצון שהסיכוי שיתרחש זעום ביותר.

פרנו-ריקרד: לרכוב על התוצאות המוצלחות של ענקית המשקאות החריפים

ענקית המשקאות החריפים פרנו־רירקד (Pernod-Ricard) היא אחת מחברות המשקאות האלכוהוליים המובילות בעולם, ואחראית לייצור מותגים כמו ABSOLUT, Ricard anise ו־Scotch whiskies.

מערך הייצור של החברה הצרפתית פרוס על פני 70 מדינות, שבהן היא מעסיקה כ־20 אלף עובדים. ענקית הוויסקי והיין מתאפיינת במודל עסקי מוכח, רווחי מאוד ויציב. היא אינה תלויה בפטנטים או ברישיונות, ואף אין לה תלות מיוחדת באף אחד מספקיה.

הכנסות החברה ב־2010 הסתכמו ב־7.6 מיליארד יורו, ובשורה התחתונה נרשם רווח נקי של כמיליארד יורו. פרנו־ריקרד התברכה גם בתזרים מזומנים חזק ובגיוון גיאוגרפי מרשים של המכירות. כ־40% ממכירותיה מתבצעים בשווקים מתעוררים, שמתאפיינים בצמיחה מהירה.

ביצועיה במחצית הראשונה של 2011 היו המשך ישיר לתוצאות המוצלחות מאשתקד: ההכנסות התעלו ליותר מ־3.4 מיליארד יורו, ובשורה התחתונה החברה הרוויחה 380 מיליון יורו.

אמנם, כדאי להיות ערים לעובדה שלחברה נטל חוב אבסולוטי לא מבוטל של 10 מיליארד יורו, אולם בהתחשב במאזנה (26 מיליארד יורו) וברווחיות (EBITDA של 2.1 מיליארד יורו ב־2010) — נראה כי מדובר בהיקף חוב שהחברה לא תתקשה לשרת.

זאת ועוד, חוב זה הוא שריד לרכישה המוצלחת שביצעה החברה ביולי 2008, עת השתלטה על חברת V&S (יצרנית וודקה אבסולוט) בתמורה ל־5.7 מיליארד יורו.

ב־2009 וב־2010 הפגינה פרנו־ריקרד יכולת מרשימה לחזק את ההון העצמי שלה, כשהשיקה תוכנית למכירת נכסים בשווי של מיליארד יורו, הנפיקה הון מניות בהיקף דומה וחתכה את הדיבידנדים לבעלי המניות.

איגרת החוב: אג"ח החברה, לטווח של 10 שנים משלמת ריבית של 4.45% מדי חצי שנה. האג"ח במעמד של חוב בכיר ולחברה אין אפשרות לדלג על קופונים. אי־תשלום ריבית במועד הוא בבחינת חדלות פירעון.

באיגרות מסוג זה, המנפיק נוהג אמנם לשמור לעצמו את הזכות לפדות את האג"ח בפדיון מוקדם, אולם אם יחליט לעשות כן, יצטרך לשלם למשקיעים את השווי ההוגן של האיגרת בתוספת קנס לא קטן.

בצד הסיכון, לחברה צפוי "פיק" של פדיונות בהיקף של 4.3 מיליארד יורו ביולי 2013 - אליהם החברה צריכה להיערך.

CNH: לבנות על הביקושים היציבים של יצרנית הציוד החקלאי הכבד

החברה ההולנדית־אמריקאית CNH Global NV היא אחת החברות הגדולות בעולם לייצור ציוד חקלאי וציוד מיכון הנדסי לתחומי התשתיות. החברה מייצרת את הציוד ב־40 מפעלים ומפיצה את מוצריה ב־170 מדינות באמצעות רשת של יותר מ־11 אלף דילרים.

החברה במתכונתה הנוכחית נולדה ממיזוג שבוצע בשנת 1999, וכיום היא פועלת באמצעות שתי זרועות מרכזיות: האחת, הולנדית, שפועלת תחת המותג New Holland; השנייה, אמריקאית שפועלת תחת המותג Case. כ־90% ממניותיה מחזיקה פיאט אינדסטריאל — הפעילות התעשייתית של פיאט, שהופרדה מעסקי הרכב ויצאה לדרך עצמאית.

CNH היא מהמובילות בעולם בייצור טרקטורים וציוד יערנות, ומקטע פעילות זה מהווה 73% מהכנסותיה. בנוסף, היא מייצרת דחפורים ומספקת שירות תיקונים. מכירותיה מתאפיינות בפריסה גיאוגרפית רחבה: 41% מהן בארה"ב, 23% במערב אירופה ו־19% באמריקה הלטינית.

החברה מפעילה גם זרוע פיננסים שמתמחה במתן מימון ביניים לדילרים, באשראי ברמה הקמעונאית ובשירותי ליסינג. מקטע פעילות זה מהווה כ־9% מהכנסותיה ונועד לתמוך ולעודד רכישת ציוד (מנגנון דומה מפעילות גם המתחרות, קטרפילר וג'ון דיר).

בסיכום 2010 עמדו הכנסות החברה על 15.6 מיליארד דולר, ה־EBITDA הגיע כמעט ל־2 מיליארד דולר, והרווח הנקי היה קרוב לחצי מיליארד דולר. ביצועיה במחצית הראשונה של 2011 היו חזקים עוד יותר: הכנסות של יותר מ־10 מיליארד דולר, ורווח נקי מרשים של 600 מיליון דולר.

עם זאת, לקבוצת CNH נטל חוב לא קטן של 16.2 מיליארד דולר מתוך מאזן של 33 מיליארד דולר (יחס חוב לנכסים של 49%). מקורו של רוב החוב הוא בזרוע הפיננסים, שנוטלת הלוואות כדי להעמיד אשראי ללקוחות.

איגרת החוב: זרוע הפיננסים, CNH Capital, הנפיקה אג"ח שמשלמת קופון חצי שנתי של 6.25% לטווח של חמש שנים. החברה־האם CNH ערבה לחוב במלואו והתחייבה גם להמשיך ולהחזיק בשליטה בחברה־הבת ולהבטיח את המימון ולפקח על המינוף שלה. מהערבות לחוב, כמו גם מהעובדה שזרוע המימון מהווה נדבך מרכזי במודל העסקי שלה, ניתן להסיק כי האג"ח של החברה־הבת כמוה כאג"ח של החברה־האם מבחינת הסיכון הכרוך בה. בכל מקרה, האג"ח מספקת תשואה הולמת ותתאים כחלק מתיק גלובלי של חברות שהן מתחת לדירוג השקעה.

EnBW: לתבל את התיק בתשואה של יצרנית החשמל הגרמנית

חברת האנרגיה הגרמנית EnBW עוסקת בייצור, הולכה, אספקה ומסחר בחשמל. כמו כן, החברה פעילה בתחום הגז ובתוך כך היא קונה, מאחסנת, מוליכה ומספקת גז טבעי ללקוחותיה.

החברה מעסיקה 21 אלף עובדים, משרתת כ־6 מיליון לקוחות, ונחשבת לחברת החשמל השלישית בגודלה בגרמניה ובין עשר חברות החשמל הגדולות באירופה. לחברה דירוג חוב של –A ממודי'ס ו־P&S ו־2A מפיץ'.

מגזר הפעילות העיקרי של החברה הוא תחום החשמל, אשר הניב בשנת 2010 הכנסות של 15 מיליארד יורו (כ־85% מהכנסותיה).

בשנים 2011–2008 הציגה EnBW ביצועים חזקים מאוד: הכנסותיה נעו בכל אחת מהשנים אלו בין 15.5 מיליארד יורו ל־17.5 מיליארד יורו, ובמצטבר רשמה רווח נקי של כ־3 מיליארד יורו לאורך התקופה. בשנת 2010 לבדה רשמה החברה רווח נקי של 1.2 מיליארד יורו.

עם זאת, EnBW מעריכה כי רווחיה יתכווצו החל משנת 2011 בשיעור של כ־25%, בשל שילוב של החלטת ממשלת גרמניה לסגור את הכורים הגרעיניים במדינה והחלטתה להטיל מס גבוה במיוחד על מוטות דלק גרעיניים.

איגרת החוב: האג"ח ההיברידית של EnBW מציעה קופון של 7.375% לפדיון סופי בשנת 2072. כמו בכל איגרת היברידית, גם כאן תנאי האג"ח מאפשרים למנפיק לדחות את ביצוע תשלום הריבית אם יחליט על כך, מבלי שהדבר ייחשב חדלות פירעון ומבלי שיצטרך לספק הסברים נוספים למחזיקי האג"ח.

ואולם, קופונים שלא ישולמו במועד ייצברו לזכותם של בעלי האג"ח, והחברה יכולה להחליט לחזור לשלמם. עם זאת, תשקיף ההנפקה מדגיש כי המנפיק יהיה מחויב לשלם במלואם את כל הקופונים שלא שולמו במועדם, כאשר, למשל, ישוב לשלם דיבידנדים על המניה, או כאשר יבצע רכישה עצמית של האג"ח או המניה.

לזכותו של המנפיק עומדת אופציית קריאה (Call) ראשונה באפריל 2017. אם המנפיק לא יממש את האופציה, יופעל מנגנון עדכון של הקופון, והוא יעמוד בחמש השנים הבאות על רמה של Mid Swap לטווח של חמש שנים בתוספת של 5.4%.

המועד הבא שבו יתאפשר למנפיק לקרוא לאיגרת הוא שנת 2022 - לאחר מכן תעמוד לרשותו של המנפיק אופציה לקרוא לאיגרת מדי חמש שנים, כלומר בשנים 2027, 2032 וכך הלאה.

הכותב הוא אסטרטג ראשי לשווקים בינלאומיים באי.בי.אי

לא התפרסמו תגובות לכתיבת תגובה