צילום: shutterstock

צילום: shutterstock

פדיתם את כספי הפיצויים? אתם עלולים לאבד 40% מהפנסיה

במעבר בין עבודות אפשר להחליט אם להשתמש בכספי הפיצויים או להשאיר אותם לחיסכון פנסיוני, מומחה מסביר את ההשלכות ומציע דרכים לצמצום נזקים

קראו עוד בכלכליסט

היום מעט מאוד שכירים נשארים במקום עבודה אחד כל חייהם ואנשים רבים נתקלים בשאלה האם למשוך את כספי הפיצויים במעבר בין עבודות. רק 45% מהשכירים בישראל עבדו רצוף בתקופה של 6 שנים בין תחילת 2005 עד סוף 2010, כך עולה ממחקר חדש של המוסד לביטוח לאומי. כל השאר, יותר מ-50% עברו מקומות עבודה. לפי נתוני הביטוח הלאומי 16% מהשכירים חוו תקופת אי תעסוקה אחת לפחות במהלך שש השנים, כך שעבורם, בתקופות כאלו שאין מקור פרנסה אחר ההחלטה אם להשתמש בכספי הפיצויים עשויה להיות קשה יותר.

כשעוזבים מקום עבודה הבחירה היא בין שתי אופציות, ניתן לממש את כספי הפיצויים הפטורים ממס (בגובה תקרת הפטור) או לייעד אותם לגיל פרישה ולקבל אותם כפנסיה לכל החיים, מסביר דני גיגי, מנהל מחלקת ייעוץ וניהול ידע באגף לייעוץ פנסיוני בבנק הפועלים. הנטייה של עובדים רבים, בעיקר אלו הרחוקים מגיל פרישה היא למשוך את הכסף ולנצל את הפטור ממס אם לצורך החלפת רכב, החזר הלוואה או מטרות צריכה אחרות. יתרה מכך, לדבריו, הטבת המס הניתנת לכספי הפיצויים אף מעודדת את העובדים למשוך את כספי הפיצויים גם אם הם לא זקוקים לכסף למחייה בתקופה שהם בין עבודות.

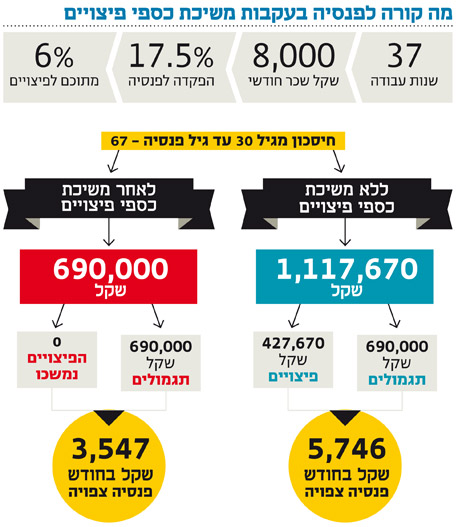

שכירים רבים לא יודעים שמשיכת כספי הפיצויים עלולה להפחית את הפנסיה החודשית בגיל הפרישה בכמעט 40%. כך, עובד אשר עבד במשך 37 שנה בשכר של 8,000 שקל לחודש והופרשו לו לפנסיה 17.5% מתוכם 6% לפיצויים, יהנה מפנסיה של 5,746 שקלים לחודש בגיל 67. אם אותו עובד ימשוך במשך השנים את הפיצויים במעבר בין עבודות הפנסיה שלו תיפגע ב-38% והוא יקבל 3,547 שקלים בלבד.

לכן, גיגי ממליץ שבעת שניצבים בפני ההחלטה אם להשתמש בכספי הפיצויים או לא יש לשקול מקורות אחרים למימון תקופות המעבר כמו למשל קבלת הלוואה. אם אין כזאת חלופה, הוא ממליץ לבצע משיכה חלקית בלבד של הכספים כדי למזער את הפגיעה ברמת החיים בעת פרישה.

לדברי גיגי הרגולטור צריך לתת דעתו למיתון התופעה על ידי מתן היתר למשיכה חודשית של כספי הפיצויים כאמצעי קיום בתקופת המעבר בין עבודות, במקום משיכת סכום חד פעמי. כמו כן, לדבריו יש לשקול הגבלת היקף המשיכה של הפיצויים ומתן אפשרות לייעד לקצבה את כספי הפיצויים שנצברו לפני ינואר 2008.

68 תגובות לכתיבת תגובה