צילום: עמית שעל

צילום: עמית שעל

5 המקלות שהכשילו את ייעוץ הפנסיה האובייקטיבי

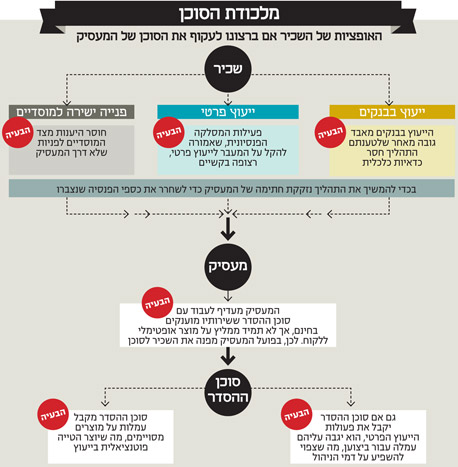

המדינה קבעה כי לעובד זכות להחליט היכן יופקדו כספי הפנסיה שלו, אך שכחה שכוונות טובות זה לא מספיק. בשטח, שכיר שמנסה לעקוף את המעסיק ואת סוכן הביטוח שעובד איתו ולקחת את עתידו בידיו מוצא עצמו תקוע בלולאה אינסופית שבסופה ממתינים אותו המעסיק ואותו הסוכן

ע', בכירה בחברת קוסמטיקה בת 32, גילתה יום אחד שכשעברה מקום עבודה, העלו לה את דמי הניהול בביטוח המנהלים שלה. היא פנתה לסוכן ההסדר הפנסיוני שאליו הפנה אותה מקום העבודה החדש וקיבלה עצות שחששה כי אינן פועלות לטובתה. כך, למשל, הסוכן המליץ לה להישאר במסלול סולידי עם רמת סיכון נמוכה, תוך שהוא מנמק כי לבחורה צעירה אין סיבה לקחת סיכונים. כשהבינה שמסוכן ההסדר לא תבוא הישועה, החליטה ע' לפנות לחברת ייעוץ פנסיוני אובייקטיבי.

היא פנתה לשתי חברות: באחת הציעו לה ייעוץ בעלות של 2,500 שקל, ובסוף הייעוץ - כך הוסבר לה - היא תיאלץ לפנות לסוכן הביטוח בעבודה, שכן לדברי היועץ, הוא מנוע מלבצע את הפעולות עבורה. כשביקשה ממנו אולי להתמקח עבורה על דמי הניהול הגבוהים שהיא משלמת, ציין היועץ כי משרד האוצר אוסר זאת, מאחר שאם היועץ יבצע את ההמלצות, הוא כבר לא יהיה אובייקטיבי.

חברת ייעוץ פנסיוני אחרת הציעה לה חוות דעת בעלות של 3,900 שקל והבטיחה שמאחר שהיא פועלת ברישיון משרד האוצר, חברת הביטוח עצמה מחויבת לפעול לפי ההמלצות שלה. לבסוף, התוכנית הגיעה למבוי סתום מאחר שע' לא רצתה לחזור לסוכן הביטוח עם חוות דעת, ולפעול מולו בהמשך התהליך.

למעשה, ההסברים שקיבלה ע' משתי החברות אינם מדויקים. לפי החוק, כששכיר פונה לקבל ייעוץ פנסיוני, היועץ מחתים אותו על ייפוי כוח שמוסדר על ידי המפקח על הביטוח ושכולל גם את האפשרות לבצע את הפעולות עבור הלקוח.

כלומר - אין שום מניעה בחוק שיועץ יבצע עבור הלקוח את הפעולות. מנגד, אין גם חובה על סוכן הביטוח לבצע את המלצות היועץ הפנסיוני.

אם כך - מדוע שהיועץ לא יפנה ישירות למוסדיים ויבצע את הפעולות עבור הלקוח? כך ניסתה לעשות נ' (63), שקיבלה רשימת הנחיות מיועץ הפנסיה והחלה לנסות ליישמן. המעסיק של נ' הפנה אותה לסוכן ההסדר שעמו הוא עובד, ומאז נ' תקועה. כשניסתה להעביר את הביטוח שלה לחברה אחרת אחר, איימו עליה שמפאת גילה יפסיקו לבטח אותה כליל. היא ויתרה על המעבר.

החוק קובע שלכל עובד זכות לבחור היכן יופקדו כספי הפנסיה שלו, כך לפי סעיף 20 לחוק להגברת התחרות ולצמצום הריכוזיות וניגודי העניינים בשוק ההון, הידוע כרפורמת בכר. החוק גם מסדיר את הקמת ומתן שירותי הייעוץ הפנסיוני במטרה להבטיח שאלו יישארו אובייקטיביים.

במסגרת הרפורמה נערכה הפרדה בין שיווק מוצרים פנסיוניים - שאת זה עושים משווקים פנסיוניים, דוגמת סוכני הביטוח - לבין הענקת ייעוץ פנסיוני אובייקטיבי, שעל זה אמונים היועצים הפנסיוניים. עד אותה העת היועצים הפנסיוניים היו בעיקר עצמאיים, אולם לאחר רפורמת בכר, מי שהיו אמורים לייעץ לרוב העובדים השכירים היו הבנקים, שמכרו את כל אחזקותיהם בקופות הגמל ובקרנות ההשתלמות. לצדם ניתן למצוא גם יועצים עצמאיים שקיבלו רישיון ממשרד האוצר.

כך התנערה המדינה מאחריותה כלפי האזרח לחיים בכבוד בעת זקנה: היא אמנם מכריחה את העובדים לחסוך לעת הפרישה ואף הבטיחה בחקיקה את זכותם לבחור במוצר פנסיוני שירצו, אך תחום הפנסיה הוא סבוך ולא כולם יודעים איך להתאים לעצמם את מסלול החיסכון המתאים ביותר. לכאורה, כאן נכנסים לתמונה היועצים, שהמדינה אף דאגה להבטיח שיהיו אובייקטיביים. אך דבר אחד שכחה המדינה - לדאוג שהעובד יוכל באמת ליישם את העצות האובייקטיביות שהוא מקבל. כך נותר השכיר לבד במערכה, והוא נשלח על ידי המדינה לקרב מול המעסיק.

1

הקשר בין המעסיק וסוכן ההסדר

לאחר רפורמת בכר הגופים הפנסיוניים רכשו את סוכנויות ההסדר הגדולות, שמעניקות שירותים למעסיק. נקודת המפגש הראשונית של רוב העובדים עם הנושא הפנסיוני מתרחשת כשהם מגיעים למקום עבודה חדש, שם הם נפגשים עם השליח של המעסיק - סוכן ההסדר.

"לעובד יש לכאורה זכות הבחירה במוצר הפנסיוני, הבעיה היא שיש פיקוח ברמה הרעיונית אבל לא ברמה המעשית", אומר אבי אייכלר, מנכ"ל חברת הייעוץ הפנסיוני מירב הפנסיה. "שכירים מגיעים למעביד, ולעתים הוא מסרב להעביר את ההפקדות (לאפיק שעליו המליץ היועץ האובייקטיבי — מ"מ) אף שזה אסור על פי החוק, ואז הם נותרים עם הברירה של ללכת למשטרה או לפנות למפקח על הביטוח. אבל אין הרבה עובדים שילכו ויתלוננו על המעביד שלהם", מוסיף אייכלר.

המעסיק, מצדו, צריך להעביר את כספי הפנסיה שהוא מפקיד עבור כל העובדים למוצר שהעובד בחר. בארגון עם אלף עובדים, ניהול העברה שכזו הוא סבוך, ולכן מעסיקים נעזרים בסוכן הסדר שמקבל את הכסף שמיועד לחסכונות העובדים ומנתב אותו. מהמעסיק נחסך כאב הראש והוא אף מקבל את השירות בחינם, מאחר שסוכן הביטוח מקבל עמלה מחברת הביטוח, שמסובסדת מדמי הניהול שהעובד משלם. כך, למעשה, הסוכן אינו אובייקטיבי מאחר שהוא עובד על עמלות ויעדיף שחסכונות העובד יופקדו במקום שבו הוא מקבל את העמלה הגבוהה, ולאו דווקא בתוכנית המתאימה ביותר עבור העובד. ניגוד העניינים הזה מתגלה אם העובד אומר למעסיק שהוא לא רוצה לעבוד עם סוכן ההסדר.

"המערכת היא מתוחכמת. מעסיק לא מסרב באופן ישיר להעביר את ההפקדות למוצר שאותו מעדיף העובד על בסיס הייעוץ האובייקטיבי. הוא מפנה אותו לסוכן ההסדר שדואג לשכנע אותו שיש מוצר אחר שמתאים עבורו יותר. 'במקרה' זה אותו המוצר שעליו מקבל הסוכן עמלה גבוהה. אם מעסיק היה מסרב - הוא היה עובר על החוק - אבל אם הוא מפנה את העובד לסוכן ההסדר, אין כיום בחוק דבר שמונע את זה, או גוף שמפקח על כך", אומר אייכלר.

במשרד האוצר מודעים לבעיה ומקדמים חקיקה שתאסור על מעסיק לכפות את סוכן הביטוח שלו על העובד. אלא שהוראות חדשות שהיו אמורות להיכנס לתוקף כבר בתחילת 2014, ושמטרתן לאפשר לכל עובד לבחור בעצמו את סוכן הביטוח שלו, נדחו לתחילת 2015. תלונות על סוכני ביטוח ועל מעסיקים דווקא מגיעות למשרד האוצר, אך שם - בהיעדר יכולת אכיפה אמיתית - לא נותר לאנשי המשרד אלא לנסות לדבר אל לבם של המעסיקים.

2

חבלי הלידה של המסלקה הפנסיונית

בעיה נוספת היא היעדר תשתית לסליקת כספים בתחום הפנסיוני. המסלקה הפנסיונית מספקת החל מחודש יוני השנה שירותים של סליקת מידע. השירות כולל העברת מידע מהגופים המוסדיים ליועצים פנסיוניים ולסוכני ביטוח על החסכונות של לקוחותיהם. כשאדם פונה לייעוץ פנסיוני, השלב הראשון בתהליך הוא איסוף המידע לגבי חסכונות הפנסיה הקיימים שלו. כדי לעשות שימוש במסלקה הפנסיונית, על החוסך להיכנס לאתר ייעודי, ולהזין את פרטי כרטיס האשראי לשם אימות נתונים. לאחר שהמערכת מאמתת את פרטי אותו חוסך, היא מפיקה לו קוד שאותו הוא יכול להעביר ליועץ הפנסיוני. באמצעות הקוד ניתן לבצע הפקת מידע עבור אותו אדם בעלות של כ־40 שקל.כפי שנכתב בשבוע שעבר ב"כלכליסט", כבר כעת התגלו קשיים טכניים בפעילות המסלקה, ויש לקוות שמדובר רק בחבלי לידה. קשיים אלו, בין היתר, צפויים להוביל את האוצר לדחות בשנה כניסת הוראות חדשות שהיו אמורות להיכנס לתוקף כבר בתחילת 2014, והמאפשרות לכל עובד לבחור בעצמו את סוכן הביטוח שלו. עם זאת, הסיבה המרכזית לדחייה היא שמעסיקים יצטרכו עם כניסת ההוראה לתוקף לקבל הוראות ממספר רב של סוכני ביטוח, והם יוכלו לעשות זאת באופן מהיר ופשוט רק כשהמסלקה הפנסיונית תספק גם שירותי סליקת כספים, מהלך שצפוי רק בתחילת 2015. התהליכים בתחום שהתחיל המפקח על הביטוח היוצא פרופ' עודד שריג יתגלגלו עכשיו לפתחה של מחליפתו דורית סלינגר, שתנסה להמשיך את שכלול המסלקה.

3

הבנקים התייאשו מהייעוץ

בבנקים קיימים שני סוגי ייעוץ: חד־פעמי ומתמשך, כשהבנק מקבל עמלת הפצה מהגופים המוסדיים שמוכרים את המוצרים רק עבור האחרון. בייעוץ מתמשך הבנק מבצע את העסקאות עבור הלקוח, כלומר הבנק מעביר את כספי החיסכון לאותם מוצרים שהוא ממליץ עליהם ללקוח. מאחר שהבנקים לא גובים כסף מהלקוח על הייעוץ אלא מקבלים עמלות הפצה מהגופים שמנהלים את הפנסיה (עמלות שמגולמות בדמי הניהול ללקוחות) — יש להם אינטרס להעדיף את הייעוץ המתמשך.

אך לאורך השנים התברר שהייעוץ בבנקים מאבד גובה: כך, בשנת 2012 הבנקים העניקו ייעוץ ל־42 אלף לקוחות חדשים, כמחצית ממספר הלקוחות שקיבלו ייעוץ כזה בשנת 2009. בשנה שעברה פעלו בבנקים 495 יועצים פנסיוניים לעומת כ־1,600 בשנת 2009. הסיבות שהבנקים מעלים לכך שהייעוץ לא מתרומם הן היעדר תשתית מתאימה לייעוץ (המסלקה הפנסיונית המקרטעת), חוסר יכולת להגיע לייעץ לשכירים במקום עבודתם — שם מתבצעת מרבית עבודת הייעוץ הפנסיוני — וכן טענות כי הבנקים לא מתוגמלים מספיק על עבודת הייעוץ, בעיקר כאשר מדובר בייעוץ חד־פעמי.

4

דמי הניהול הכפולים של הסוכן

כששכיר מגיע למקום העבודה אחרי ייעוץ פנסיוני אובייקטיבי, הוא יופנה לסוכן ההסדר לחתום עמו על הסכם. גם אם הסוכן אכן יעביר את החסכונות לפי המלצת היועץ, הוא יקבל עמלה שנגזרת מדמי הניהול שמשלם העובד. כך, יכול להיווצר מצב שעובד ישיג במו"מ מול הגוף המוסדי דמי ניהול נמוכים, אבל ברגע שיעבור דרך סוכן ההסדר, הוא ייאלץ לשלם דמי ניהול גבוהים יותר. במקרה כזה, שוב ייתכן שהעובד יוותר מאחר שלא ישתלם לו להעביר את הכסף ולשלם דמי ניהול גבוהים.

5

המוסדיים מקשים על מו"מ ישיר

הגופים המוסדיים, המנהלים את כספי החיסכון הפנסיוני והם גם הבעלים של סוכנויות ההסדר, דורשים את חתימת המעסיק כדי לוודא שהוא מודע לכך שהוא צריך להפקיד כסף לקרן הפנסיה. לכן, הבנק או היועץ מבקש מהלקוח להחתים את המעסיק, ושם פעמים רבות נתקע תהליך הייעוץ. הסיבה היא שישנו ניגוד עניינים מובנה בין המעסיק לעובד - המעסיק ירצה להמשיך לעבוד עם סוכן ההסדר שמספק לו שירותים בחינם, והעובד ירצה ייעוץ אובייקטיבי וזכות בחירה לגבי השקעת כספי הפנסיה שלו.

בנוסף, לעתים, גם אם קיבל הלקוח ייעוץ -והוא באופן עצמאי מתקשר אל אחד מהגופים המוסדיים ומבקש לדון איתה בהיבטים שונים כמו דמי ניהול - נציגי החברה מפנים אותו בחזרה לסוכן הביטוח, ולא מוכנים להעניק לו שירות באופן ישיר.

21 תגובות לכתיבת תגובה