צילום: אבי אוחיון, לע"מ

צילום: אבי אוחיון, לע"מ

בלעדי לכלכליסט

גם בתי ההשקעות רוצים את המיליארדים של פוליסות חיסכון

מיטב דש ופסגות פנו לאגף שוק ההון כדי שיאפשר להם לשווק מוצרי חיסכון לטווח קצר ובינוני שיעקבו אחר השקעות קופות הגמל, כפי שעושות פוליסות החיסכון של חברות הביטוח. בתי ההשקעות נענו בשלילה אף שהבטיחו לשווק את המוצר בדמי ניהול נמוכים יותר

בתי ההשקעות המציעים חיסכון פנסיוני בעיקר דרך קופות גמל (מוצר חיסכון מתחרה לביטוחי המנהלים), רוצים להתחיל להנפיק פוליסות חיסכון המאפשרות לחוסכים לבצע הוראת קבע חודשית. עם זאת, הם לא יכולים לעשות זאת משום שאין בידיהם רישיון מבטח ההכרחי לשיווק זה.

קראו עוד בכלכליסט

ל"כלכליסט" נודע כי כמה בתי השקעות, ובהם מיטב דש ופסגות, פנו לאגף שוק ההון באוצר בבקשה לאשר להם להנפיק מוצר חיסכון מקביל - מוצר שיאפשר למשקיע בו להיחשף להשקעות ולתשואות של מסלולי קופות הגמל השונים שהם מנהלים. עבור בתי ההשקעות מדובר במוצר משתלם לשיווק מכיוון שהוא לא דורש הקצאת משאבים חדשים - שכן ניהול ההשקעות צמוד ממילא למסלולי הגמל המנוהלים על ידי בית ההשקעות.

עם זאת, אגף שוק ההון דחה את היוזמה ומנע חזית תחרות נוספות של בתי ההשקעות עם חברות הביטוח. כיום על פי חוק נאסר על חברות גמל לשווק מוצרים שאינם מוצרי חיסכון ארוך טווח והאגף לא פועל לשנות את החוק הזה.התנגדות האגף לאפשר לבתי ההשקעות לשווק מוצר דומה מפלה בין חברות הביטוח המחזיקות ברישיון מבטח לבין בתי ההשקעות שלא מחזיקים ברישיון שכזה.

בבתי ההשקעות טוענים שההסבר שמספק אגף שוק ההון לדחיית בקשתם - כי המוצר סובל מחוסר שקיפות המאפשר גם השקעה בנכסים לא סחירים כמו נדל"ן ותשתיות - אינו מספק, שהרי גם פוליסות החיסכון שמונפקות כיום על ידי חברות הביטוח משקיעות בנכסים לא סחירים.

מי אמור לפקח?

בין מוצר לטווח ארוך וקצר

אחת השאלות שעולות סביב מוצר חדש זה היא שאלת הפיקוח. פוליסות החיסכון הן מוצר ביניים שבין חיסכון קצר טווח (קרנות נאמנות וניהול תיקים הכפופים לפיקוח רשות ני"ע) לבין מוצר חיסכון ארוך טווח (מוצרי פנסיה הכפופים לפיקוח אגף שוק ההון), ועל כן לא ברור מאליו כי זהו אגף שוק ההון שאמור להיות אמון על המוצר החדש שמבקשים בתי ההשקעות לשווק.

מוצר חדש עולה

אפשרות לתחרות נוספת נמנעת

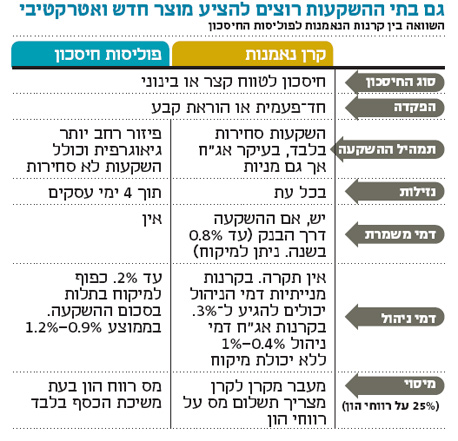

בתקופה של ריבית אפסית הציבור מחפש אחר אפיקי השקעה וחיסכון שייצרו תשואה סבירה על הכסף שלו, אחרת יישחק בפיקדון בבנק. האפיק הפופולרי עבור הציבור הרחב הן קרנות הנאמנות, שוק שגייס ב־2013 לבדה סכום שיא של 56 מיליארד שקל. בשנים האחרונות קם מוצר המבקש להתחרות בקרנות הנאמנות ומציע יתרונות על ההשקעה בקרן נאמנות או תעודת סל. מדובר בפוליסות החיסכון - מוצר חיסכון שמשווקות חברות הביטוח, אשר מאפשר למשקיעים בו להיחשף למסלולי ההשקעה של ביטוחי המנהלים - מוצר חיסכון פנסיוני. פוליסות אלו מוגדרות כפוליסות ביטוח, אם כי אין בהן שום רכיב ביטוחי והן כפופות לפיקוח של אגף שוק ההון במשרד האוצר.

באחרונה חשף "כלכליסט" כי פוליסות החיסכון של חברות הביטוח רשמו ב־2013 גיוסי שיא של 3 מיליארד שקל. סכום צנוע מקרנות הנאמנות, אך גבוה יחסית לתחום הצומח, שמשווק על ידי סוכני ביטוח בלבד מדלת לדלת - להבדיל מקרנות הנאמנות המשווקות לקהל הרחב דרך מערך הפצה בנקאי משומן.

דמי הניהול בפוליסות חיסכון יכולים להגיע במקסימום ל־2% מהסכום המופקד, אך רוב חברות הביטוח מציעות את הפוליסות הללו בדמי ניהול של 1.2%. משקיעים עם סכומי כסף גבוהים במיוחד מקבלים הנחות גדולות יותר לדמי ניהול שיכולים להגיע ל־0.7%. בתי ההשקעות, מצדם, הצהירו לפקידי האוצר כי יסכימו לשווק את המוצר החדש בדמי ניהול נמוכים יותר של 0.5% - נמוך יותר מכל חברות הביטוח.

רק אתמול חשף "כלכליסט" כי חברת הביטוח הראל יצאה למבצע מול סוכני הביטוח שלה שנועד לעודד אותם לגייס כספים למוצרי הראל. בין היתר, מנסה לעודד חברת הביטוח את מכירתן של פוליסות החיסכון של הראל ("מגוון"), ולשם כך מתמרצת את הסוכנים למכור את הפוליסות בדמי ניהול של 1.2% ומעלה ומספקת תמריץ נמוך למי שישווק אותן בדמי ניהול שלא יפחתו מ־0.9%. זו רק דוגמה אחת לתמריץ הנמוך הקיים היום בשוק לשיווק פוליסות החיסכון בדמי ניהול נמוכים יותר. כל זאת בזמן שבתי ההשקעות מוכנים כאמור להציע דמי ניהול הנמוכים ב־50% מאלו שמציעות חברות הביטוח על מוצר זהה.

יתרונות הפוליסות

גמישות של מוצר חדש בשוק

המשקיעים בפוליסות החיסכון שמציעות חברות הביטוח נהנים מניהול השקעות זהה לניהול ההשקעות של החיסכון הפנסיוני, שכולל פיזור השקעות בארץ ובחו"ל לאפיקי השקעה שונים. בדומה לקרנות הנאמנות, החיסכון מושקע בהשקעות סחירות כמו אג"ח ומניות, אך גם בהשקעות אלטרנטיביות שלא קיימות בקרנות נאמנות (נדל"ן, תשתיות וקרנות השקעה). פוליסות החיסכון מציעות חשיפה רחבה יותר גם להשקעות בחו"ל, בעוד דמי ניהול על קרנות נאמנות המשקיעות בחו"ל גבוהים יחסית.

כמו כן, משקיעים המעוניינים בחשיפה למניות יכולים לקבל אותה בפוליסות חיסכון בדמי ניהול נמוכים יחסית, וזאת לעומת קרנות הנאמנות הגובות דמי ניהול גבוהים שיכולים להגיע גם ליותר מ־2% על קרנות מנייתיות.

יתרון משמעותי נוסף על קרן הנאמנות הוא שהמשקיע יכול לעבור בין מסלול השקעה אחד לאחר (למשל ממסלול מוטה מניות למסלול מוטה אג"ח או סולידי) מבלי שיתרחש אירוע מס. זאת בניגוד לקרן נאמנות, שבה משלם המשקיע מס רווחי הון אם הוא עובר מקרן אחת לאחרת - יתרון מהותי שהופך למעשה את קרן הנאמנות למוצר נחות יחסית.

לבסוף, בעוד בקרן נאמנות דמי הניהול אינם ניתנים למיקוח והם קבועים לכל מצטרף, דמי הניהול בפוליסות החיסכון נתונים למשא ומתן כשמשקיעים עם סכומי כסף גבוהים יכולים לקבל תנאי דמי ניהול אטרקטיביים.

בתי ההשקעות משתוקקים להרחיב את סל המוצרים שלהם כדי להתחרות בחברות הביטוח. בתחום הפנסיה, בתי ההשקעות כבר הבינו שהתחרות כמעט חסרת סיכוי בהגמוניה של חברות הביטוח. אלא שדווקא בתחום החיסכון קצר הטווח, שבו מגלים בתי ההשקעות בקיאות - בקרנות הנאמנות ובאיכות ניהול ההשקעות של קופות הגמל - האפשרות להציע מוצר מתחרה יכולה לפתוח תחום חדש זה לתחרות ולעודד את צמיחתו. המוצר ישווק בערוצי הפצה שונים - דרך הבנק במקרה של הקרנות, ודרך סוכני ביטוח במקרה של בתי ההשקעות - ויאפשר לבתי ההשקעות לחזק את הקשר עם סוכני הביטוח שמשווקים להם את קופות הגמל וקרנות ההשתלמות.

6 תגובות לכתיבת תגובה