צילום: תומי הרפז

צילום: תומי הרפז

ניתוח כלכליסט

ריבית משרד האוצר היא רק הרף התחתון בהוצאה לפועל

האוצר מגדיר ריבית מינימום שאפשר לגבות ממי שלוקח הלוואה, הבנקים לא מגדירים ללקוח מהי ריבית הפיגורים שיגבו במקרה הצורך מהלווה. רק כשהלקוחות מגיעים להוצאה לפועל הם מגלים ריבית כמעט כפולה מהמינימום

מספר החשבונות המוגבלים באמצעים בהוצאה לפועל גדל ב־73% מאז 2009, כפי שהעלתה בדיקת "כלכליסט" לפני שבועיים. הנתון הזה מעלה את השאלה איך יכול להיות שעבור רבים מהחייבים, גם אם החוב קטן יחסית וגם אם הם יחזירו בכל חודש חלק מהחוב, הם עדיין יצטרכו לשלם כל ימי חייהם?

קראו עוד בכלכליסט

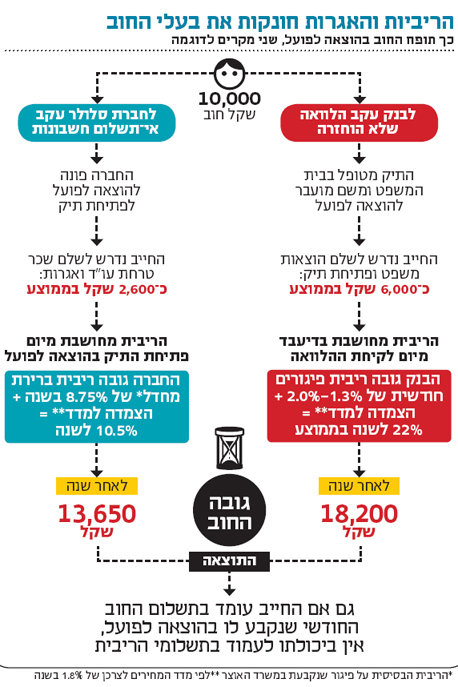

התשובה, מתברר, טמונה בריביות על החוב. הריבית הבסיסית ביותר, זו שמשמשת כברירת מחדל אם לא נקבעה ריבית פיגורים אחרת על החוב, שנקבעת על ידי החשבת הכללית באוצר. הריבית הזו עומדת היום על 8.75% לשנה ואליה צריך להוסיף הצמדה למדד המחירים לצרכן, שעמד בשנה שעברה על 1.8% וצפוי לרשום שיעור דומה גם השנה. בסך הכל כבר מדובר על כ־10.5% לשנה, וזה רף המינימום שהבנקים יכולים לדרוש.

אבל בדיקת "כלכליסט" מעלה כי הריביות שנגבות בהוצאה לפועל יכולות להגיע לשיעור כפול ועליהן מתווספות הוצאות משפט, אגרות ושכר טרחה. התוצאה היא שעבור רבים מהחייבים בהוצאה לפועל האפשרות של יציאה מהחוב היא רק אשליה אופטית. הקצב שבו נצברות הריביות בתיק הוא כה גבוה, עד שהחייבים פשוט לעולם לא יוכלו לעמוד בהחזר החוב.

קצב תפיחת החוב נקבע בפועל לפי הגוף שמולו נוצר אותו חוב. הבנקים פונים לבית המשפט ולאחר מכן להוצאה לפועל, והם נוהגים לגבות ריבית פיגורים גבוהה יותר מהריבית שקבע החשב הכללי, בעוד חברות הסלולר נצמדות לריבית הזו.

הבנקים מגדירים לעצמם את ריבית הפיגורים כמרווח מסוים מריבית הבסיס שנהוגה בבנק (הפריים). כיום הבנקים הגדולים והבינוניים גובים ריבית פיגורים של בערך 14.5%–16.5% ועד כ־19% בבנקים הקטנים.

החלק המוזר הוא שהלווה לא יודע שזו הריבית שתיגבה ממנו. כשלקוח נוטל הלוואה מהבנק ללא שעבוד כלשהו, יש סעיף בחוזה שמגדיר שהבנק יוכל לגבות ריבית פיגורים במקרה שהחייב לא מחזיר את ההלוואה במועד, אך לא מגדיר מהי. הלווה יגלה את הריבית הזו כשיידרש להגיע ללשכת ההוצאה לפועל לאחר שהבנק פתח לו שם תיק. אגב, הריבית הזו מחושבת רטרואקטיבית מיום מתן ההלוואה ולא מיום פתיחת התיק - עוד טריק קטן שמגדיל את החוב.

זינוק של 88% בשנה

מה שאותו סעיף מסתורי קובע הוא שעל כל חודש של פיגור בתשלום גדל החוב ב־1.3%–2%. בתוספת הצמדה למדד מסתכמת הריבית השנתית על החוב בהוצאה לפועל ב־18.5%–28%. לריבית הזו צריך להוסיף את הנתח של עורכי הדין - אלו ישיתו את הוצאות המשפט ואגרות פתיחת התיק על החייב, ואלה עשויות להסתכם במקרה הטוב בכ־6,000 שקל. כך, אם החוב המקורי עומד על 10,000 שקל שהתקבלו מהבנק לפני שנה, החוב בפועל יכול להגיע ל־12,800 שקל עקב חיובי הריבית וההצמדות. בצירוף הוצאות שכר טרחה ואגרות, צומח בתוך שנה חוב של 10,000 שקל לבנק ב־88%.

מאותו הרגע ממשיכה ריבית הפיגורים להצטבר בכל חודש ובכל שנה בשיעור שמתעדכן מעת לעת לפי השינוי בריבית בנק ישראל, בטווח שבין 18.5% ל־28% בשנה. לכן רשות האכיפה והגבייה עצמה מעריכה שרבים מהחייבים בהוצאה לפועל לא יסיימו לשלם את חובותיהם לעולם.

יותר מסוכנים מהשוק האפור

"אנשים לוקחים הלוואה של 30 אלף שקל מהבנק, מתקשים להחזירה, ואחרי חמש שנים החוב בהוצאה לפועל יכול להגיע ל־200 אלף שקל", מסביר עו"ד יוסף ויצמן, יו"ר ועדת ההוצאה לפועל של לשכת עורכי הדין במחוז תל אביב. "לדעתי הבנקים מסוכנים לא פחות מהשוק האפור. הם בני בית בבית המשפט ומשיגים אחוזי ריבית גבוהים מאוד". באיגוד הבנקים אומרים כי "לטענות אין כל אחיזה במציאות. הבנקים פועלים לפי החוק וכל ההסכמים במסגרת הליכי הוצאה לפועל, כולל שיעורי הריבית, מאושרים בבית המשפט".

גם הריביות על חובות בענפים אחרים לא נמוכות. אם לדוגמה נצבר חוב לחברת סלולר, זו פונה ישירות ללשכת ההוצאה לפועל באמצעות עו"ד, פותחת תיק, ובעל החוב נאלץ לשלם שכר טרחה. אם החוב הוא 10,000 שקל שכר הטרחה יעמוד על 15%, כלומר 1,500 שקל. 30 יום לאחר מכן יגיע שכר טרחה של עוד 500 שקל. בינתיים ריבית הפיגורים שקבע החשכ"ל וההצמדה למדד יתחילו לתקתק והריבית תגיע ל־10.75% בשנה.

בתום ההליך הזה, חוב של 10,000 שקל לחברה עשוי לתפוח בתוך שנה אחת בלבד ל־13 אלף שקל. לסכום זה מתווספות אגרת פתיחת תיק (200 שקל), אגרת מסירה אישית של האזהרה (180 שקל) ואגרת הוצאות עיקולי בנקים (240 שקל).

על פי כללי ההוצאה לפועל, גם מי שמשלם את החוב שלו מסתכן בכך שרכושו וחשבון הבנק שלו יעוקלו. בשבוע שעבר הגישה ח"כ קארין אלהרר (יש עתיד) הצעת חוק ולפיה לא ניתן יהיה להפעיל סנקציות כלכליות כלפי אדם שעומד בתשלומים שנקבעו לו בהוצאה לפועל, אלא אם כן יש הוכחות לכך שהוא מעלים הכנסות או נכסים. המשמעות: נטל ההוכחה יועבר לגוף שכלפיו קיים החוב.

ההצעה של אלהרר נוסחה בשיתוף עם סטודנטים למשפטים מהמכללה למנהל שפעילים בקליניקה לדיני הוצאה לפועל. עו"ד אסף, דרעי, מנהל הקליניקה, מספר כי "עיקולים שכאלו קורים כל הזמן. אני מעריך שיש לפחות עשרות מקרים בכל חודש בלשכות במרכז הארץ בלבד".

"רוב החובות הם לגופים גדולים", מסבירה אלהרר. "הגופים האלה מיוצגים על ידי עורכי דין שמתמחים בהוצאה לפועל, ויודעים שכל בקשה שהם מגישים להליכי גבייה משיתה את האגרה על החייב".

אפשר למצוא תקווה בתזכיר הצעת חוק שפרסם לפני כחודשיים משרד המשפטים, הגוף הממונה על ההוצאה לפועל. ההצעה מגדירה את מה שאמור להיות מובן מאליו: הבנקים וגופי אשראי חוץ־בנקאי יחויבו להגדיר בחוזה את ריבית הפיגורים שתיגבה אם ההלוואה לא תוחזר, ושרת המשפטים תוסמך לקבוע אם לחייב את המלווים לדווח בכל פעם שהריבית הזו משתנה.

3 תגובות לכתיבת תגובה