צילום: שאטרסטוק

צילום: שאטרסטוק

הבעיה שבפתח: יותר קשישים, פחות פנסיה

בשנים הקרובות יצטרפו עוד מאות אלפי חוסכים למקבלי הקצבה החודשית, אך השגת תשואה עבורם הופכת למשימה בלתי אפשרית

פעם העולם היה הרבה יותר "פשוט" למנהלי כספי הפנסיונרים, אלו שכבר פרשו. האפיקים הסולידיים העניקו תשואה נאה של כ־ 4%, ותוחלת החיים לא היתה כל כך ארוכה. כלומר, בהינתן תשואה כזו, "הכסף הספיק". אבל בשנים האחרונות גם ניהול כספי הפורשים הופך ליותר ויותר מאתגר.

קראו עוד בכלכליסט

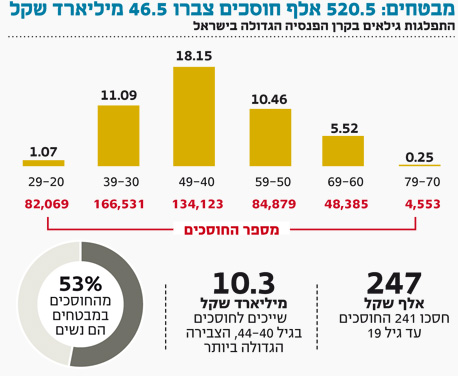

הבעיה הראשונה היא הזדקנות האוכלוסייה והתארכות תוחלת החיים. לפי נתוני מבטחים החדשה, קרן הפנסיה הגדולה בישראל, מספר החוסכים הקרובים לגיל פרישה הוא נמוך יחסית היום. מספר החוסכים בגילים 79–65 עמד, נכון לסוף 2013, על 22 אלף בלבד.

אלא שבאוכלוסיית החוסכים בגילים 64–55 נמצאים עוד כ־70 אלף איש שיפרשו בשנים הקרובות לפנסיה. שיעור הקשישים באוכלוסייה עומד בפני גידול מואץ לאחר שני עשורים של קיפאון, זאת משום שרק ב־2012 התחילו תינוקות דור הבייבי בום הראשונים, ילידי 1945, לצאת לפנסיה. לפי הערכות, ב־15 השנים הקרובות שיעור הקשישים יגדל פי 2.5 מהגידול של כלל האוכלוסייה, כך שיהיה צורך לספק להם פנסיה נאותה ולהתמודד עם שאלת ניהול השקעות כספי החיסכון.

כולם רוצים אג"ח מיועדות

הבעיה השנייה היא השפעת הריבית הנמוכה. סביבת הריבית הנמוכה מקשה לייצר תשואה נאותה לחוסכים באמצעות השקעה בנכסים בסיכון נמוך (אג"ח ממשלתיות וקונצרניות) ומחייבת השקעה בנכסים תנודתיים יותר כמו מניות. אלא שבניגוד לחוסכים הצעירים שיכולים לסבול תנודתיות בטווח הקצר, החוסכים המבוגרים לא יכולים לסבול ירידות חדות רגע לפני גיל הפרישה או לאחריו שאז קצבת הפנסיה צפויה להיפגע. בנוסף, השקעות אלטרנטיביות דוגמת נדל"ן והלוואות פרטיות פחות רלבנטיות עבור הפנסיונרים. זאת מכיוון שתיק החיסכון שלהם חייב להיות נזיל כדי לשרת את הקצבה החודשית.

את פתרון, בינתיים, לא מצאו

לאחר פרוץ המשבר הפיננסי ב־2008 החלו באוצר לגבש מודל חיסכון פנסיוני חדש שמבוסס על המודל הצ'יליאני שלפיו ככל שגיל החוסך עולה, צריך להקטין את רכיב הסיכון בתיק שלו, ובנוסף נבחן שינוי ההקצאה של אג"ח מיועדות. אג"ח מיועדות הן אג"ח שהמדינה מנפיקה לקרנות הפנסיה (30% מסך הנכסים) ומספקות תשואה מובטחת של 4.8% בשנה. כיום מוקצות האג"ח הללו לכל החוסכים בקרנות הפנסיה ללא קשר לגילם. באוצר חשבו לבטל לחלוטין את ההקצאה לחוסכים הצעירים ולהעניק את האג"ח המיועדות רק לחוסכים מבוגרים. אלא שבמקביל הגיעה דרישה מצד ביטוחי המנהלים וקופות הגמל לספק גם לחוסכים הצעירים הקצאה של אג"ח המיועדות לחוסכים מבוגרים, כשכיום אין בכלל הקצאה כזו למוצרים אלו. בינתיים באוצר הקפיאו את המהלך יחד עם המודל הצ'יליאני כולו.

במשרד האוצר שוקדים היום גם על מציאת פתרון לבעיה נוספת שנובעת מסביבת הריבית הנמוכה. עד היום ההנחה היתה שכספי הפנסיונרים ירשמו תשואה של 4% בשנה בממוצע בזכות השקעה בנכסים סולידיים דוגמת אג"ח ממשלתיות. אף על פי שסביבת הריבית הנמוכה מקשה לייצר תשואה כזו, קצבאות הפנסיה של הפורשים ממשיכה להיות מחושבות על בסיס הנחת התשואה, כך שהסכום העודף נגרע מכספי החוסכים הפעילים. כיום חלק מקרנות הפנסיה דוגמת מבטחים משקיעות את כספי החוסכים רק בנכסים סולידיים ובסביבת הריבית הנמוכה בקושי מצליחים לייצר להם תשואה. לעומתן, קרנות פנסיה אחרות, דוגמת מיטבית עתודות של כלל, חושפות את כספי הפנסיונרים גם לנכסים תנודתיים יותר כמו מניות ואג"ח קונצרניות.

תגובה אחת לכתיבת תגובה