פרויקט כלכליסט

מה עושים בכל חודש עם 6.35 מיליארד שקל?

מיליארדי השקלים שזורמים מדי חודש לקרנות הפנסיה, ביטוחי המנהלים וקופות הגמל מציבים בפני מנהלי ההשקעות אתגר שהולך ונעשה קשה: איתור אפיקי השקעה שיבטיחו קיום סביר לחוסכים, בלי סיכונים שעלולים למחוק את השקעתם

מנהלי ההשקעות בגופים המוסדיים חווים בחודשים האחרונים על בשרם את משמעות הביטוי ממסכת אבות "מרבה נכסים מרבה דאגה". מדי חודש זורמים מיליארדי שקלים לאפיקי החיסכון ארוך הטווח - קרנות הפנסיה וההשתלמות וקופות הגמל - ומחפשים השקעות ראויות שיניבו תשואה סבירה ברמת סיכון הולמת. אלא שהריבית הנמוכה במשק, שהגיעה לרמה של 0.75% בלבד, כיווצה את התשואות על האג"ח. השקעות ראויות, שלא לומר אטרקטיביות, הפכו למוצר במחסור.

קראו עוד בכלכליסט

ההכנסות של הגופים המוסדיים מושפעות בראש ובראשונה מהיקף הנכסים שהם מנהלים, היות שדמי הניהול שנכנסים לכיסיהם מושפעים מהיקף הנכסים ומשיעור דמי הניהול. אולם במציאות שבה מלאי ההשקעות הראויות הולך ומצטמצם, הגיוסים הופכים לנטל על מנהלי ההשקעות. "לא אתפלא אם אלו שמגייסים היום צוחקים מאחורי הגב עלינו. אבל אני לא עושה את החשבון הזה. אני מסתכל על הכסף שנכנס כל חודש ואני צריך למצא לו פתרון. מה עדיף – שהכסף ישכב בפיקדון בריבית שלא מכסה את האינפלציה?" אומר בכיר בשוק ההון ומבטא את מצוקת דילמת ההשקעה שניצבת לפניו ואחרים שנדרשים לייצר יש מאין. המפגש בין היצע מוגבל של ני"ע ראויים לטווח ארוך, לבין הביקוש לני"ע והרעב של מנהלי ההשקעות המוסדיים לתשואות, בא לידי ביטוי בנעשה בשוק ההון. הקצבאות של החוסכים עלולות לשלם מחיר כבד. ייזהר הקונה.

היצע וביקוש - כל מטאטא יורה

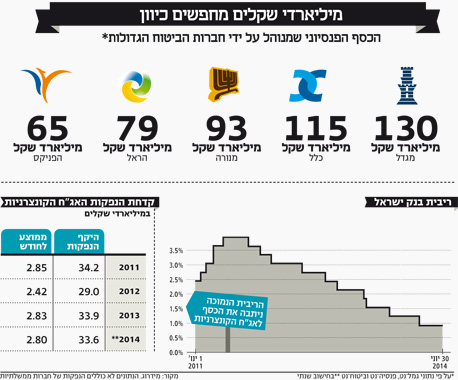

את תנודות ניירות הערך בשוק ההון ניתן להסביר באינספור דרכים, אולם בסופו של דבר זהו שוק לכל דבר ועניין. וכמו בכל שוק, מחירי ני"ע שבו נקבעים על פי כללי היצע וביקוש. ריבית הנמוכה במשק ניתבה את כספי המשקיעים והחוסכים לשוק האג"ח והעלה את מחיריהן. כפועל יוצא, התשואות של האג"ח ירדו. כך, לדוגמה, נכון להיום, השקעה בסל האג"ח במדד תל בונד־60 תניב למשקיע תשואה שנתית ריאלית של 1.2% בלבד. אם לפני שנה האג"ח הממשלתיות ואלה המדורגות גבוה נהנו מהביקושים, בשנה האחרונה הביקוש זולג גם לאג"ח בדירוגים הנמוכים. הסיבה היא שכשאג"ח של ממשלת ישראל נסחר בתשואה שלילית, פתאום תשואה של 7% באג"ח של אפריקה נראית כמו מציאה. ירידת התשואות לא מבחינה בין אג"ח ומשפיעה על כל שוק האג"ח, שבשלב זה נהנה מרוח גבית מהמדיניות המוניטרית המרחיבה של בנק ישראל. אך מה יקרה כשזאת תחלוף?

עול האשראי לעסקים - נכנסים מתחת לאלונקה

הפריחה שממנה נהנה שוק האג"ח כבר מזמן יצאה מגבולות הבורסה לני"ע והגיעה גם לשוק הראשוני, שנהנה מגל הנפקות חוב.

לצד חברות גדולות, יציבות ומוכרות, כמו בנק מזרחי טפחות, שיכון ובינוי, פז ואחרות, ישנן חברות קטנות יותר ומוכרות פחות כמו מצלאוי, נתנאל גרופ ועוד. כולן מנצלות את הגאות כדי לגייס חוב בעלות מימון זולה ובתנאים נוחים, שספק רב אם היו יכולים לקבל במערכת הבנקאית. למעשה, החברות הציבוריות, שהבחינו ברעב של המוסדיים לאג"ח, משתמשות במקרים רבים בתמורת ההנפקה כדי למחזר חוב ולפרוע אשראי בנקאי. הבנקים מצדם נוקטים מדיניות אשראי הפוכה לזאת של מנהלי ההשקעות, ומקטינים חשיפה לחברות לטובת משקי הבית. ימים יגידו מי צדק: המוסדיים, שמקבלים בזרועות פתוחות את העסקים הגדולים ומעניקים להם אשראי שרובו ככולו אינו מובטח בביטחונות, או הבנקים, שמערימים על אותם לווים קשיים ונוהגים בהם בחשדנות רבה יותר מבעבר.

בסופו של יום, הגופים המוסדיים, באמצעות כספי החיסכון לטווח הארוך של הציבור, נכנסים מתחת לאלונקה ומשחררים את הבנקים מעול האשראי לעסקים.

תשואות ותוצאות - הכל יחסי

נטייתם של מנהלי ההשקעות בגופים המוסדיים, כמו זו של המשקיעים, לבחון כל פרמטר באופן יחסי, אחראית במידה רבה לעובדה שהאג"ח מתומחרות באופן שאינו מבטא את הסיכון הכרוך בהשקעה בהן. הקשר בין רמת הריבית לתשואות האג"ח הממשלתיות מובן, שכן רמת הסיכון הגלומה בחוב של מדינת ישראל לא נופלת מזאת של בנק ישראל. אולם ככל שהדברים נוגעים לאג"ח הקונצרניות, הקשר לריבית הולך ומתרופף ככל שדירוג האשראי של החברה המנפיקה נמוך יותר. למרות זאת, כל שוק החוב מציג שונות נמוכה בין האג"ח של המנפיקים השונים. כשהריבית יורדת, באופן טבעי יורדות גם התשואות על אג"ח ממשלתיות. אך גם תשואות האג"ח הקונצרניות צונחות, לרבות כאלה שלא מכבר נסחרו בתשואות זבל והיום מצליחות לגייס בלי קושי מאות מיליוני שקלים מכספי הציבור.

עם זאת, לא רק התשואות יחסיות, גם התוצאות של הגופים המוסדיים המתחרים על לבו וארנקו של החוסך. מנהלי השקעות שיבחרו שלא לשחק את המשחק ולהישאר מחוץ לשוק, עלולים לשלם את המחיר ולהציג תשואות חסר ביחס למתחרים, שנהנים מהאופוריה בשוק האג"ח. אלא שגם השתתפות בחגיגה עלולה לעלות ביוקר. הטיב לתאר בכיר בשוק ההון שאמר כי "ברור לי שאם אני משתתף בהנפקה וקונה אג"ח בתשואה של 2% זה לא מפצה על הסיכון. אבל אם ככה אני מחליף אג"ח שאני מחזיק שנסחר בתשואה של 1% אז עשיתי עסקה טובה ושיפרתי את מצבי. אין בשוק היום מציאות. עושים הכי טוב עם מה שיש".

סיכון חדלות הפירעון - חגיגה יקרה

את מחיר החגיגה שהיתה בשוק ההון בשנים 2005–2007 אנחנו משלמים עד היום. הסדרי החוב של חלק מהגופים שנחשבו לגדולים ולחזקים במשק, בהם צים, אפריקה ישראל ואי.די.בי, הם עדות חיה לכך שדירוגים גבוהים אינם ערובה להחזר החוב, וברגע האמת הם מתבררים כלא יותר מאשר עלה תאנה.

העובדה שלא חלף די זמן כדי שאלה יחמקו מזיכרוננו, היתה אמורה להביא לשינוי בדפוס הפעולה של הגופים המוסדיים. אלא שלא כך הם פני הדברים. גם היום רוב גיוסי החוב נעשים ללא ביטחונות, וכך נזרעים זרעי הפורענות של המשבר הבא. כרגע נראה כי אין סיבה לדאגה. הרי הריבית אפסית ותיאבון המשקיעים לאג"ח רק הולך ומתגבר, כך שבעת הצורך, כל חברה תוכל לבוא לשוק ההון, לערוך סבב של מצגות אצל המוסדיים ולמחזר את החוב. אחרינו מבול.

אלא שהריבית לא תהיה נמוכה לנצח. גם אם היא תעלה בעוד שנתיים או אפילו שלוש, עבור מנהלי ההשקעות לפנסיה מדובר בזמן קצר. בתרחיש של עליית ריבית, הראשונות לשלם את המחיר של הקשיים הצפויים במיחזור החוב יהיו החברות הממונפות. אך ההשפעה השלילית לא תמה כאן. כולם ייפגעו. גם החברות שלא יתקשו לעמוד בתשלומי החוב.

סיכון הריבית - לכל שבת יש מוצאי שבת

בשונה מסיכון חדלות הפירעון, שחל רק על החברות שיתקשו לשרת את החוב שלהן למחזיקי האג"ח ולבנקים, סיכון הריבית רלבנטי לכולם. בשנים האחרונות, למרות גל עכור של הסדרי החוב שמסרב להירגע, מדדי האג"ח הניבו תשואות מרשימות למדי. בשנה וחצי מדד תל בונד־60 הניב תשואה של 9%. בהתחשב בכך שהריבית חסרת הסיכון עומדת כיום על פחות מ־0.75%, זה נראה כמו נס כלכלי.

אז זהו, שלא מדובר בנס, גם לא בקסם. המשקיעים בשוק האג"ח נהנו בשנים האחרונות מרווחי הון הודות לירידת הריבית במשק. אלא שגם למטבע הזה יש שני צדדים. הצד השני של רווחי ההון עלול להיות מכוער וכואב, והוא יגיע בדמות הפסדי הון.

הדעות חלוקות בין המשקיעים בשוק ההון ביחס לעיתוי שבו הריבית, שנמצאת היום בשפל, תחזור לטפס כלפי מעלה. אולם בין כולם יש תמימות דעים שזה עתיד לקרות. מי שהתרגל לראות את קרן הפנסיה שלו מטפסת, למרות הריבית הנמוכה וחרף הסדרי החוב, ייאלץ להסתגל לתשואות הרבה יותר צנועות במקרה הטוב, ואף לתשואות שליליות במקרה הגרוע.

סיכון אקטוארי - בחירה ברע במיעוטו

בחודשים האחרונים החלו גם מנהלי ההשקעות בגופים המוסדיים להשמיע תחזיות שליליות ביחס לשוק האג"ח, ולפזר אזהרות ביחס לסיכונים הטמונים בהשקעה בו. כשהנבואות השחורות מגיעות מאלה שמתפרנסים מהשקעה של הציבור באג"ח, זה אומר דרשני. מנהלי ההשקעות בגופים המוסדיים ערים לכל הסיכונים שהובאו כאן, אלא שהם רואים לנגד עיניהם סיכון נוסף, חמור לא פחות. מנהל השקעות שמכיר בכך שהתשואה של איגרות החוב לא מפצה על הסיכון, יכול לבחור באסטרטגיית ישיבה על הגדר ולהמתין לשעת כושר כדי לרכוש אג"ח בזול. אלא שכאן מתגלם סיכון אקטוארי, שכן כדי לעמוד בתשלומי הקצבאות לעמיתים, מצופה מהגופים המוסדיים להשיג תשואה ריאלית של 4% מדי שנה.

מנהלי ההשקעות בדילמה, ועליהם לבחור ברע במיעוטו. מצד אחד, השקעה באג"ח בעת הנוכחית עלולה לגרור הפסדי הון כבדים ונזקים שעלולים להיווצר נוכח קשיים בשירות החוב. מצד שני, מנהלי ההשקעות נדרשים להציג תשואות, לא רק כדי למשוך לקוחות חדשים ולהגדיל את הרווחים שלהם, אלא גם כדי שהעמיתים שלהם יוכלו לפרוש לפנסיה עם קיצבה סבירה שתקיים אותם בכבוד.

31 תגובות לכתיבת תגובה