צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

קרנות האג"ח מחקו חצי מתשואת 2014

הציבור שנכנס לקרנות הנאמנות בחודשים האחרונים, בורח על רקע ההסלמה הביטחונית והאזהרות מפני בועה. גופי הפנסיה, שכבר שנה מתרחקים מהשוק הקונצרני, נכנסים לתמונה

למרות האזהרות על הבועה המסתמנת בשוק האג"ח המקומי, הציבור ממשיך ומסתער על אג"ח, בעיקר קונצרניות, באמצעות הזרמת מיליארדי שקלים לתעשיית קרנות הנאמנות הפעילות בתחום. מנהלי חברות הקרנות צחקו בבוז על התחזיות הקודרות לשוק האג"ח, שנהנה מעליות חדות בשנים האחרונות, כשחרף כל ההתרעות השוק המשיך לעלות. אלא שבחודש האחרון האזהרות הפכו לעובדות בשטח. הכסף שהמשיך להיכנס בחודשים האחרונים לקרנות לא הספיק ליהנות מהעליות, ורשם מתחילת החודש ירידות חדות.

קראו עוד בכלכליסט

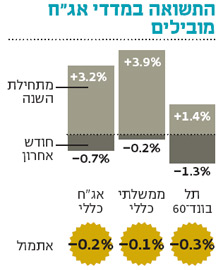

מדדי התל בונד, הכוללים את סדרות האג"ח הקונצרניות הגדולות בעלות הדירוג הגבוה, ספגו אתמול צניחות. מדד תל בונד־20 איבד 0.41% מערכו, מדד תל בונד־40 ירד ב־0.37% ומדד תל בונד־60 השיל 0.39%. מדד תל בונד־תשואות, הפופולרי לאחרונה, שכולל גם אג"ח קונצרניות בדירוגים נמוכים יותר (בטווח של -BBB עד A), איבד 0.98% מערכו ביום מסחר בודד.

האג"ח הממשלתיות שהציגו אף הן עליות ניכרות בשנים האחרונות, נפגעו פחות והפגינו חוסן יחסי. מדד אג"ח ממשלתי כללי איבד בחודש האחרון רק 0.2% מערכו, לאחר עליות חדות של 3.9% מתחילת שנה. אג"ח ממשלתי צמוד איבד אף הוא 0.2% בחודש האחרון עם תשואה של 4.1% מתחילת השנה.

מבחינת החודש האחרון (30 ימים אחורה) עולה כי מדד אג"ח כללי איבד 0.7%, ולפיכך התשואה שלו מתחילת שנה עומדת על 3.2%. מדד תל בונד־תשואות ירד 2.7% (תשואה של 2.4% מתחילת השנה), ואילו מדד תל בונד־60 איבד 1.3% מערכו והתשואה שלו היא 2.4% מתחילת 2014.

מבדיקת נתוני קרנות הנאמנות הגדולות בקטגוריות אג"ח כללי (הכוללות השקעה בעיקר באג"ח קונצרניות וממשלתיות) ואג"ח חברות והמרה (הכוללות השקעה בעיקר באג"ח קונצרניות), שלא כוללות חשיפה מנייתית כלל, עולה כי חלק מהקרנות מחקו בחודש כמעט מחצית מהתשואה שהשיגו למשקיעים מתחילת השנה. אם מביאים בחשבון כי חלק לא מבוטל מהציבור נכנס לאותן קרנות רק בחודשים האחרונים, הרי שהוא כבר מופסד על ההשקעה.

לא רק בגלל ההסלמה

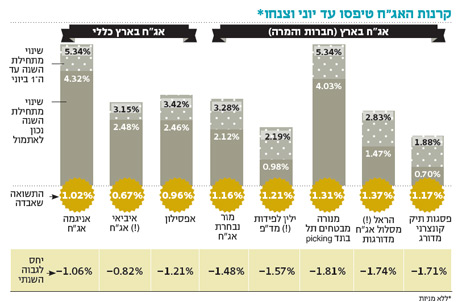

קרן הנאמנות פסגות תיק קונצרני מדורג, המנהלת נכסים בהיקף של 566 מיליון שקל, מחקה בחודש האחרון כמעט 63% מהתשואה שעשתה מתחילת השנה. הקרן עשתה תשואה יפה של 1.88% מתחילת השנה ועד תחילת יוני, ומאז צנחה ב־1.15%.

קרן הנאמנות הראל (!) מסלול אג"ח מדורגות איבדה בחודש בודד כמעט מחצית מהתשואה שעשתה מתחילת השנה. מתחילת 2014 ועד תחילת יוני עשתה 2.83%, ואילו מאז ועד שלשום איבדה הקרן 1.33% מערכה. עם זאת, מדובר בקרן עם סימן קריאה, המזהירה על רמת סיכון גבוהה יותר הגלומה בה.

בחודשים האחרונים, על רקע צמצום חד במרווחים באג"ח בדירוגים הגבוהים, החלו המשקיעים לפזול לעבר קרנות האג"ח המסוכנות יותר. אלה כוללות גם אג"ח בדירוגים נמוכים, שגילמו פוטנציאל תשואה גבוה אך רמת סיכון גבוהה משמעותית.

עם קרנות האג"ח שרשמו ירידה קטנה באופן יחסי (נכון לשלשום וללא הירידות החדות אתמול) נמנות קרן אניגמה אג"ח ללא מניות, המנהלת נכסים בהיקף 1.6 מיליארד שקל, שאיבדה בחודש האחרון רק 20% מהתשואה שעשתה מתחילת שנה. עד תחילת יוני רשמה הקרן תשואה מדהימה של 5.34%, ואילו מתחילת יוני ועד שלשום איבדה 0.97% בלבד מערכה. גם קרנות אפסילון ללא מניות, אי.בי.אי (!) אג"ח ללא מניות ומור נבחרת אג"ח ירדו במתינות.

הרקע לירידות כרוך בשלל סיבות, בראשן המצב הביטחוני בישראל. אך הירידות בשוק האג"ח והפדיונות באג"ח הקונצרניות החלו עוד לפני ההסלמה, בין היתר נוכח אזהרות גוברות של מומחי השקעות כי הסיכון הגלום בהן כבר לא מגלם את פוטנציאל התשואה. שלשום הצטרפה לגל המזהירות לא אחרת מנגידת בנק ישראל קרנית פלוג, שהתריעה כי התשואות באפיק זה לא משקפות את הסיכון.

מחכים לכסף החכם

לדברי אלי לוי, מנכ"ל חברת קרנות הנאמנות של מור המנהל את קרן האג"ח הקונצרני הטהורה הגדולה בישראל, מור נבחרת אג"ח, "הסיבה הראשונה לירידות טמונה בגל של הנפקות אג"ח בחודש האחרון, שעלו פי 2.5 ויצרו אלטרנטיבה לשוק המשני, כך שיש פחות רכישות אג"ח בשוק".

הסיבה השנייה, לדברי לוי, נוגעת לשיפור בנתוני המאקרו בארה"ב בחודשים האחרונים, שמעלים חשש כי הריבית תעלה מהר מהצפוי. סיבה מרכזית נוספת כרוכה בזהות המשקיעים בקרנות. "הכסף שנכנס בחודשים האחרונים לא הושקע בקרנות בשנים האחרונות ולא נהנה מהעליות החדות בשוק האג"ח", הוא מסביר. "מדובר בכסף חדש של משקיעים פחות מנוסים בשוק ההון, שנמאס להם מהריביות האפסיות בפיקדונות בבנק. אלה משקיעים שנכנסו בסוף ירידת התשואות באג"ח הממשלתיות וסגירת המרווחים באג"ח הקונצרניות. אלה לא אותם משקיעים מתוחכמים שנכנסו כבר ב־2012–2013".

"מ־1 ביוני ניכרת חולשה בשוק, ומרגע שהציבור הזה רואה שהקרנות יכולות גם לרדת, ובשילוב עם הטריגר של האירועים הביטחוניים, הוא ממהר למכור", מוסיף לוי. "יש פדיונות עתק בתעשייה היום ומנהלי הקרנות חייבים למכור. זה לא ייפסק עד שלא יבוא שוב 'הכסף החכם' ויתחיל לאסוף סחורה".

אותו כסף חכם מגיע, בין היתר, מגופי הפנסיה. אלה, מסביר לוי, "הורידו את רכישות האג"ח הקונצרניות בשוק המשני וחיכו שהמרווחים ייפתחו. אם הירידות יימשכו, הם יקנו עוד בזמן שהציבור בורח". לוי מציין כי "האג"ח בדירוגים הגבוהים, בעיקר של בנקים וחברות נדל"ן מניב, הגיעו למרווחים של 2011, ומכאן שאין עיוות במרווחים שלהן".

הציבור הרחב הסתער על קרנות האג"ח, ולא בכדי. כבר יותר מחמש שנים הריבית במשק אפסית. אותו חלק מהציבור שלא השתמש בחסכונותיו לקנות דירה, נותר עם ריבית מגוחכת על הפיקדון. בשנים האחרונות עבר שוק האג"ח לעליות חדות, ומי שהיסס תחילה להיכנס לבורסה, ראה את העליות המתמשכות בשווקים והפחד מהפסד החל לשכוך.

אותו ציבור שונא סיכון נדהם מכך שהחסכונות שלו, המופנים לכאורה להשקעה סולידית בקרנות אג"ח, יכולים לרדת 1% ויותר בימים ספורים. אג"ח הנחשבות לסולידיות במיוחד, של בנקים כמו פועלים ולאומי, ירדו אתמול בעד 0.4%, והציבור חש לראשונה זה זמן רב על בשרו כי השקעות בשוק ההון עשויות לגרום להפסדים. העליות הרציפות הקהו את ההכרה ששוק האג"ח עלול להיות מסוכן ותנודתי. לאחר המשבר של 2008, אז נמלט הציבור משוקי האג"ח וקיבע הפסדים של עשרות אחוזים, לקח לו זמן רב לחזור לשוק.

לא בטוח שחגיגת האג"ח הקונצרניות הגיעה לסיומה. בהחלט ייתכן שכשהמצב הביטחוני יירגע, ולאחר כניסת 'הכסף החכם' חזרה לשוק, העליות יחזרו. אלא שבינתיים, הציבור מקבל תזכורת כואבת לכך שתאוות הסיכון עשויה לעלות ביוקר.

9 תגובות לכתיבת תגובה