תחקיר כלכליסט

מי מחפש את הקרן הכושלת של יוצא הישרדות, שהימרה על מניות הנפט?

מודעה שפורסמה בשבוע שעבר חיפשה משקיעים שהפסידו בהשקעה בקרן גידור עלומה בשם היפריון. בדיקת "כלכליסט" העלתה כי מי שפרסם את המודעה הוא מוטי קירשנבאום, מבעלי השליטה במגדלי הים התיכון הנסחרת לפי שווי של 650 מיליון שקל. מאחורי היפריון שהסבה למשקיעים הפסדים עד שנסגרה עומדים גל ארז, בוגר הישרדות ועופר עמיר. בעברם של השניים הרפתקה כושלת, שהחלה בגיוס של 20 מיליון שקל לחברת פיר סטרים והסתיימה בהפסדים למשקיעים. ארז: "השקעה בקרן גידור יכולה גם להפסיד. השאלה אם המשקיעים הבינו את זה"

אין זה דבר שבשגרה שאיש עסקים מוכר ועשיר מפרסם מודעה בעיתון הקוראת למשקיעים שהפסידו בדומה לו מהשקעה פיננסית, ליצור עמו קשר. אבל זה בדיוק מה שקרה בשבוע שעבר כאשר יזם הנדל"ן מוטי קירשנבאום פרסם מודעה מפתיעה באחד העיתונים הכלכליים.

קראו עוד בכלכליסט

בהודעה נכתב כי משקיעים שהשקיעו בקרן הגידור היפריון דרך חברת "דה סרוויס" (The service) מרחוב המשכית 8 בהרצליה, ושהפסידו כספים בהשקעה. מתבקשים לפנות באמצעות כתובת אימייל או מספר טלפון מסוים אל בחור בשם "מוטי". בדיקת "כלכליסט" העלתה כי מספר הטלפון שבמודעה הוא מספר הטלפון של משרדי חברת יורופורט וכי אותו "מוטי" מהמודעה הוא לא אחר ממוטי קירשנבאום, הבעלים של יורופורט (הציבורית לשעבר) העוסקת בתחום הנדל"ן בחו"ל. יורופורט מחזיקה (13%) במגדלי הים התיכוןהציבורית הפועלת בתחום הדיור המוגן והנסחרת בבורסה לפי שווי של 646 מיליון שקל. לקירשנבאום יש אחזקה (11%) נוספת במגדלי הים התיכון באמצעות חברה פרטית נוספת שבבעלותו.

הפנייה המפתיעה של קירשנבאום מעל דפי העיתון, ביחס להשקעה פרטית שביצע מכספו, חושפת טפח מהאופן שבו אנשי עסקים ויזמים אמידים משקיעים לעתים את הונם הפרטי. דה סרוויס היא חברת פמילי אופיס הפונה למשקי בית אמידים ומספקת תכנון פיננסי להון שצברו. החברה נוסדה על ידי עומר גטניו, מנהל בכיר בשוק ההון, שהקים ועמד עד פברואר 2012 בראש קרן הפנסיה של בית ההשקעות פסגות.

לצדו של גטניו נמצאים אלעד אברהמי, מומחה למערכות מידע ואבטחה, ועו"ד ערן בלטמן, מנהל השקעות ומתכנן פיננסי. לצד השלושה עובדים שורה של מתכננים פיננסיים. דה סרוויס מספקת למשקי הבית האמידים תכנון הון הוליסטי הכולל את תחום הפיננסים (השקעות), המיסוי, ניהול נכסים, נדל"ן וחשבונאות. בין היתר, מציעה החברה ללקוחות השקעות פיננסיות כאלו ואחרות, ובכלל זה בקרנות השקעה וקרנות גידור.

מתברר כי קירשנבאום השקיע בקרן גידור בשם היפריון שאליה נחשף דרך The Service שקישרה בין שני הצדדים, אם כי אין לה מעורבות כלל בקרן ובאופן ניהולה. חשוב להדגיש כי לקירשנבאום עצמו גם אין שום טענות נגד The Service וכי גטניו וצוותו משתפים פעולה עם המשקיעים ומנסים לסייע להם ככל הניתן לקבל פרטים על ההפסדים שנגרמו להם על ההשקעה בהיפריון ומקורם. כמובן, בהיפריון הושקעו גם כספים של משקיעים שהגיעו לקרן בדרכים אחרות ודרך פמילי אופיס אחרים ולא דרך דה סרוויס.

זו לא אותה היפריון

השם של קרן היפריון מעט מתעתע כיוון שהוא זהה לשמה של קרן השקעות אמריקאית גדולה שמנוהלת על ידי לו רניירי וסקוט שאי, שהייתה עד 2005 שותפה של משפחת אריסון בבנק הפועלים. אלא שהקרן שבה השקיע קירשנבאום היתה בכלל קרן בבעלות ישראלית שרשומה באיי קיימן, תחת השם היפריון, שמנהליה הם שני אנשי עסקים ופיננסיירים המוכרים בקהיליית שוק ההון — עופר עמיר וגל ארז. ככל הידוע, הקרן שהוקמה ביוני 2013 נסגרה לפני חודשים ספורים וחילקה את יתרת הכספים שנותרו בה למשקיעים לאחר שהפסידה עשרות אחוזים מכספי ההשקעה. על פי הערכות, הקרן גייסה ממשקיעים פרטיים סכום של כ־70 מיליון שקל.

חשוב להדגיש כי בשלב זה לא ידוע למשקיעים כיצד נוצרו הפסדים אלה, ולא מן הנמנע כי בדומה לכל קרן גידור המשקיעה בשוק ההון, ההפסדים הם תוצר של השקעות שלא הצליחו והמשקיעים מבינים שבעת השקעה יש גם סיכון לא קטן להפסדים להשקעה בקרן. עם זאת, הפנייה של קירשנבאום מעלה כי הוא מבקש לבצע בדיקה מעמיקה יותר של מקור ההפסד ולהבין כיצד הוא נגרם, כך שהסברים על הפסדים בשוק ההון שהם סיכון שעל כל משקיע לקחת בעת השקעה בקרן גידור, לא בהכרח מקובלים עליו.

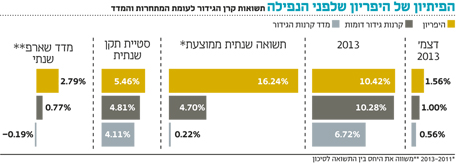

מה שעשוי לשפוך אור על הפיתוי של המשקיעים להצטרף לקרן של גל ועמיר החל מיוני 2013, אז החלה לגייס כסף ממשקיעים, היו התוצאות של הקרן שפורסמו על ידה עבור השנים 2013-2011. לפי הפרסומים של הקרן מקורם של ביצועי השנים 2012-2011, שלפני השקת הקרן, נובע מ"השקעות קודמות של כספים אישיים שנוהלו על ידי אחד המייסדים של הקרן". מתוצאות אלה עולה כי ב־2011 רשמה הקרן תשואה של 20.33%, התשואה ב־2012 עמדה על 18.2% וב־2013 רשמה הקרן תשואה של 10.42%. הקרן אף מציגה השוואה של הביצועים שלה לביצועים של מדדים ושל קרנות גידור דומות לה.

כך למשל מראה הקרן כיצד בדצמבר 2013 היא רשמה תשואה של 1.56% בעוד מדד קרנות הגידור הגלובלי (HFRX) רשם תשואה של 0.56% בלבד, ואיך ב־2013 כולה, בעוד התשואה של הקרן עמדה על 10.42% תשואת המדד עמדה על 6.72%. עוד טוענת הקרן במצגת כי ביצועיה עודפים גם מול קרנות דומות לה. ככל הידוע, גם ב־2014 הציגה הקרן תוצאות טובות וזאת עד החודשים נובמבר־דצמבר שאז החלו להירשם הפסדים. כתוצאה מההפסדים הללו, החלו חלק מהמשקיעים לחשוש מהעלאת רף הסיכון בקרן ודרשו למשוך את כספם, וההפסד הלך והעמיק במהלך החודשים הראשונים של 2015.

הוראת משיכה של 60 יום

לפי הסכם ההשקעה של הקרן ניתן לתת הוראת משיכה 60 יום מראש. לאחר שהחלו לזרום הוראות המכירה, החלה הקרן להפסיד סכומי כסף גבוהים יותר (כ־8% בחודש), ככל הנראה ברקע לחץ המכירות ומכך שהשקיעה בנכסים שאינם נזילים דיים, וזאת למרות התחייבויותיה להשקיע במניות של חברות גדולות ונזילות. בסופו של יום נסגרה הקרן וחילקה את יתרת הכסף שלה למשקיעים עם הפסד מוערך של 20%. אחת השאלות שעלו בקרב המשקיעים היא האם אמנם הקרן ביצעה את המימושים של ההשקעות וחלוקת הכסף באופן שווה לכלל המשקיעים, כאשר בקרן הושקעו בין היתר כספי המייסדים ומקורביהם.

לפי מצגת שפרסמה הקרן לקראת גיוס הכסף מדובר בקרן גידור המבוססת על פוזיציות גידור שורט/לונג של ניירות ערך במטרה לייצר תשואה חיובית במינימום הפסדים, תוך שימוש באלגוריתם ייחודי שפיתחה הקרן. האלגוריתם נועד לייצר רווחים דרך פוזיציות גידור תוך ניצול תנודתיות של ניירות ערך, כשלפי המצגת "ההשקעות נבחרות על בסיס שיטת מסחר ייחודית". מייסדי הקרן, גל ארז ועופר עמיר, לפי המצגת "מחזיקים כל אחד בלמעלה משני עשורים של ניסיון במסחר וניהול קרנות גידור שמשקיעות במניות, אופציות, אג"ח, חוזים עתידיים וכו'". עוד נכתב כי "השיטה של היפריון מבוססת על יכולות המסחר המוכחות של השניים".

האלגוריתם שפיתחה היפריון התבסס על ההנחה כי לאורך זמן מחירים של ניירות ערך נוטים לחזור למחיר הממוצע שלהם. על אף זאת מציינת המצגת כי השיטה שפיתחה הקרן יודעת להתמודד גם עם מצבים שבהם המחירים לא חוזרים לממוצע בתוך פרק הזמן המצופה, ולייצר תשואה יציבה בתנודתיות נמוכה גם כאשר ההנחה לא מתממשת. לפי המצגת השיטה של היפריון מבוססת על אותו מודל שעל בסיסו עובדות חברות ביטוח, המנסות לחזות ולתמחר התממשות סיכון, כאשר היפריון מגדרת אותו דרך שימוש בנגזרים (אופציות).

לאורך כל המצגת מסבירה היפריון כי השיטה שפיתחה נועדה לצמצם למינימום את פוטנציאל ההפסד תוך גידור פוזיציות ורף הפסד מקסימלי. עוד מציינת הקרן כי היא לא לווה כסף ולא פועלת תחת מינוף וכי מייסדיה השקיעו בעצמם סכום משמעותי בקרן. דמי הניהול שגבתה הקרן עמדו על 2% בשנה לצד עמלת הצלחה בגובה של 20% מהרווחים. הקרן נרשמה באיי קיימן ועורכי הדין הישראלים שייצגו אותה היו משרד עורכי הדין גרוס ופירמת רואי החשבון הייתה ארנסט אנד יאנג.

המצגת מתארת גם את הרקע של מייסדיה - עופר עמיר כמי שמאז 2002 היה מייסד שותף בקרן גידור שניהלה 100 מיליון דולר. לפני כן, היה מנהל של חברת פמילי אופיס בשם Obligest שאותה הקים ב־1997. קודם לכן ומאז 1993 הוא שימש כסוחר בחברת אופק ניירות ערך, הברוקר הישראלי הגדול ביותר באותה עת. עוד צוין כי הוא מחזיק בתואר ראשון במינהל עסקים וכלכלה מאוניברסיטת בן־גוריון. גל ארז, המוכר יותר לציבור בשל השתתפותו בסדרת הריאלטי הישרדות, ונישואיו עם מתמודדת נוספת בסדרה, נעמה קסרי, גם הוא שותף ומייסד בקרן הגידור מאז 2002. קודם לכן היה ארז מנהל השקעות באקסלנס נשואה. לפני כן שימש כסוחר בבנק הפועלים. ארז הוא בעל תואר ראשון במינהל עסקים וכלכלה מהאוניברסיטה העברית.

קורות חיים מקוצרים

אלא שבאופן טבעי המצגת לא מזכירה ולו במילה אחת אפיזודה בת כמעט 4 שנים שעברה על השניים (בין השנים 2010-2006) ועלתה לכותרות בדצמבר 2010, אז הגישו השניים בקשה להסדר נושים בחברה שהקימו בשם פיר סטרים. בעלי המניות בחברה התנגדו להסדר המוצע וביקשו מבית המשפט שלא לאשר את הבקשה ולאפשר להם לנסות להציל חלק מהשקעתם.

פיר סטרים גייסה ב־2006 הון ממשקיעים פרטיים ובהם אנשי עסקים אמידים ומוכרים סכום של כ־20 מיליון שקל. פיר סטרים גייסה את הכסף על סמך תשקיף (גיוס עבור יותר מ־35 משקיעים), אם כי בהיתר מיוחד מצד רשות ני"ע בחרה לעשות זאת כחברה פרטית ולא כחברה ציבורית.

בתשקיף נאמר כי פיר סטרים עוסקת "בתחום המחקר והפיתוח של מוצרי תכנה וחומרה". עמיר וארז קיוו אז כי הגיוס הראשוני הזה יסייע להם לנצל את קשריהם והניסיון שלהם בשוק ההון כדי להשקיע בפעילויות של מחקר ופיתוח טכנולוגיות ולהשקיע בפעילויות מסוג זה ולאחר מכן להנפיק את הפעילות. אלא שהמשבר הפיננסי של 2008 גרם לחברה לאבד יותר ממחצית הכספים שגייסה, מה שהוביל את המשקיעים בחברה לדרוש מהמייסדים לקבל מידע על תכניות עתידיות של המייסדים, ובמקביל גייסו המשקיעים את עו"ד תומר ברם לייצג אותם מול החברה.

בהמשך פנו ארבעה מהמשקיעים – עופר שליו, בועז לבקובסקי, רפאל רז ומיכאל פולק – באמצעות עו"ד ברם ליו"ר רשות ני"ע דאז, פרופ' זוהר גושן, בבקשה לפתוח בחקירה נגד החברה והדירקטורים שכיהנו בה. בתגובה הגישו ארז ועמיר התראה טרם נקיטת הליכים משפטיים נגד בעלי המניות בטענה כי הם מנהלים נגדם מלחמת חורמה והגישו לרשות תלונה חסרת שחר ותוך יצירת עלילות שווא על מנת לפגוע בתדמית של השניים. בסופו של דבר רשות ני"ע לא פתחה בחקירה אולם הודיעה כי היא מתנגדת להסדר הנושים והצדדים הגיעו להסכמות וולנטריות במסגרתם השיבו המייסדים לבעלי המניות חלק מהכספים שהשקיעו.

גל ארז השיב אתמול לפניית "כלכליסט" ואמר: "התחלנו לפנות לגופים שישווקו אותנו ובהם דה סרוויס. אנחנו לא התעסקנו בכלל עם לקוחות, רק בהשקעות. בשנה הראשונה הקרן עשתה ביצועים מעולים. היו חודשיים בסוף 2014 שהקרן קצת הפסידה. המשקיעים ראו קצת הפסד וישר דרשו משיכות, והמשיכות עלו על הנזילות. בנוסף הגיע לקוח גדול (משקיעים שהגיעו דרך דה סרוויס) שנתן פדיון גדול ואילץ אותנו לעשות מימוש מסיבי בלי נזילות מספקת ומכרנו את כל הנכסים.

"הקרן נפתחה במחיר של 100 דולר ליחידת השתתפת והגיעה ל־112 דולר ליחידה. בשורה התחתונה משקיע שהשקיע שקלית בתחילת הקרן הפסיד 5%-8%. משקיעים שהצטרפו אחר כך הפסידו 20%. בפועל הקרן השקיעה במניות שצללו חזק כמו נפט ומניות ברוסיה. אבל היא לא ירדה 20% ביום אלא 2% בחודש והפדיונות העמיקו את ההפסד. מי ששם כסף בקרן אקוויטי יודע שאי אפשר רק להרוויח. צריך להבין את זה. גם אנחנו, המנהלים, היינו מושקעים בקרן כמו כל המשקיעים".

המחיר נדחף כלפי מטה

לשאלה באשר להבטחה להשקיע במניות עם נזילות גבוהה השיב ארז: "השקענו באפל, פייסבוק ואמזון, אבל גם במניות נפט שירדו חזק. אבל זו לא היתה השקעה ישירה במניות. בנינו סטרקצ'רים (מוצר מובנה). את הסטרקצ'רים קנינו מבנקים גדולים כמו UBS. מוצר מובנה הוא פחות נזיל ממניה. הסטרקצ'ר הוא הסכם ביני לבין המנפיק – הבנק. ברגע שאני רוצה למכור זה דוחף את המחיר כלפי מטה".

"דה סרוויס באו אלינו בסוף 2014 ואמרו שהלקוחות לא מרוצים מירידות של 2% ורוצים לפדות ומשם זה התחיל. מניות זו השקעה שאינה סולידית. השאלה אם המשקיעים שהשקיעו בקרן הבינו את זה. אנחנו לא התעסקנו עם המשקיעים אלא רק עם אותן חברות פמילי אופיס, שהיו צריכות להסביר למשקיעים שהשקעה בקרן גידור מנייתית זו השקעה שיכולה גם להפסיד. גם אנשים בשוק ההון מתקשים להבין סטרקצ'רים. זה מוצר מאד מסובך להבנה. אפשר להרוויח בו הרבה כסף אם יש אורך רוח ולא פועלים מפאניקה. ומה שקרה פה שהמשקיעים פעלו מפאניקה אבל בשורה התחתונה לא נגרם הפסד מאד גדול".

עופר עמיר ומוטי קירשנבאום סירבו לפניית "כלכליסט" להגיב לכתבה.

16 תגובות לכתיבת תגובה