קנו לעצמכם מתנה לחג

קיים מודל פנסיוני חלופי שעדיף על מתווה סלינגר. מדוע לא מדברים עליו?

למעלה משלוש שנים מונחת על שולחנו של אגף שוק ההון שבמשרד האוצר תוכנית, המונעת גירעונות בקרנות הפנסיה, מוזילה את עלויות הביטוח, ואף מגדילה את פנסיית הזקנה - ואינה עולה למדינת ישראל דבר. תוכנית זו זוכה לתמיכתם של אנשי המקצוע המובילים בענף - אך אינה מיושמת, ובמקומה מבקש האגף לקצץ את הפנסיה.

קראו עוד בכלכליסט

אחת למספר שבועות מפורסמת כתבה אודות הגירעון שנוצר בקרנות הפנסיה החדשות עקב הריבית הנמוכה. בימים אלו, וגם לפני כשנתיים, זעקו הכותרות על כוונת אגף שוק ההון לקצץ את הפנסיות באופן דרסטי, בכדי לפתור גירעון זה.

מדוע נוצר הגירעון?

כאשר המבוטח פורש לפנסיית זקנה, מחושבת הפנסיה בהנחת ריבית ריאלית של 4%. במאזן הקרן, בו מחשבות הקרנות לכמה כסף הן יידרשו בעתיד בכדי לשלם את הפנסיה, הן מניחות כי הריבית תהיה בהתאם לאג"ח מדינה. לאור הריבית הנמוכה באג"ח מדינה בשנים האחרונות, נוצר גירעון, הצבירה של כל עמיתי הקרן, והפנסיה של כל הפנסיונרים, מופחתת בשיעור הגירעון.

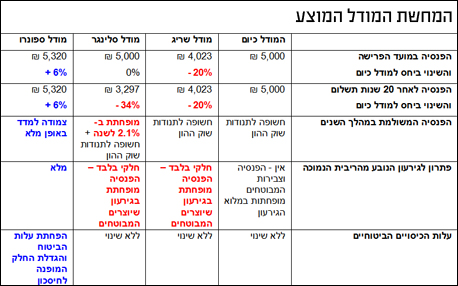

מהי התוכנית שמציע אגף שוק ההון?

באוגוסט 2013 הציע פרופ' עודד שריג, שהיה אז הממונה על שוק ההון, לחשב את פנסיית הזקנה בהתאם לתשואת אג"ח מדינה במועד הפרישה. אם מודל שריג היה מתקבל, הפנסיה לפורשים כיום הייתה מופחתת ב-19.5%. ההצעה לא התקבלה.

המודל שהציעה הממונה הנוכחית דורית סלינגר בסוף חודש יולי, גוזר לבצע את מלוא הקיזוז של מודל שריג - וכל שקל נוסף שהפנסיונר יקבל בסמוך לפרישתו, הוא יידרש להחזיר לאחר מכן: במקום להפחית את הפנסיה בפרישה ב-19.5% (מודל שריג), תשולם בפרישה פנסיה רגילה, וזו תופחת במשך 20 שנים ב-2.1% לכל שנה (מודל סלינגר) - הפחתה מצטברת של 34.1%. מודל סלינגר קבע תקופת מעבר, ולמי שכבר הגיע ב-01/08/2015 לגיל פרישה מוקדמת, תופחת הפנסיה במצטבר ב-20% "בלבד". עד שהפורשים יבינו שהפנסיה שלהם הולכת ונשחקת יחלפו מספר שנים, וזה כבר יהיה מאוחר מדי.

מי שיגיע לגיל הפרישה, ויש בידיו מקורות כספיים שיכולים לקיים אותו למספר שנים, יוכל להמתין לעליית ריבית, בטרם יתחיל למשוך פנסיה, ולכן - מודל שריג ומודל סלינגר יפגעו יותר בשכבות החלשות.

התוכנית של אגף שוק ההון נחשפה בכתבותיו של שאול אמסטרדמסקי.

האם תוכניתו של אגף שוק ההון פותרת את הגירעון?

הריבית הנמוכה שגלומה באג"ח מדינה יוצרת גירעון נוסף - סכומי הביטוח שרוכשים המבוטחים אינם מספיקים (גם כאן - סכומי הביטוח נרכשים לפי ריבית ריאלית של 4%, וסכומי התביעות מחושבים בהתאם לריבית אג"ח מדינה). וגם כאן, הצבירה של כל עמיתי הקרן, והפנסיה של כל הפנסיונרים, מופחתת בשיעור הגירעון. מודל סלינגר ומודל שריג אינם נותנים כל מענה לגירעון זה, גם לאחר שתיושם הפגיעה הקשה שהציעו בפנסיה. התוצאה האבסורדית - הפנסיונרים, שהפנסיה שלהם תקוצץ על פי מודל שריג ומודל סלינגר באופן דרסטי, ימשיכו לסבסד את הגירעון שיוצרים מבוטחי הקרן, הרוכשים סכומי ביטוח בחסר.

מהי התוכנית שלא מדברים עליה?לפני יותר משלוש שנים הנחתי על שולחנו של אגף שוק ההון מודל חלופי. המודל הוצג גם למר יאיר לפיד, כאשר היה שר האוצר, וגם לגברת סלינגר. המודל שהצעתי אושר על ידי דיוויד אנגלמאייר ואלן דובין, אקטוארים מובילים, וכן על ידי מאיר שביט, שהיה בעברו הממונה על שוק ההון ומוביל כיום את התנגדותן של מרבית הקרנות למודל סלינגר. המודל שהצעתי זוכה לתמיכתם של אנשי מקצוע רבים, ואף פרופ' שריג עצמו (אותו פרופסור שריג שהיה הממונה) תומך בלוגיקה העומדת מאחוריו.

כיום, תומכת מדינת ישראל בקרנות הפנסיה החדשות, ו-30% מנכסי הקרנות מושקעים באג"ח מיועדות של המדינה, המבטיחות ריבית ריאלית בשיעור של 4.86%. עפ"י המודל שהצעתי, לא יחול כל שינוי בהיקף הבטחת ו/או בשיעור הבטחת הריבית שמקנה המדינה לקרנות הפנסיה. עיקרון זה מבטיח כי המודל שהצעתי אינו עולה למדינה דבר. למודל שהצעתי יתרונות רבים, אך חשיבותו של עיקרון זה, שאינה אקטוארית, אלא פוליטית, תפורט בהמשך. המודל שהצעתי קובע כי כל נכסיהם של מקבלי פנסיות הזקנה, הנכות והשאירים, יושקעו באג"ח המיועדות, וכי יתרת אג"ח המיועדות תשמש להשקעת נכסי המבוטחים. למודל זה השפעות אקטואריות מרחיקות לכת, וקצרה היריעה להסבירן - אך ניתן להמחישן בדוגמה.

מדוע לא מיישמים את המודל החלופי ?קיימות שתי אסכולות - האחת מבקשת להגדיל את תמיכתה של המדינה בקרנות הפנסיה, והשנייה מבקשת לבטל אותה. האסכולה השנייה שולטת באגף התקציבים ובאגף החשב הכללי של משרד האוצר - ומסיבה זו המודל שהצעתי אינו מיושם.

מחד גיסא - אינני סבור שקיים סיכוי להגדיל את תמיכת המדינה בקרנות - וכל מודל שיציגו אנשי האוצר ישאף להפחית את התמיכה. מאידך גיסא - הסיכוי היחידי לגייס את תמיכתם של אנשי האסכולה הראשונה, הוא להציג תוכנית שתגדיל את הפנסיה, מבלי להפחית את התמיכה. מסיבה זו מבוסס המודל שהצעתי על העיקרון האמור - לא יחול כל שינוי בהיקף הבטחת ו/או בשיעור הבטחת הריבית שמקנה המדינה לקרנות הפנסיה - היות והוא שומר על הסטטוס קוו.

הכותב אלון ספונרו הינו המייסד והבעלים של "פרישה מוקדמת" ומשמש, בין היתר, כמומחה מקצועי המלווה קרנות פנסיה רבות וכמרצה בתחום הביטוח הפנסיוני.

33 תגובות לכתיבת תגובה