מסע מפחיד אל ההיסטוריה: האם המשבר של שנת 2008 חוזר?

מניות הבנקים צוללות, הנגידים אובדי עצות, המשקיעים לא מאמינים למכתיבי המדיניות וכספים זורמים לאפיקים נטולי היגיון. החרדה ברחבי העולם משידור חוזר של המשבר הכלכלי הגדול ב־2008 נוסקת. הסימנים שם, גם התקווה שזה לא יקרה

בשבוע האחרון, בדרך לעבודה, החלפתי את גלי צה"ל ו־88FM בתחנת הרדיו של בלומברג.חשבתי לעצמי שאולי שם מבינים את פשר הצניחות הדרמטיות בשווקים הפיננסיים. פרשן אחרי מנכ"ל אחרי סמנכ"ל עלו לשידור וניסו להסביר לעם היושב בארה"ב מה לעזאזל קורה כאן, איך נכנסו לסערה הכלכלית הזאת, האם זאת רק ההתחלה, האמצע או הסוף שלה, האם זה דומה למשבר הפיננסי הגדול של 2008 ואיך זה משפיע עלינו.

כדרכם של כלכלנים ושועלי בורסה ותיקים, אף אחד מהפרשנים הבכירים לא מנפק תשובות. כולם, גם אלו שמדברים בטון סמכותי במיוחד, מצליחים לספק הסברים משכנעים למה שקרה ביום הקודם, בשבוע הקודם ובחודש הקודם, אבל מגמגמים כשהם מתבקשים להסביר לאן הסערה מתקדמת מכאן. האמת היא שאף אחד לא באמת יודע לאן יתפתח המשבר הנוכחי, אבל אפשר לפחות לנסות להבין מה קורה כאן.

הנתונים

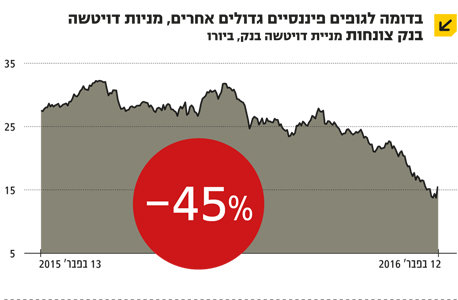

מרחץ דמים. שתי המילים האלו מתארות בצורה המדויקת ביותר את מה שקורה למניות המגזר הפיננסי בכל העולם. ב־12 החודשים האחרונים צנחו מניות דויטשה בנק - הבנק הגדול בגרמניה - ב־45%; הבנק הגדול באיטליה - יוני קרדיט - השיל מחצית משוויו מאז אוגוסט האחרון; מניית בנק קרדיט סוויס השוויצרי הגיעה לשפל של 27 שנה ביום חמישי האחרון; ובנק אוף אמריקה נפרד משליש משוויו בתוך חודש וחצי.

קראו עוד בכלכליסט

מכיוון שמניות הבנקים הן בין המניות הסחירות ביותר בבורסות העולם, הן גם מדביקות מניות אחרות. ומכיוון שהן חלק מהמדדים המרכזיים בבורסות העולם, הן גוררות אותן מטה, יחד איתן, עד כדי כך ששווקים רבים הוגדרו כטריטוריה דובית.

פאוזה. שוק ההון נוהג להגדיר את השווקים באמצעי המחשה נדיבים. שוק עולה נקרא שוק שורי ושוק יורד נקרא שוק דובי. הסיבה לכך נעוצה באופן שבו כל אחת מהחיות נוהגת באויבים שלה. השור מניף אותו מעלה והדוב מצמיד אותה לקרקע.

| |||

השוק האירופי, השוק היפני, השוק הישראלי, השוק האוסטרלי ומדד המניות העולמי - כולם נכנסו לשוק דובי. כלומר, שוק שהמגמה השולטת בו היא מגמה של ירידות שערים. המשמעות של כך היא טכנית, ואין לה משקל רב כשהיא מתרחשת בכל שוק כשלעצמו. אך כששווקים רבים כל כך מוגדרים כשוק דובי, המשקיעים נכנסים למודוס אחר של פעולה, הנשלט על ידי הפסיכולוגיה ולאו דווקא על ידי הכלכלה.

למה מניות הבנקים נחבטות?

יש לכך שתי סיבות מרכזיות. האחת ריאלית והשנייה פסיכולוגית. בשבועות האחרונים פרסמו הבנקים הגדולים בעולם את התוצאות הכספיות שלהם ל־2015. אם בוחנים אותן לעומק, מגלים שהבנקים ידעו ימים טובים יותר, אבל גם שלא מתחבאות שם קטסטרופות שמצדיקות ירידות שערים כה חדות.

אבל כל בנק והסיפור שלו. קרדיט סוויס סבל מהשתוללות של מחלקת המסחר באג"ח ומוצרים מובנים שלו, שהסבה לו הפסדים כבדים והוגדרה על ידי המנכ"ל כברווזון המכוער שאף אחד לא אוהב. בנק סוסייטה ג'נרל, הבנק השני בגודלו בצרפת, ייצר פחות רווחים מכפי שהמשקיעים ציפו, ודויטשה הבנק הגרמני נאלץ להפריש מיליארדי דולרים בשל תביעות שהסתבך בהן. אפשר להמשיך בדוגמאות נוספות, אבל זה לא באמת מעניין.

מה שבאמת מטריד את המשקיעים הוא חוסר היכולת של הבנקים להמשיך ולייצר רווחים בשנים הבאות בשל הריבית הנמוכה הנהוגה בעולם, שהופכת אט אט לשלילית.

פאוזה. ריבית שלילית היא עולם הפוך מזה שאליו הורגלנו בעשרות השנים האחרונות. המשמעות עבור הבנקים היא שבמקום לקבל ריבית על הכספים שכל אחד מהם מפקיד בבנק המרכזי במדינתו, הוא ישלם עליהם. זה אומר שהמרווח בין מה שהבנקים קיבלו מהבנקים המרכזיים לבין הריביות שהם קיבלו מהציבור על הלוואות שחולקו, הצטמצם. אם האירוע הזה הוא נקודתי, הבנקים צפויים לספוג את הירידות ברווחיות. אבל אם מדובר במצב מתמשך, הבנקים עשויים לגלגל את ההפסדים ללקוחות ולגבות מהם יותר עבור הפיקדונות שלהם. מי שחוסך את הכסף שלו בפיקדונות בבנקים, יפסיד עליהם. זה עשוי להתגלות כבומרנג, כיוון שאם אנשים יבינו שלוקחים מהם כסף על פיקדונות, הם יעדיפו לעשות מה שעשו היוונים ולהחביא את הכסף מתחת למזרן. כולנו יודעים איך זה נגמר. לבנקים זה לא טוב. ככל שהם מגייסים יותר פיקדונות, הם יכולים לתת יותר הלוואות ולהרוויח יותר. אבל אם אף אחד לא רוצה להפקיד אצלם כסף כי הוא מפסיד על זה, הם ייתנו פחות הלוואות. ממשיכים.

בדו"חות שלהם, הבנקים מציינים את החשש מהעתיד לבוא. הם מפחדים שעוד מדינות ינהיגומדיניות של ריבית שלילית לאורך זמן שתנגוס ברווחים שלהם. אם יש משהו שהמשקיעים לא אוהבים, זה כשאומרים להם שהרווחים של החברות שבהן הם משקיעים עומדים לרדת. ועוד יותר מזה הם שונאים כשלא יודעים להגיד להם מתי זה ייגמר.

המלחמה הפסיכולוגית

גם ההיבט הפסיכולוגי נחלק לשניים. הפסיכולוגיה של השווקים ומשחק המוחות שמנהלים הנגידים של הבנקים המרכזיים עם המשקיעים. "קודם תירה, אחר כך תשאל", צוטט אחד הסוחרים בסוכנות בלומברג, ותיאר במדויק את מה שעובר על מנהלי ההשקעות שצריכים להחליט מה לעשות במניות הבנקים שהם מחזיקים.

ברמה הבסיסית, משקיעים שרואים סכינים נופלות מעדיפים שלא לנסות לתפוס אותן. כלומר, אם הם מחזיקים במניות בנקים שיורדות בחדות, הם יצטרפו לעדר וימכרו אותן. העניין הזה הוא בוודאי חלק מההיסטריה שאחזה במשקיעים במניות הבנקים. אבל הסיפור המרכזי הוא משחק המוחות של הנגידים מול המשקיעים, והוא זה שמעלה את רמת הפחד שלהם. והוא זה שיקבע אם פנינו למשבר אימתני או לא.

האיש פה עם העניבה הכחולה הוא סטיבן אינגבס, נגיד הבנק המרכזי של שבדיה. בימים כתיקונם הוא לא אמור לעניין אף אחד כאן, אבל המהלכים שאותם הוא נוקט הם קריטיים כדי להבין את הסערה שפוקדת את השווקים הפיננסיים מתחילת השנה. אינגבס, המכונה גם סדומוניטריסט, הוא הנגיד שהלך הכי רחוק עם החלטות הריבית שלו. הריבית בשבדיה כבר היתה שלילית, והוא החליט להוריד אותה עוד, מכיוון שהוא חשב שהריבית לא עושה את עבודתה ולא ממריצה את הכלכלה.

פאוזה. ריבית שלילית אמורה להזיז את החברות והחוסכים מהדגירה על הפיקדונות שלהם, להקים עסקים, לקחת הלוואות ולבצע השקעות - מה שאמור להמריץ את הכלכלה ולגרום לאינפלציה - עליית מחירים.

אלא שהסדומוניטריזם של אינגבס לא עובד. אז הוא לוחץ עוד יותר.גם ביפן הנהיג נגיד הבנק המרכזי ריבית שלילית רק לפני שבועיים, לאחר שכבר שנים הריבית ביפן אפסית והאינפלציה לא מרימה ראש. ביפן המצב חמור יותר. לא רק שהכלכלה לא מומרצת למרות הריבית השלילית, אלא גם שהמטבע מתחזק במקום להיחלש.

פאוזה. ריבית שלילית אמורה להחליש את המטבע המקומי מכיוון שהמשקיעים יעדיפו להשקיע במטבעות אחרים שנותנים להם ריבית חיובית. החלשה של המטבע משחקת לידיים של היצואנים במדינה. אף שהריבית שלילית, המטבע היפני מתנהג שלא על פי ספרי הכלכלה, והוא עולה במקום לרדת.

גם מדיניות הריבית שעליה הצהירה נגידת הבנק המרכזי של ארה"ב ג'נט ילן, שלפיה מעתה פנינו לריבית עולה, נכנסה להקפאה - ולו זמנית - בשל הירידה בשווקים.

כל זה גורם למשקיעים לשאול את עצמם, האם התחמושת של הנגידים המרכזיים נגמרה? אם התשובה לכך היא כן, הרי שאנו בפתחו של משבר אמון כבד במערכת הפיננסית ובמדיניות הפיננסית של הבנקים המרכזיים, בדומה למשבר האמון שהתחולל ב־2008. כדי שהתסריט לא יחזור על עצמו, הנגידים יידרשו להראות שהם עדיין רלבנטיים, וינסו להמריץ את הכלכלות באמצעות הרחבות כמותיות שיזרימו טריליוני דולרים לשווקים.

אלא שאם הם יעשו זאת, הם מסתכנים בהמרצת תופעות הלוואי שמדיניות הריבית הנמוכה מייצרת: נסיקת מחירי הנדל"ן והמניות בבורסה. זה צומת ה־T שבו נמצאים הנגידים. האמריקאים החליטו לפנות ימינה ולהעלות את הריבית, אך בינתיים נעמדו בשולי הכביש כדי לשקול מחדש. לעומת זאת השבדים, האירופים והיפנים פנו שמאלה והם לא בטוחים לאן יגיעו.

האם 2008 חוזרת?

התשובה הפשוטה היא לא, כי זה אף פעם לא אותו הדבר. כל משבר וסימניו שלו. התשובה היותר מורכבת היא שיכול להיות שכן. מאז המשבר של 2008 העולם הכלכלי מתנהל בצורה לא טבעית, שבה הבנקים המרכזיים תומכים בכלכלות המאטות באמצעות ריבית אפסית והזרמה של טריליוני דולרים.

בפעם הראשונה שהודיעו לחולה האמריקאי כי מתכוונים לנתק אותו ממכונת ההנשמה המוניטרית הוא החל לפרכס. וזה עוד לפני שניתקו אותו באמת. החולה האירופי והיפני עוד נמצא בחדר הטראומה, ולמרות הטיפול מצבו סטטי. למצב הזה אין תשובה בספרי הכלכלה. לפיהם החולה אמור להתייצב, לנשום בכוחות עצמו ולגלות סימנים של חיות ואינפלציה. זה לא קורה כבר שמונה שנים. הכלכלות הריאליות מדשדשות ולרופאים נגמרים הרעיונות. זה מה שמפחיד ויכול להביא את הכלכלה למשבר אדיר.

מנגד, יכול להיות שהחולה ימשיך להיות בתרדמת עוד חודשים ארוכים, ומה שאנחנו רואים כרגע הוא תולדה של אוויר חם שיוצא מהשווקים. נדע מה נכון לפי הזמן שהמצב הזה יימשך ולפי מדד ההיסטריה של המשקיעים.

ב־2008 ליהמן ברדרס הצית את משבר האמון. אף אחד לא האמין שהממשל האמריקאי ייתן לבנק גדול כל כך לקרוס, אבל זה קרה, ואיתו הגיע משבר אמון בכל המערכת הפיננסית. עכשיו זה דויטשה בנק הגרמני, שהמנכ"ל שלו הודיע בשבוע שעבר שהוא יציב כמו סלע, וכדי להוכיח זאת הוא רכש באמצעות הבנק אג"ח של הבנק בהיקף של 5.4 מיליארד דולר. דויטשה בנק כנראה לא יקרוס, כי במקרה קיצון ממשלת גרמניה תחלץ אותו. אבל הוא הסימפטום שמציף את הבעיה שבגללה השווקים רועדים: אמון. המשקיעים לא מאמינים לנגידי הבנקים המרכזיים.

אחד הסימנים לכך שמתפתח משבר אמון הוא שהמשקיעים עושים מעשים לא הגיוניים - למשל לקנות אג"ח של ממשלת גרמניה ושל ממשלת יפן, אף שהן מניבות ריבית שלילית. העיקר שהם ירגישו שהכסף נמצא בסוג של מקלט.

כל זה קורה לפני שהספקנו לדבר על ההאטה בצמיחה של הכלכלה הסינית, ועל מחירי הנפט שצונחים ומאיימים על כלכלות כמו רוסיה וברזיל ועל מאות חברות אנרגיה ממונפות בארה"ב, שכבר מכינות את המסמכים לפשיטת רגל.

מעט מאוד צעדים נעשו מאז 2008 כדי לטפל בחוליים של המשבר הקודם. במקום אג"ח מגובות במשכנתאות הונפקו אג"ח קוקו בהיקף של 102 מיליארד דולר, שמעט אנשים מבינים מה זה ועד כמה הן מסוכנות; בנקי ההשקעות הגדולים בעולם ממשיכים לערוך מניפולציות בשווקים; ומשלם המסים - אם יידרש לכך - ישלם שוב את מחיר החילוצים שבדרך.

38 תגובות לכתיבת תגובה