צילום: אריאל שרוסטר

צילום: אריאל שרוסטר

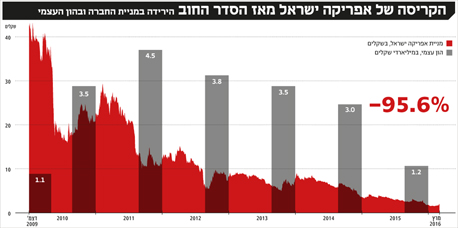

ההון העצמי של אפריקה שב לרמתו ערב ההסדר ב־2009

החברה שבשליטת לב לבייב צופה כי תרשום הפסד של עד 1.9 מיליארד שקל ב־2015, בשל המשבר הכלכלי ברוסיה. ההון העצמי ייחתך ביותר מ־50% לעומת 2014, ל־1.2 מיליארד שקל. מניית החברה המשיכה לצנוח ואיבדה אתמול 12% בעוד האג"ח שלה נסחרו בתשואות של עד 35%

תקופת השקט התעשייתי שהשיגה אפריקה ישראלאל מול מחזיקי האג"ח לשמונת החודשים הקרובים, התאימה לה ממש כמו כפפה ליד. הדיווח של ההנהלה אתמול על השלכות המשבר הכלכלי ברוסיה שיביא להפסד צפוי של 1.9-1.8 מיליארד שקל וירידה של 1.4-1.3 מיליארד שקל בהון העצמי, ל־1.2 מיליארד שקל בסוף 2015, סביר להניח שהיה מקפיץ את מחזיקי האג"ח.

קראו עוד בכלכליסט

ערב הסדר החוב שנחתם ב־2009 עמד ההון העצמי של החברה על 1.1 מיליארד שקל. אלא שהשקט התעשייתי שנחתם לפני שבועיים מול המחזיקים, בתמורה לפירעון מוקדם של אג"ח, מאפשר לאפריקה ישראל להמשיך לממש נכסים עד נובמבר 2016 מבלי לדאוג שהנושים ידרשו להעמיד את החוב לפירעון מיידי. אולם השקט התעשייתי לא חלחל לבורסה, ומניית אפריקה ישראל הגיבה בירידה חדה של 12%, לשווי שוק של 386 מיליון שקל בלבד. גם האג"ח של החברה רשמו אתמול ירידות שערים של 2%-3% והן נסחרות בתשואות לפדיון של 27%-35%.

אפריקה ישראל חייבת למחזיקי האג"ח שלה 3.6 מיליארד שקל כשבקופתה מצויים כ־564 מיליון שקל בלבד. לאחר הפירעון המוקדם של האג"ח הצפוי במרץ, בהיקף של 441 מיליון שקל, צפויה קופת המזומנים להמשיך ולהצטמק. אפריקה פועלת בשוק הנדל"ן ברוסיה באמצעות החברה־הבת אפי פיתוח שמהווה כ־15% מהיקף הנכסים הכולל שלה. בשנה וחצי האחרונות היא סובלת מירידת שווי מתמשכת בנכסים ברוסיה בשל מחיר הנפט הנמוך במדינה, שהביא להיחלשות חדה ברובל הרוסי אל מול הדולר. שילוב של ריבית גבוהה (11%) ומטבע חלש מביא, כאמור, לירידת שווי חדה בנכסים ואפי פיתוח צפויה לרשום הפחתות שווי של 522 מיליון דולר על הנכסים שלה ברבעון הרביעי של 2015.

החובות המעיקים לבנקים

קניון אפימול במוסקבה, היהלום שבכתר של אפי פיתוח, צפוי לרשום ירידת שווי של 304 מיליון דולר מכ־990 מיליון דולר לשווי של 686 מיליון דולר. כ־276 מיליון דולר הם בגין הפסדי שיערוך והיתרה בגין השפעת הפרשי מט"ח. כתוצאה מכך יחס החוב למאזן (LTV) של הקניון צפוי לעלות לכ־63.5%. ההפסד לאחר מס של אפי פיתוח ברבעון הרביעי, כולל הפסדים בשל הפרשים בשערי חליפין, צפוי לעמוד על כ־470 מיליון דולר. ההון המיוחס לבעלים של אפי פיתוח יפחת, להערכת, החברה בהיקף של כ־470 מיליון דולר.

אפי פיתוח חייבת לבנקים ברוסיה 631 מיליון דולר. 436 מיליון דולר מהחוב הם על קניון אפימול והיתרה על קומפלקס משרדים אוזרקובסקיה 3 שאינו מניב הכנסות. על חובות אלה אפי נדרשת לשלם הוצאות ריבית שנתיות בסכום של כ־43 מיליון דולר. נכון לנובמבר 2015, החברה אינה עומדת בהתניות הפיננסיות של ההלוואה על הפרויקט שלה באוזרקובסקיה ונמצאת במגעים מול הבנקים להסדרת התנאים מחדש.

לגבי ההלוואה על קניון אפימול, אפי פיתוח טרם דיווחה אם היא עדיין עומדת בהתניות הפיננסיות לאחר ירידות השווי האחרונות של הקניון, או שמא הקלפים נטרפים מחדש. ההתנייה המרכזית של הבנק הרוסי היא כי שווי השוק של הקניון (מחירו בעת מכירה כפי שמוערך על ידי הבנק) יהיה גבוה יותר מאשר יתרת החוב. שווי הקניון בספרים – 686 מיליון דולר – הוא גבוה יותר מיתרת הקרן, כך שעל פניו נראה כי לאפי פיתוח יש עדיין שקט בגזרה הזאת. עם זאת, לבנק יש הערכות שווי משלו שעשויות להיות נמוכות יותר, וכך למעשה הוא יוכל לבוא בדרישה להשתלט על הקניון ועל נכסים נוספים של החברה. אפי פיתוח העניקה ערבות של עד 21 מיליון דולר על ההלוואה שנטל הקניון, ונכון להיום אין כל דרישה כזו לגבי הלוואה זו.

"הבנק עלול לעקל נכסים"

בן נובו שלם, מנהל מחלקת מחקר בבית ההשקעות אפסילון, התייחס אתמול להודעה של אפריקה ישראל ואמר ל"כלכליסט": "חשוב לציין שברוסיה לא קיימות הלוואות מסוג נון־ריקורס (בהן הנכס שבגינו נלקחה ההלוואה משמש בטוחה יחידה – א"פ), ואם אחד הנכסים לא מסוגל לשרת את החוב של עצמו, לבנקים ברוסיה קיימת זכות להיפרע גם מהנכסים האחרים של החברה. לאור כל האמור, נראה שאפי פיתוח מתמודדת עם לא מעט אתגרים משמעותיים, וללא שיפור מהותי בכלכלת רוסיה קשה לראות כיצד הפוטנציאל הטמון בה בא לידי ביטוי ביכולת שירות החוב של אפריקה ישראל".

לא התפרסמו תגובות לכתיבת תגובה