בינוני זה טוב: 4 מיליארד שקל צפויים לנדוד מחברות הבורסה הגדולות לבינוניות

הבנקים המרכזיים שופכים דלק מוניטרי שתומך בשווקים, בעוד רפורמת המדדים בבורסה שולחת תוסף ממוקד למניות ה־Mid Cap

ביום רביעי שעבר פרסמה ג'נט ילן, יו"ר הבנק המרכזי של ארה"ב, הודעה על אי־שינוי גובה ריבית שהיו בה כל הרכיבים שהמשקיעים רצו. מצד אחד, ביטחון שהכלכלה האמריקאית ממשיכה להתקדם למרות ההתפתחויות הגלובליות והפיננסיות, ומצד שני, מיתון התחזית לגבי תוואי הריבית העתידי.

הודעה זו הגיעה שבוע לאחר החלטת הריבית הדרמטית של הבנק המרכזי האירופי שסיפק למשקיעים את חבילת החלומות שכוללת את הורדת כל סוגי הריביות, הגדלת היקף רכישות האג"ח, שילוב חוב קונצרני בדירוג השקעה בסל הקניות החודשי וטיפול ממוקד בבנקים באמצעות תוכנית הלוואות לארבע שנים בריבית שנתית שבין 0% ל־0.4%- (TLTRO).

קראו עוד בכלכליסט

דראגי פותח את הארנק

במילים אחרות, הבנק המרכזי האירופי מוכן לשלם לבנקים שייקחו ממנו כסף וייתנו הלוואות למגזר הפרטי. היכולת לקבל הלוואות בחינם ואף בתמורה חיובית תפצה את הבנקים על הפגיעה במרווחי האשראי שגוררת הריבית השלילית באירופה. תוכנית ההלוואות המיוחדת יכולה להוות תחליף להנפקת חוב של הבנקים, ואם הם יראו שתשואות האג"ח שלהם גבוהות מדי, הם יוכלו לפנות לבנק המרכזי ולהשיג בקלות מימון לארבע שנים. מהלך זה תורם להורדת התשואות ולהרגעת השווקים, במיוחד כשעל פי הערכות, היקף ההלוואות יכול להגיע לכ־1.5 טריליון יורו, זאת לעומת 400 מיליארד יורו בלבד שנתנו עד כה.

אנחנו כמובן לא מתעלמים מהצדדים השליליים. משבר חמור בסין, למשל, ישאיר את הבנק האירופי ובנקים מרכזיים נוספים עם תחמושת מועטה. בנוסף, כפי שאמר נשיא הבנק האירופי מריו דראגי, לאירופה יש בעיות מבניות, וללא התערבות פיסקאלית יהיה קשה לשנות את המצב. עם זאת, סיכונים אלו היו ידועים עוד לפני ההחלטות האחרונות של דראגי וילן, ולכן הנתונים האחרונים שנכנסו תורמים להמשך העליות בשווקים.

אם הסיבות העיקריות שמתדלקות את השווקים בעולם קשורות למדיניות המוניטרית הנדירה, הרי שבישראל לצד הריבית האפסית והצמיחה המתונה יש סיפור שעשוי לתמוך במניות החברות הבינוניות (Mid Cap). בסוף ינואר פורסמו פרטי הרפורמה שהבורסה מתכננת, שצפויה לשנות באופן מהותי את מבנה המדדים והרכבם.

מעבר לעובדה שמדדי המניות ושווי אחזקות הציבור צפויים לגדול, ההזדמנות המעניינת קשורה לשינוי במשקל המקסימלי של מניה במדדים השונים, כשניתן לראות מגמה ברורה של קיטון משמעותי במשקל המקסימלי של מניות השורה הראשונה במדדים, דבר שיוביל בהכרח להגדלת משקל מניות השורה השנייה והשלישית. כתוצאה מכך, צפויות הקרנות המחקות ותעודות הסל למכור את המניות הגדולות ולרכוש את מניות ה־Mid Cap.

להערכתנו, כ־4 מיליארד שקל צפויים לצאת ממניות שהמשקל הנוכחי שלהן גבוה מהמשקל המקסימלי העתידי, ולעבור למניות שהמשקל הנוכחי שלהן נמוך מהמשקל המקסימלי העתידי.

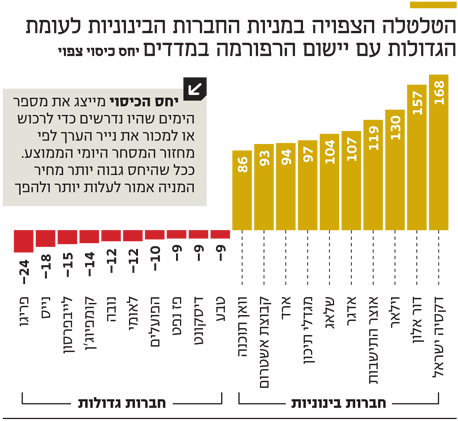

יתרה מכך, בשל ההבדלים הגדולים בשווי ואופי החברות, אפקט כניסת הכסף למניות ה־Mid Cap עשוי להיות משמעותי בהרבה מאפקט יציאת הכסף מהמניות הגדולות. ניתן לראות זאת בטבלת ימי הכיסוי שביצענו בהנחה שהשינוי היה מתבצע כבר היום. יחס הכיסוי מייצג את מספר הימים הנדרשים כדי לרכוש או למכור את הנייר ביחס למחזור היומי הממוצע. אם מחזור ממוצע של נייר מסוים הוא 100 אלף שקל ביום, וצפויים לזרום אליו מיליון שקל, אז יחס הכיסוי יהיה מיליון חלקי 100 אלף. כלומר הביקוש מייצג עשרה ימי רכישות. ככל שהיחס גבוה יותר, כך האלמנט המסחרי אמור להשפיע באופן חריף יותר על מחיר המניה.

חישוב יחס הכיסוי בוצע על ידי חלוקת הסכום הכספי נטו שצפוי להיכנס או לצאת ממניה במחזור הכספי הממוצע ב־90 ימי המסחר האחרונים. כפי שניתן לראות, עשרה יחסי הכיסוי החיוביים ביותר נעים בין 86 ל־168 ימים, זאת לעומת עשרה יחסי כיסוי שליליים של 9 עד 24 ימי מסחר בעשר המניות עם יחסי הכיסוי השליליים ביותר. החלת הרפורמה צפויה להיות הדרגתית ובשלב הראשון ייווצרו המדדים החדשים ללא השינוי במשקל. לאחר מכן, במהלך 12 פעימות חודשיות, יעודכנו המשקלות, והמניות הגדולות יספגו היצעים ושאר המניות יזכו לביקוש מוגבר. בנוסף, חלק מהחברות יצטרכו לבצע הפצת מניות כדי להגדיל את משקל אחזקות הציבור, מה שעשוי לשנות את המשקל ואת יחסי הכיסוי המוצגים בטבלה שבעמוד זה.

חוסר הלימה בישראל

את הרוח הגבית למניות ה־Mid Cap יש לנצל באמצעות בחירה שתאפשר אופטימיזציה ומיצוי יעיל של המהלך, זאת מאחר שאירועים כלכליים עלולים להשפיע על מחירי המניות הרבה יותר מזרימת כסף טכנית. כמו למשל הירידות החדות שנרשמו במניות נבידאה (63%-), מנקיינד (52%-) ולייבפרסון (53%-), שמשקיעים יכלו להימנע מהן בקלות יחסית על ידי ביצוע מחקר טרם הרכישה.

מלבד הרפורמה הצפויה במניות, נהנה שוק המניות המקומי מתנאים כלכליים נוחים יחסית, ונראה כי ריבית של 0.1% שמתאימה לכלכלה הנמצאת במשבר, פשוט אינה רלבנטית למצב הנוכחי של המשק, ובנק ישראל נאלץ לשמור על ריבית כה נמוכה בשל ההרחבות הקיצוניות שמבוצעות בעולם. חוסר ההלימה בין הריבית למצב המשק עשוי לתמוך במחירי הנכסים בכלל ובשוק המניות בפרט.

השורה התחתונה: הירידות בתחילת השנה היו תגובה להאטה מסוימת בכלכלה הגלובלית, וכעת שוק המניות יכול להמשיך ולהתחזק כפי שהוא עושה לאורך זמן

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה