צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

חברות כרטיסי האשראי אימצו את המודל הבנקאי

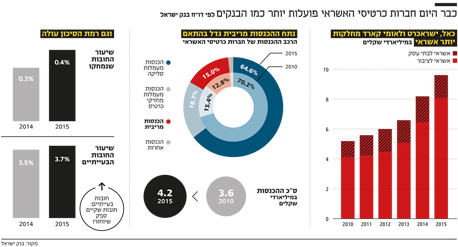

מאז 2010 מתנהגות החברות כאל, ישראכרט ולאומי קארד כמו הבנקים, שבנק ישראל רוצה שהן יתחרו בהם בעתיד: שלוש החברות הגדילו את תיק האשראי שלהן, והריביות מהוות 15% מההכנסות, על חשבון ההכנסות מעמלות הסליקה

בבנק ישראל מסתמכים על חברות כרטיסי האשראי שיהפכו בעתיד לבנקים בעצמן ויכניסו תחרות לשוק, שנשלט כעת ברובו בידי חמשת הבנקים הגדולים. ואולם, מהדו"ח של בנק ישראל ל־2015 עולה כי בשנים האחרונות מתרחשים שינויים בדפוסי הפעילות של שלוש חברות כרטיסי האשראי - כאל (שבבעלות בנק דיסקונט), ישראכרט (שבבעלות בנק הפועלים) ולאומי קארד (שבבעלות בנק לאומי) - והם הופכים אט־אט להיות דומים יותר לדפוסים של הבנקים. לפי המלצותיה של ועדת שטרום להגברת התחרות במערכת הבנקאית, ישראכרט תופרד מבנק הפועלים, ובנק לאומי יאלץ לוותר על לאומי קארד בתוך ארבע שנים; הפרדת כאל מבנק דיסקונט תיבחן בעוד כמה שנים.

קראו עוד בכלכליסט

הביטוי לאימוץ הדפוסים הבנקאיים הוא שחברות כרטיסי האשראי מחלקות יותר הלוואות שמביאות להכנסות ריבית יותר גבוהות, וזאת בשילוב עם צמצום הרווחיות מפעילות סליקה לבתי העסק המביאה לעליית נתח ההכנסות מפעילות אשראי טהורה.

כך למשל, בשנת 2010 היקף יתרות החייבים והאשראי שבאחריות חברות כרטיסי האשראי הסתכם ב־9.4 מיליארד שקל, וההכנסות מריבית היוו 12.8% מהכנסות החברות; ב־2015 יתרות החייבים והאשראי של החברות הסתכמו ב־15.4 מיליארד שקל, וההכנסות מריבית היוו 15% מהכנסות החברות. זאת בשעה שהנתח שמהוות ההכנסות מעמלות שמשלמים בתי עסק הצטמצם מ־70.2% בשנת 2010 ל־64.6% בשנת 2015.

בהתאם לכך, הסיכון שנטלו על עצמן החברות בעת חלוקת האשראי גדל: ב־2014 שיעור החובות שנמחקו מכלל האשראי היה 0.3% ושיעור החובות הבעייתיים 3.5%, ואילו ב־2015 נתונים אלה כבר עמדו על 0.4% ו־3.7% בהתאמה. ואולם, חשוב לציין כי ממילא מי שנוטל אשראי מחברות כרטיסי האשראי לרוב מיצה את המסגרת שהבנקים מאפשרים לו ונחשב בדרך כלל ללווה מסוכן יותר.

בשנת 2015 הרווח של חברות כרטיסי האשראי היווה 9.5% מהכנסות חמשת הבנקים הגדולים ו־9.2% מהרווח הנקי שלהם.

לא התפרסמו תגובות לכתיבת תגובה