צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

מבצע מס דיבידנד יוצר חיכוכים בצמרת האוצר

גורמים במשרד מבקשים להקים ועדה שתבדוק את הליך אישור המבצע ואת הדרך שבה התקבלו ההחלטות בנושא

קראו עוד בכלכליסט

מצד אחד של המתרס ניצב מנהל רשות המסים משה אשר, שתמך במבצע וזכה לגיבוי ממנכ"ל המשרד שי באב"ד ומסגן השר איציק כהן, ומצדו השני ניצבים אנשי אגף תקציבים, שהתנגדו למבצע מלכתחילה. אנשי האגף טענו כי מתן ההטבה יביא לכך שבעלי הון יימנעו מלשלם מס מלא בידיעה שמתישהו המדינה תציע להם מבצע משתלם.

אותו נתון, דעות שונות

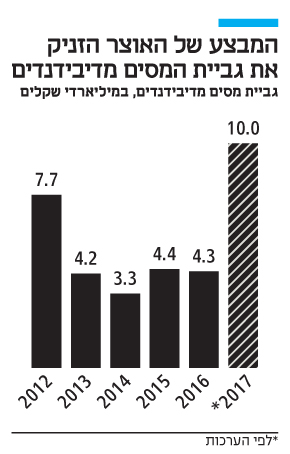

לפי ההערכות של רשות המסים, גביית המס מדיבידנדים ב־2017 תגיע בזכות המבצע ל־10 מיליארד שקל — זינוק של 132% בהשוואה לשנה הקודמת, שבה הסתכמה גביית המס מדיבידנדים ב־4.3 מיליארד שקל, והרבה יותר מהתחזית שהציג מנהל רשות המסים משה בדיון בוועדת הכספים שנערך בדצמבר, שלפיה הוא מעריך שניתן יהיה לגבות באמצעות המבצע כמיליארד שקל. מבחינת כל אחד מהצדדים הנתון הזה מצדיק את עמדתו. מבחינת רשות המסים, מדובר על שחרור כספים שהיו כלואים במשך שנים בחברות ושבזכות המבצע המדינה קיבלה נתח מהם. מבחינת אגף תקציבים, מדובר באובדן הכנסות של 2–3 מיליארד שקל בשל ההנחה שניתנה במסגרת המבצע.

כעת ישנם גורמים באוצר שמבקשים להקים ועדה שתבדוק את הנושא, את הליך אישור המבצע ואת הדרך שבה התקבלו ההחלטות בנושא. אולם, משום שהמבצע קיבל את את תמיכתם של סגן שר האוצר ומנכ"ל המשרד, האפשרות של יתר האגפים במשרד לבקר אותו באופן פומבי מוגבלת משום שבכך הם רומזים שכהן ובאב"ד לא הבינו למעשה מה הם מאשרים. על כך יש להוסיף את העובדה שבחודשים האחרונים התגאו באוצר בעודפי הגבייה שנרשמו במהלך השנה. השמעת ביקורת על מבצע שאחראי לחלק מהעודפים האלו עשויה להתקבל כמעשה של צביעות.

אותה הגברת בשינוי אדרת

מבצע מס דיבידנד של רשות המסים, שהחל בינואר, הוא לא הפעם הראשונה שבה משנים את שיעורי המיסוי על דיבידנד - שינוי שבעקבותיו נרשמת גבייה בהיקף גבוה. ב־2012, למשל, היקף המס מדיבידנד עמד על 7.7 מיליארד שקל, כשהממוצע בשנים הבאות עמד על 3–4 מיליארד שקל (ראו תרשים). זינוק זה התרחש בעקבות אימוץ המלצות ועדת טרכטנברג ב־2011, שלפיהן שיעור המס על דיבידנד שישלמו בעלי מניות מהותיים יעלה מ־25% ל־30%. משום כך, בסוף 2011, רגע לפני שההמלצות נכנסו לתוקף, בעלי מניות מהותיים רבים מיהרו למשוך דיבידנדים במס מופחת.

מהבחינה הזו 2017 היא אותה הגברת בשינוי אדרת: בעלי ההון מנצלים פתח שמאפשר להם לשלם מס מופחת. האם זהו הפסד אדיר, כפי שטוענים באגף תקציבים, או שמא הזדמנות לשחרור כספים כפי שטוענים ברשות המסים? קשה לומר. עם זאת, צריך לזכור כי במסגרת חוק ההסדרים האחרון קיבלה לידיה רשות המסים סמכויות שיאפשרו לה לדרוש מחברות לשלם מס דיבידנד כמה שנים אחורה, גם אם בעלי המניות לא משכו דיבידנדים — סמכות חסרת תקדים, שעבורה לא מופרך לתת הטבה זמנית לבעלי ההון.

תגובה אחת לכתיבת תגובה