צילום: תומי הרפז, אוראל כהן

צילום: תומי הרפז, אוראל כהן

בדיקת כלכליסט

שיטת מצליח של קרנות הנאמנות: המספרים מאחורי השיטה

יותר מחצי מהקרנות הגדולות ביותר בקטגוריה הכי פופולרית בישראל, המנהלות יותר מ־24 מיליארד שקל, מציגות תשואות מאכזבות. ניתוח "כלכליסט" חושף כיצד קרנות קטנות הופכות לענקיות שמצליחות בעיקר לגבות דמי ניהול גבוהים • כתבה שנייה בסדרה

שיטת מצליח של ענף קרנות הנאמנות, זאת שממנה מרוויחים כולם למעט הציבור ושנחשפה אתמול ב"כלכליסט", מקבלת חיזוק מניתוח נתוני הקרנות לשנת 2017.

קראו עוד בכלכליסט

מבדיקה שערך "כלכליסט" עולה כי יותר מחצי מ־15 הקרנות הגדולות ביותר בקטגוריה הפופולרית ביותר בישראל הציגו תשואות נמוכות והגיעו מתחת למקום ה־40 בדירוג הקרנות לפי תשואות.

כדי להבין מדוע הנתונים האלו מטרידים צריך לחזור רגע לשיטה שבה עובד הענף - שיטת ריבוי הקרנות.

כך עובדת השיטה: כל בית השקעות פותח כמה קרנות באותן קטגוריות, עם שינויים קלים במדיניות ההשקעה. כך, קרן אחת לפחות תצליח להציג תשואה גבוהה. בשלב זה הקרן עדיין קטנה ומשום כך היא יכולה לגלות גמישות גבוהה בהשקעות ולהציג תשואות מרשימות. זה בדיוק הזמן שבו מתחילים לשווק אותה באופן אגרסיבי לציבור, באמצעות מערכות דירוג הקרנות של יועצי ההשקעות בבנקים. וזה בדיוק הזמן שבו היא מתנפחת ומתחילה לנהל סכומי עתק. בשלב זה הקרן גם בדרך כלל מפסיקה להיות כוכבת, משום שהיא נהיית כבדה מדי ומאבדת את היתרון התחרותי שלה.

הנתונים שמביא "כלכליסט" היום מאירים בדיוק את הנקודה הזו: קרנות גדולות, כוכבות ככל שיהיו בעבר, לא מסוגלות לשחזר את הביצועים החריגים, גם אם הפרסומים שלהן מרמזים אחרת.

גם יועצי ההשקעות בבנקים לא מצפים שמנהלי הקרנות יצליחו לחזות את המגמות בשוק מדי שנה. השיטה שהתפתחה בענף קרנות הנאמנות לא מחייבת אותם בכלל לנסות. באמצעות ריבוי הקרנות, בתי ההשקעות יכולים להחזיק את החבל משני קצותיו ולנהל בעת ועונה אחת קרנות שמהמרות על כך שהשוק יעלה וכאלה שמהמרות על כך שהשוק יירד.

מטבע הדברים, בקרנות הגדולות קל יותר להשקיע בנכסים בטוחים יותר כמו אג"ח מדינה, שנהנות מסחירות גבוהה. מנגד, בקרנות הקטנות יכולים המנהלים להשקיע באג"ח לא מדורגות, שבהן הסחירות נמוכה יותר, ולנצל את גודלן כדי להתאים את מדיניות ההשקעה למציאות המשתנה בשטח.

הסחירות אינה הסיבה היחידה לכך שמנהלי הקרנות מעדיפים לקחת סיכונים בקרנות הקטנות. נוספת לכך הקלות הבלתי נסבלת שבה מנהלי בתי ההשקעות יכולים למחוק את ההיסטוריה של קרנות שלא הצטיינו. כך, למשל, אפשר להעלים הימור כושל בקרן קטנה על ידי שינוי מדיניות - מהלך שקל ופשוט יותר לבצע בקרן קטנה.

כך, בתי ההשקעות יכולים למחוק בשקט את הקרנות הגרועות, בזמן שהם מבליטים את המקרים שבהם ההימור שלהם הצליח.

| |||

כסף גדול, תשואות קטנות

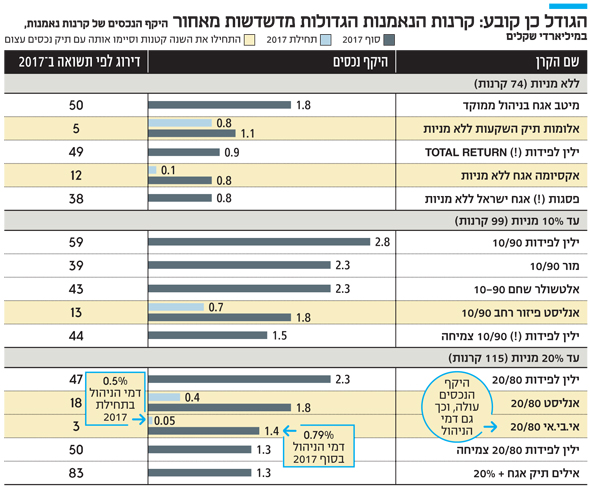

ענף קרנות הנאמנות הישראלי ניהל 243 מיליארד שקל, נכון לסוף 2017. 15 הקרנות הגדולות ביותר בקטגוריה הפופולרית אג"ח כללי בישראל מנהלות 24.6 מיליארד שקל. שמונה מביניהן, כאמור, הציגו ביצועים חלשים ומוקמו מתחת למקום ה־40 בדירוג הקרנות לפי תשואות. מספר הקרנות בדירוג משתנה לפי הרכב תיק ההשקעות שלהן, אולם בכל מקרה הקרנות שהגיעו מתחת למקום ה־40 לא הצליחו להכות את מדד הייחוס שלהן, ובכך לא מצדיקות את דמי הניהול שהן גובות.

הקרן המאכזבת ביותר מבין קרנות הנאמנות הגדולות נקראת אילים תיק אג"ח + 20%. הקרן, שמנהלת 1.3 מיליארד שקל, דורגה במקום ה־83 מתוך 115 קרנות שתיק ההשקעות שלהן מורכב מעד 20% מניות.

קרן נוספת שהציגה תוצאות מאכזבות ב־2017 היא אלטשולר שחם 90־10. קרן זו, שמנהלת 2.3 מיליארד שקל, דורגה במקום ה־43 מתוך 99 קרנות שתיק ההשקעות שלהן כולל עד 10% מניות.

קרן הנאמנות מיטב אג"ח בניהול ממוקד של בית ההשקעות מיטב דש היא הקרן הגדולה ביותר מבין אלו שלא משקיעות כלל במניות. היא מנהלת 1.8 מיליארד דולר ומדורגת במקום ה־50 מתוך 74 בקטגוריה שלה.

, מנכ\"לים משותפים בילין לפידות בלטו לרעה ב-2017. משמאל מנכ\"ל אי.בי.אי עידו קוק. בלטה לטובה ב־2017, צילום: תומי הרפז, אוראל כהן")

חברת ניהול הקרנות המאכזבת ביותר היא ילין לפידות. חמש קרנות נאמנות שבניהולה נכנסו לרשימת 15 הקרנות הגדולות, וכולן ללא יוצא מהכלל הציגו ב־2017 ביצועים נחותים. כך, למשל, קרן ילין לפידות 90־10, שמנהלת 2.8 מיליארד שקל, הגיעה למקום ה־59 מתוך 99 קרנות בקטגוריה שלה.

כל הקרנות הגדולות שאכזבו ב־2017 דווקא הציגו תוצאות מרשימות בהסתכלות לטווח הבינוני. תוצאות אלו אפשרו להן לגייס את מיליארדי השקלים שמנוהלים בהן מלכתחילה.

בנוסף, כמעט כולן נקטו גישה שמרנית ב־2017, כזו שמצפה לשנה רעה בשווקים. במציאות, השנה החולפת היתה פנומנלית עבור שוקי העולם.

מותק, הקרנות התנפחו

מן העבר השני, בדיקה של קרנות הנאמנות שהתברגו לראש הרשימה מראה בדיוק כיצד הקרנות הכוכבות מתחילות עם היקף נכסים מצומצם ומתנפחות לממדי ענק.

בית ההשקעות אנליסט, למשל, הצליח להכניס שתי קרנות שבניהולו לעשיריות הראשונות. הקרן אנליסט אנליסט פיזור רחב 10/90 הגיעה למקום ה־13 בקבוצת עד 10% מניות ואנליסט 20/80 למקום ה־18 בקבוצת עד 20% מניות. שתי קרנות אלו סיימו את 2017 עם נכסים מנוהלים בהיקף של כ־1.8 מיליארד שקל כל אחת. אלא שאת השנה שחלפה הן פתחו עם נכסים בהיקף נמוך בהרבה: 700 מיליון שקל ו־400 מיליון שקל, בהתאמה.

קרן הנאמנות אקסיומה אג"ח ללא מניות, שסיימה את 2017 במקום ה־12 והמכובד בקטגוריה אג"ח ללא מניות, ניהלה בתחילת השנה נכסים בהיקף של 146 מיליון שקל. את השנה היא סיימה עם 875 מיליון שקל.

הקרן המצליחה ביותר הקרנות הגדולות היא אי.בי.אי 20/80, שדורגה במקום השלישי בקבוצת עד 20% מניות. אך אל תטעו לחשוב שבאי.בי.אי מצאו דרך להתגבר על החסרונות לגודל. הקרן הזאת, שנכון לסוף 2017 ניהלה 1.4 מיליארד שקל, התחילה את השנה עם 53 מיליון שקל בלד. בית ההשקעות אי.בי.אי יתקשה מאוד לשחזר את אותם ביצועים גם בשנת 2018, עם תיק השקעות עצום בגודלו.

ולא רק הגודל מהווה בעיה. בתחילת 2018 הודיע אי.בי.אי על העלאת דמי הניהול בכמה מקרנות הנאמנות שלו שכיכבו ב־2017. כך, למשל, באותה אי.בי.אי 20/80 עלו דמי הניהול מ־0.5% ל־0.79%. בקרן אי.בי.אי 10/90 עלו דמי הניהול מ־0.5% ל־0.75%. בעידן של ריביות אפסיות ותשואות נמוכות בשוק האג"ח, מדובר בצעד דרסטי. בשתי קרנות הנאמנות הללו דמי הניהול עלו רק לאחר שהיקף הנכסים המנוהל בהן חצה את רף מיליארד השקלים.

הקרן היחידה שגם ניהלה תיק נכסים בהיקף גדול מתחילת 2017 וגם הניבה תשואות גבוהות היא אלומות תיק השקעות ללא מניות.

אין ספק שהצמיחה בהיקף הנכסים המנוהלים בקרנות של אנליסט, אי.בי.אי, אקסיומה ובתי השקעות נוספים היא תוצאה של ביצועים מרשימים. אולם המבחן האמיתי של הקרנות הללו, שצמחו ב־2017, יגיע רק ב־2018. כל עוד לא יצליחו לשחזר את ההצלחה גם לאחר שאיבדו את היתרון לגודל, הן בסך הכל כוכבות לרגע.

התוצאות המאכזבות של רוב הקרנות הגדולות בקטגוריה הפופולרית — אג"ח כללי בישראל — מגיעות בשנה שבה הסיכונים בשוק האג"ח לא התממשו.

לא זאת בלבד שהתחזיות הפסימיות התבדו, אלא שמנהלי ההשקעות האופטימיים לקחו את כל הקופה.

בשוק ההון בארה"ב יש אמרה ידועה: "וול סטריט מטפסת על קיר של דאגות". וכך קרה ב־2017 גם בבורסה בישראל. כולם דאגו אבל השוק טיפס וטיפס. ולראיה, האג"ח הממשלתיות הוסיפו לערכן ב־2017 רק 3.6%, בעוד האג"ח הקונצרניות, המאופיינות ברמת סיכון גבוהה יותר, טיפסו באותה תקופה ב־5.9%. הגדילו לעשות האג"ח של החברות האמריקאיות שגייסו חוב בישראל, שרבות מהן זינקו ביותר מ־10%.

שתיקת הרגולטורים

בתי ההשקעות לא עוברים על החוק. להפך. מנהלי ההשקעות פועלים במסגרת החוקים, התקנות והנהלים שנקבעו על ידי המחוקק ועל ידי רשות ניירות ערך. דברים אלו נכונים לתופעת ריבוי קרנות הנאמנות בכל קטגוריה, לשינויי המדיניות של הקרנות המאכזבות ולמחיקת הקרנות הכושלות.

רשות ניירות ערך, הרגולטור שאמור לפקח על האינטרסים של הציבור בכל הקשור להשקעה בניירות ערך, ידעה בעבר לסגור פרצות בענף קרנות הנאמנות. הגיעה העת שברשות יתייחסו גם לשיטה הנוכחית שרווחת בענף.

מפסגות נמסר בתגובה: "פסגות פועלת לספק לציבור מגוון קרנות העונות על צרכים שונים. הקרנות מנוהלות בידי מנהלי השקעות בעלי ניסיון רב, והן משיאות תשואות מצוינות לאורך זמן".

ממיטב דש נמסר בתגובה: "בהשוואת ביצועי קרנות נאמנות מקובל וראוי מקצועית לבדוק את הביצועים לאורך טווח שנים ארוך כדי לייצג נאמנה את המכשיר הפיננסי ותשואותיו. הקרנות האחרות המופיעות בבדיקתכם אינן הולמות את ההשוואה בשל שוני מהותי ביניהן. יתרה מכך, מבדיקתנו עולה כי מנהלי ההשקעות של הקרנות המציגות את התשואות הגבוהות יותר בהשוואה שערכתם לקחו סיכונים גבוהים יותר והפעם נהנו מכך. האם גם ב־2018 הם יהיו צודקים? יבחר כל משקיע מה מידת הסיכון שהוא מוכן לקחת, היות שהיו שנים שבהן סיכון זה עלה ביוקר למשקיעים".

מאילים נמסר בתגובה: "אילים תיק אג"ח+20% הנה אחת מקרנות הנאמנות הגדולות והוותיקות בישראל. לאורך שנים, הקרן מובילה את קטגוריית אג"ח כללי+20%. תשואת הקרן בטווח הארוך מוכיחה כי קיים מתאם נמוך בין גודל הקרן לבין ביצועיה. ההשפעה העיקרית על ביצועי הקרן נובעת מיישום המלצות מחלקת המחקר של החברה. במהלך 2017 מחלקת המחקר מצאה לנכון להקטין משמעותית את רמת הסיכון במרכיב האג"ח, בדגש על האג"ח הקונצרניות. העיקרון המנחה בניהול קרנות הנאמנות של אילים היה והנו השקעה על פי ניתוח ערך כלכלי, מחקר מיקרו מעמיק וניהול אקטיביסטי תוך ניהול סיכונים קפדני".

מאי.בי.אי נמסר בתגובה: "דמי הניהול הנגבים בקרן הם בהתאמה לרמות המקובלות בקטגוריה. מאז ומתמיד חרתה אי.בי.אי על דגלה מדיניות דמי ניהול הוגנת, וההתאמה שנעשתה בסוף השנה הנה בהתאם למדיניות זו".

13 תגובות לכתיבת תגובה