צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

"רפורמת שטרום תמליך את כאל"

בינואר 2017 סיפקה רפורמת שטרום הקלה משמעותית לכאל, החלשה בשוק כרטיסי האשראי, ולא חייבה אותה להיפרד מבנק דיסקונט, החלש במערכת הבנקאית. אך המעבר של 505 אלף לקוחות האשראי של שופרסל מלאומי קארד לכאל מעניק לאחרונה כוח עצום, שעלול לפגוע בתחרות ולגרום לצרכן לשלם יותר - בדיוק מה שהרגולטור רצה למנוע

מי שמבקר בימים אלו במסדרונות של שתי חברות כרטיסי האשראי הגדולות ישראכרט ולאומי קארד, יכול להרגיש את המתח והדאגה באוויר נוכח העובדה שבעוד כשנה הן ייאלצו להיפרד מהבנקים השולטים בהן - בנק הפועלים ובנק לאומי בהתאמה. הפרידה, שמייצרת אי־ודאות רבה, נכפתה עליהן בחוק להגברת התחרות בבנקים שאותו קידם שר האוצר משה כחלון בהשראת הרפורמה בסלולר שקידם כשר התקשורת. אלא שבניגוד לרפורמה בסלולר, שחלה על כל חברות התקשורת, הפעם המצב שונה.

קראו עוד בכלכליסט

כחלון, בתיאום עם הפיקוח על הבנקים בבנק ישראל, החליט להותיר את חברת כרטיסי האשראי כאל - החברה השלישית בגודלה בקרב חברות כרטיסי האשראי - בשליטת בנק דיסקונט לפחות עד 2021, אז ייבחן הנושא מחדש. בכיר בענף הגדיר את ההחלטה הזו לכזאת שתהפוך את הרפורמה ל"רפורמה שתמליך את כאל" על שוק כרטיסי האשראי ותדחוק את רגליהן של ישראכרט ולאומי קארד משוק האשראי הצרכני.

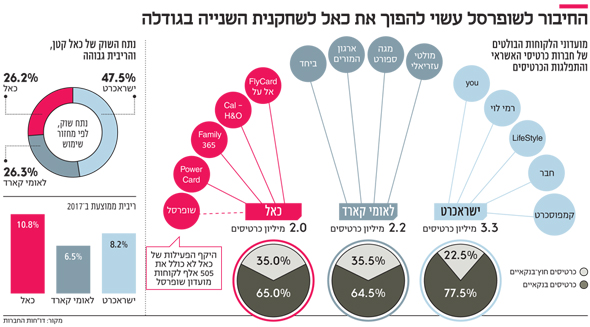

מי שהביא לכך שבמסגרת הרפורמה דיסקונט לא חויב למכור את כאל הוא הפיקוח על הבנקים. לטענת הפיקוח, דיסקונט הוא הבנק החלש במערכת הבנקאית; בנק שללא החברות־הבנות שלו - כאל, מרכנתיל ודיסקונט ניו יורק - הוא בנק לא רווחי שלא יצליח לשרוד בתחרות מול שני הענקים, לאומי והפועלים. אולם לאחרונה התרחש אירוע דרמטי שעתיד להוביל לשינוי בתמונת המצב הזו. בנובמבר האחרון החליטה שופרסל להעביר את מועדון הלקוחות הענק שלה, המונה 505 אלף איש שמחזיקים בידיהם כרטיס אשראי שלו, מלאומי קארד לכאל. בחודש שעבר החלה כאל להנפיק כרטיסים לחברי המועדון, ולאחר שהמעבר יושלם, כאל - חברת כרטיסי האשראי היחידה שתישאר בבעלות בנק - עשויה להפוך מהחברה השלישית בגודלה בשוק כרטיסי האשראי החוץ־בנקאיים עם 703 אלף כרטיסים, לשחקן הגדול בשוק זה.

הגב של כאל איפשר לה להציע לשופרסל יותר

המהלך הזה מהווה שינוי של כללי המשחק. ההוצאה הגדולה ביותר של משקי הבית בכרטיסי האשראי היא רכישת מזון (20% מכלל ההוצאות בכרטיסים). משום כך שופרסל, רשת הקמעונאות הגדולה בארץ, היא מנוע שיווק אדיר עבור חברת כרטיסי האשראי שמפעילה את מועדון הלקוחות שלה, שכן באמצעותו היא יכולה להציע אשראי למאות אלפי לקוחות.

הסיבות לכך ששופרסל בחרה לסיים את ההתקשרות ארוכת השנים עם לאומי קארד הן רבות. בכירי לאומי אף טענו כי בעל השליטה בשופרסל אדוארדו אלשטיין דחף לכך בתור נקמה אישית במנכ"לית לאומי רקפת רוסק־עמינח שהערימה עליו קשיים כשרכש את השליטה באי.די.בי. אבל מעבר לאמוציות הפרסונליות, ישנה גם סיבה כלכלית שנעוצה ברפורמה בבנקים. המודל העסקי של מועדוני הלקוחות נשען על חלוקה בהכנסות מעמלות הסליקה וברווחים. כאל הציעה לשופרסל תנאים מפתים בהרבה מאלו שהוצעו על ידי לאומי קארד. כך, למשל, במסגרת ההסכם בן עשר השנים שנחתם בין כאל לשופרסל, סוכם כי אם בשלוש השנים הראשונות הכנסות שתי החברות מפעילות המועדון יהיה נמוך מ־65 מיליון שקל, כאל תשלים את ההפרש. כמו כן, הוסכם ששופרסל תהיה זכאית לשני בונוסים בגובה 35 מיליון שקל כל אחד בתום השנה הרביעית והשנה השמינית להסכם.

גורם בכיר בשופרסל סיפר כי בכל פעם הופתעו ברשת מחדש מהנכונות של חברות האשראי לבוא לקראתה, מה שמעיד על התחרות החזקה: “בכל פעם שחשבנו שהגענו למקסימום שנוכל להשיג, חזרה אלינו אחת החברות עם הצעה טובה יותר”, אמר, “כשהערכנו שהאחרות כבר לא יוכלו להתאים את ההצעה שלהן למה שקיבלנו, הופתענו לגלות שהן מתאימות ומשפרות מעבר”. הסיבה שכאל הציעה תנאים נדיבים כאילו היא הידיעה שעד 2021 היא תהנה מהגב של דיסקונט שימשיך להעמיד לה מימון זול, בעוד ישראכרט ולאומי קארד ייאלצו להחליף בעלים בקרוב ולחפש חלופה למימון הזול שקיבלו מהבנקים. שתי החברות צפויות לגייס את המימון בבורסה או לפנות לבנקים שידרשו מהן מחירים יקרים יותר. לטענת גורם בכיר בשוק כרטיסי האשראי, "מספיק שעלות מקורות המימון תעלה ב־1%—1.5% כדי שייווצר מצב שבו כאל נהנית ממצב של תחרות לא הוגנת".

לפי גורמים בתעשייה, אי־הוודאות שמרחפת מעל לאומי קארד היא אחת הסיבות לכך ששופרסל שברה את ההסכם מול לאומי קארד בצעד חריג: "בכירי שופרסל ישבו וחשבו על זה שאין להם מושג מי יחזיק בלאומי קארד בעוד שנה ומה יהיו מקורות המימון של החברה, ואז באה כאל עם הרוח הגבית של דיסקונט". לפי אותו גורם, העסקה עם כאל היא רק ההתחלה. "עכשיו עוד מועדונים ינסו לשפר עמדות מול חברות כרטיסי האשראי ולהשיג תנאים דומים שכאל תוכל להציע ושישראכרט ולאומי קארד לא יוכלו להציע. לא מן הנמנע שכאל תכפיל את כוחה ותעקוף את ישראכרט". לפי גורם בכיר בענף כרטיסי האשראי, "בזמן שישראכרט ולאומי קארד נלחמות על חייהן, כאל נוקטת את האסטרטגיה הכי אגרסיבית במטרה לחסל את המתחרות שלה". בשל הצפי להכפלת כוחה של כאל, גורם בכיר בתעשייה סבור כי בפיקוח על הבנקים ובמשרד האוצר צריכים לקבל החלטה שתמנע מכאל לחתום על הסכמים עם מועדוני לקוחות נוספים ולאפשר לה להנפיק רק כרטיסי אשראי בנקאיים.

בשלב הנוכחי נראה כי מרבית הקמעונאיות הגדולות מצויות בהסכמים ארוכי טווח עם חברות האשראי, אך כאמור לא מן הנמנע שהחברות ינסו לחזר אחריהן. עבור הרשתות, שמאז 2012 סובלות משחיקת רווחיות עד להפסדים ב־2014 והתאוששות קלה בשנה החולפת, מהווים מועדוני האשראי כלי נוח לשיפור רווחיות. הרווחיות מעמלות האשראי היא גבוהה ובעיקר נסתרת מהעין הצרכנית הבוחנת את מחירי הלחם והחלב. שופרסל צפויה להתחזק עוד יותר עם הוספת פעילות ניו־פארם למועדון האשראי. על פי הערכות, שופרסל תקים תת־מועדון אשראי לניו־פארם עם כאל, ותוסיף מכירות בהיקף של כ־700 מיליון שקל שלהן פוטנציאל צמיחה גבוה בשנים הקרובות. מנגד, הקמעונאית החזקה של ישראכרט היא סופר־פארם, הפועלת עם מועדון לייף סטייל המונה כ־550 אלף מחזיקי כרטיס אשראי. לאומי קארד, שכרגע נותרה ללא שיתוף פעולה עם קמעונאית מזון, מצאה פתרון בדמות כרטיס אשראי חדש, שמעניק ללקוחותיו החזר כספי בכל רשתות המזון הגדולות, כולל בשופרסל. אך לכרטיס זה חיסרון משמעותי - השיווק שלו עלול להיות יקר, בניגוד לכרטיס מועדון שמשווק בסניפים רבים.

היתרון של כאל הוא גם באשראי הבנקאי

המטרה המוצהרת של החוק להגברת התחרות בבנקים היתה ליצור תחרות בשוק האשראי שתישען על חברות כרטיסי האשראי המופרדות. אלא שכשבוחנים את הריביות הממוצעות שגבו שלוש החברות ב־2017, רואים שדווקא כאל גובה בממוצע הריבית היקרה ביותר על הלוואות - 10.8%; זאת בהשוואה לריבית ממוצעת של 8.2% שגובה ישראכרט, ו־6.5% שגובה לאומי קארד. החשש המרכזי כעת הוא שאם עלויות המימון של ישראכרט ולאומי קארד יתייקרו לאחר היפרדותן מהבנקים, הריבית שישלמו הצרכנים תעלה, בניגוד למטרה המוצהרת של הרפורמה.

בסביבת שתי החברות אמרו השבוע כי "לא תהיה לנו ברירה אלא להעלות את הריביות ולשנות את תמהיל האשראי לתמהיל מסוכן יותר". בסביבת בנק ישראל טוענים כי הרפורמה לא נולדה כדי להפחית את הריביות, אלא כדי להגביר את הנגישות של הציבור לאשראי. עוד טוענים בסביבת הבנק המרכזי כי הרפורמה עשויה להעלות את הריביות משום שאם הנגישות לאשראי תגדל, קהל שמתקשה כיום לקבל אשראי יקבל אשראי, אך משום שפרופיל הסיכון שלו גבוה הוא ישלם ריבית גבוהה יותר.

לפי גורמים בתעשייה, התחרות החזקה בין חברות כרטיסי האשראי ביום שאחרי ההפרדה הצפויה מהבנקים מתמקדת לא רק בכרטיסי המועדונים היוקרתיים אלא גם במי תעבוד עם איזה בנק - כלומר מי תנפיק לבנקים כרטיסי אשראי בנקאיים, ומי תעבוד עם המועדונים הגדולים בכרטיסי האשראי החוץ־בנקאיים. המבחן להצלחה פה הוא בתמחור. אותם גורמים טוענים כי גם בהסכמים החדשים שבין חברות כרטיסי האשראי והבנקים צפויה כאל ליהנות מיתרון בלתי הוגן.

ברגע האחרון נכנס סעיף לרפורמה שמאפשר לבנקים להמשיך להנפיק כרטיסי אשראי בנקאיים שיתחרו בכרטיסים של חברות האשראי. כהגנת ינוקא, הבנקים יצטרכו לחתום על הסכמים לפחות עם שתי חברות כרטיסי אשראי, שאחת מהם תחזיק בנתח שלא יעלה על 52%. היום 70% מכרטיסי האשראי הם בנקאים ורק 30% הם חוץ־בנקאיים. במסגרת ההסכמים הבנקים אמורים לחלוק בעמלות עם חברות כרטיסי האשראי. המודל הקיים כיום הוא שברוב המקרים הבנק מקבל 30% מההכנסות, וחברת האשראי 70%. אלא שלפי גורמים בתעשייה, ברגע שכאל בטוחה מהיפרדות היא צפויה להציע לבנקים מודל חלוקה מפתה הרבה, כמו למשל כזה שבו הבנק ישמור 60% מההכנסות והיא תגרוף 40%. החברות האחרות לא יכולות להרשות לעצמן מודל כזה.

החשש של חברות כרטיסי האשראי הוא שהבנקים יעדיפו להציע את הכרטיסים של כאל ללקוחותיהם בעלי השכר הגבוה, ויציעו ללקוחות אחרים את הכרטיסים של החברות המופרדות. גם בבנק ישראל הבינו את הסיכון הזה והפיצו באחרונה טיוטה שאסרה על הבנקים להיות טורפניים מדי בתמחור מול חברות האשראי.

אך מבחינת ישראכרט ולאומי קארד זה לא מספיק, ונדרשת התערבות גסה יותר שתגביל את העמלות שהבנקים יוכלו לגרוף כדי למנוע מצב של תעדוף לקוחות. לאומי קארד וישראכרט חוששות מפני ירידה בהכנסות מהבנקים שיפנו יותר כרטיסים בנקאים לכאל, כמו גם מפני פגיעה הצפויה בהתקשרויות מול מועדונים בשל הקושי להתחרות בתחום האשראי החוץ־בנקאי. אם כל זה יקרה, הדירוג שלהן יהיה נמוך יותר ועלויות גיוס הכסף לצורך מתן אשראי יתייקרו.

לאומי קארד וישראכרט יצ’ופרו בהקלות

הפיקוח על הבנקים מודע לטענות העולות בכתבה והוא לא נותר אדיש. הטיעון המרכזי הנוגע לנגישות של כאל למקורות מימון זולים דרך דיסקונט בניגוד לחברות המופרדות צפוי ככל הנראה לקבל מענה מבנק ישראל בקרוב, באמצעות פתרון שיקל על חברות האשראי המופרדות לגייס אשראי זול מהמערכת הבנקאית. בנוסף, הפיקוח על הבנקים הוא גם זה שמאשר את הסכמי העמלות של הבנקים מול חברות האשראי שינפיקו להם כרטיסים בנקאיים, וזה, לפי הערכות יסרב לאשר הסכמיים טורפניים שבהם כאל לכאורה עשויה להציע חלוקת עמלות מיטיבה למול המתחרות.

יתרה מכך, בסביבת הבנק טוענים כי לאומי קארד וישראכרט צפויות לקבל כחברות מופרדות אפשרות להציע שירותים נוספים שאסורים היום על הבנקים, ולפיכך גם על כאל. כך לדוגמה שוקלים בפיקוח לאפשר לחברות האשראי החוץ־בנקאי לשווק ביטוחים, תחום שהבנקים משתוקקים להיכנס אליו אך הממונה על שוק ההון דורית סלינגר מונעת מהם כעת.

כך או כך, בשלב זה לפחות בפיקוח על הבנקים לא מוכנים בשום צורה לשנות את החקיקה שמותירה את כאל בידיים של דיסקונט ולא מוכנים בשום צורה אפילו להגביל את כאל בהתקשרויות עתידיות עם מועדוני לקוחות להנפקת כרטיסי אשראי חוץ־בנקאיים.

במשרד האוצר דווקא משדרים קולות אחרים. שר האוצר משה כחלון מודאג מהפגיעה הצפויה בלאומי קארד וישראכרט שעלולה לגרור דווקא ייקור ריביות ופגיעה בתחרות בשוק האשראי החוץ־בנקאי. בכירים באוצר אומרים כי כחלון אמר בשיחות סגורות שאולי טעה כשפטר את דיסקונט ממכירת כאל, ואולי יש מקום לבצע התאמות מסוימות בחקיקה.

מבנק דיסקונט נמסר: "בכל הנוגע לשופרסל, מדובר בטענות ממוחזרות וחסרות בסיס עובדתי. המהלך הוא תוצאה של הליך תחרותי והתמחרות צמודה שבסופו נבחרה הצעת כאל". לעניין החלטת המחוקק נמסר: "ההחלטה להשאיר את כאל בידי דיסקונט התקבלה על ידי חברי ועדת שטרום לאחר שקיימו הליך מקצועי, ונתמכה על ידי הרגולטורים השונים וביניהם בנק ישראל והפיקוח על הבנקים. הטעם העיקרי היה רצון וכוונה להגביר את התחרות בשוק”.

2 תגובות לכתיבת תגובה