צילום: יוסי אלוני

צילום: יוסי אלוני

ניתוח כלכליסט

סאפיינס מעבירה את מרכז הכובד שלה לביטוח האלמנטרי

מניית ספקית התוכנה לענף הביטוח צללה לשפל של שלוש שנים על רקע ביטולים שחוותה החברה והיחלשות תחום ביטוחי החיים והפנסיה, שהיה אחראי ליותר מ־50% מהכנסותיה. לאחר אזהרת הרווח 2018 מסתמנת כשנת המבחן של סאפיינס

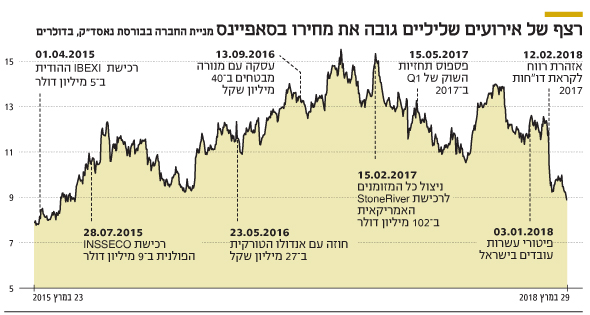

רצף אירועים שליליים בפעילותה של חברת סאפיינסתורגם לאזהרת רווח בדמות תחזית נמוכה ב־25–30 מיליון דולר בהכנסות לשנת 2018 לעומת תחזית קודמת, לטווח של 280–285 מיליון דולר. "ניסינו להבין אם מדובר בחולשה זמנית או שמא בפגיעה ממושכת בעסקי הליבה", הסבירו כלכלני אופנהיימר אחרי כנס המשקיעים שערכה באחרונה ספקית פתרונות התוכנה ושירותי ה־IT לחברות הביטוח הגלובליות לאחר פרסום דו"חותיה השנתיים ל־2017.

קראו עוד בכלכליסט

"האירועים האחרונים פגעו בעיקר באמון המשקיעים והורידו את מניית סאפיינס הדואלית לשפל של שלוש שנים", המשיכו באופנהיימר, אך הוסיפו כי יצאו מהפגישה עם המנכ"ל רוני על־דור וסמנכ"ל הכספים רוני גלעדי "באופטימיות זהירה לגבי השנה הקרובה ואולי גם מעבר לה". שווי השוק של סאפיינס בשיא נשק ל־800 מיליון דולר, ואילו כיום הוא עומד על 433 מיליון דולר עם מכפיל 17.

בעשור האחרון הציגה סאפיינס מקבוצת פורמולה (48%) ביצועים חזקים. זאת בעיקר הודות לצמיחה אורגנית בשילוב עם אסטרטגיה של מיזוגים ורכישות והתרחבות עולמית. אך באחרונה חווה החברה תקופה מאתגרת, על רקע אירועים עסקיים שליליים, ובהם אובדן לקוח גדול בארה"ב, דחיית פרויקט בדרום אפריקה וארגון מחדש של חלק מהפעילויות, שהגדיל את ההוצאות החד־פעמיות.

"מסע הרכישות שינה את הכיוון העסקי"

"בהנהלת סאפיינס יושבים אנשי עבודה, אבל אסור לשכוח שמעליהם ישנה פורמולה", הסביר סרגיי וסצ'ונוק מאופנהיימר. "אם תוגש להם הצעת מכירה, כפי שהיה באורבוטק, לא בטוח שהם ימכרו - ולא חשוב באיזה מחיר. מדובר באנשי ביצוע, שיודעים לרכוש חברה ולהעלות את שיעורי הרווחיות לרמה של סאפיינס, שהיא יחסית גבוהה".

וסצ'ונוק מסביר כי "היה חשוב להבין לאן העסק הולך, כי היתה הרגשה שהם קצת מאבדים כיוון. לפני כמה שנים רוב העסק היה בביטוח החיים, ואז הם יצאו למסע רכישות של 4–5 חברות בתחום האלמנטרי ושינו את הכיוון העסקי. מנגד, בתחום ביטוח החיים התחילו הודעות שליליות, והשיא היה כשאיבדו את הלקוח הכי גדול בארה"ב בתחום זה. אחר כך באה גם דחייה של הלקוח מדרום אפריקה, שחלק מרכזי בעסקה שלו היה גם בביטוחי החיים. התחושה היתה שהנהלת סאפיינס מנסה להיכנס לתחום אחד ומזניחה את האחר. אמנם מדובר בשני מוצרי ביטוח, אבל הם מאוד שונים, וגם הסינרגיה עמדה בסימן שאלה". על־דור אמר בכנס המשקיעים כי "יש לחצי מחירים בשוק ביטוחי החיים, והשוק האלמנטרי צפוי לצמוח ולהיות גדול יותר. הסיבה ללחצי המחירים היא ספקים גדולים מהודו, שניגשים לפרויקטים גדולים ומתחרים בעיקר על מחיר", והדגיש: "אנחנו מאז ומתמיד שמים גבולות. לא מתחרים על גולגולת, אלא על פתרונות מקצועיים. יש לנו ערך מוסף, ולכן גם הרווחיות שלנו בהתאם".

השוק העולמי למערכות המידע לתחום הביטוח מוערך ב־185 מיליארד דולר, ובנטרול פתרונות של חברות הביטוח עצמן מדובר ב־85 מיליארד דולר, והוא מתאפיין בשיעורי צמיחה של 6%–8% בשנה. השוק מתחלק לתחום ביטוחי החיים, המוערך ב־45 מיליארד דולר, ולביטוח האלמנטרי (רכב, רכוש), שמוערך ב־40 מיליארד דולר.

סאפיינס פעילה בשני התחומים ומעריכה את שוק היעד עבורה ב־40 מיליארד דולר. שוק ביטוח החיים והפנסיה, שהיה ליבת הפעילות שלה לאורך שנים, היה אחראי ליותר מ־50% מההכנסות. עם השנים חל שינוי בשוק זה, בעקבות תחרות גוברת בעיקר מצד חברות שירותי IT גדולות כמו אורקל, אקסנצ'ר ושחקני מיקור־חוץ מהודו כמו TCS.

102 מיליון דולר עבור StoneRiver

לעומת שוק ביטוחי החיים, הצטיין בשנים האחרונות השוק האלמנטרי בצמיחה, שמייצרת השקעות בתחומי ה־IT. סאפיינס, שזיהתה את הפוטנציאל המתהווה, ביצעה בשנים האחרונות חמש רכישות של ספקיות פתרונות לשוק זה — הגדולה והמשמעותית בהן חברת StoneRiver, שנרכשה לפני כשנה תמורת 102 מיליון דולר.

באחרונה הודיעה גם על רכישת חברה נוספת בשוק הביטוח האלמנטרי בארה"ב, אדאפטיק (Adaptik), תמורת 22 מיליון דולר. בעקבות רכישות אלה צופים בהנהלת החברה כי הכנסות סאפיינס במגזר האלמנטרי יגדלו ל־160 מיליון דולר ב־2018 ויגיעו לנתח של 60% מהכנסות החברה. לשם השוואה, ב־2016 עמד היקף המכירות בתחום על 60 מיליון דולר ונתח של 30% מההכנסות.

האירועים שהעיקו ב־2017 על פעילות סאפיינס וכנראה גרמו לשינוי כיוון המניה היו הפסקת הפרויקט הגדול בתחום ביטוחי החיים והפנסיה מול MassMutual האמריקאית (היקף מוערך 27 מיליון דולר), דבר שהוביל גם להנמכת תחזית ההכנסות ל־2017 ופגע ברווחיות במחצית הראשונה של השנה. דחיית הפרויקט עם Alexander Forbes הדרום־אפריקאית עלולה להוריד את תחזית ההכנסות ב־2018 בכ־15 מיליון דולר. בנוסף החליטה החברה לצמצם חלק מהפעילויות, כולל זו שביפן שרווחיותה נמוכה. צמצום זה גרר פגיעה של 5 מיליון דולר בתחזית ההכנסות ל־2018, אך השפיע חיובית על הרווחיות. גם צמצום הפעילויות בהודו ובפולין גרר השפעה שלילית של 5–6 מיליון דולר על הכנסות 2018, אך היה בעל השפעה חיובית על הרווחיות.

כעת סאפיינס מתמקדת בשיפור הרווחיות, לאחר הירידה בשיעוריה במהלך 2017. לפני רכישת StoneRiver עמד שיעור הרווח התפעולי של סאפיינס ב־2016 על 13.7%. בעקבות הפסקת הקשר עם MassMutual ירד שיעור זה לכ־4% בלבד במחצית הראשונה של 2017, אך חזר לרמה של 12.4% במחצית השנייה של 2017.

רכישת אדאפטיק, שאינה רווחית כעת, והפרישה מהפרויקט בדרום אפריקה, אמורות להוריד את שיעור הרווח התפעולי ל־10% ברבעון הראשון השנה, אך הנהלת סאפיינס מדברת על שיפור ברווחיות, וצופה שיעור רווח תפעולי של 12%–13% ברמה השנתית.

2018 אמורה להיות שנת המבחן של סאפיינס, שבה על הנהלתה להוכיח מחדש את יכולתה להציג צמיחה אורגנית תוך שיפור שיעורי הרווחיות. כלכלני אופנהיימר חוזים כי פעילות ביטוח חיים תמשיך להוות אתגר, אבל פעילות הביטוח האלמנטרי בארה"ב עשויה להיות מנוע צמיחה חשוב. "שיפור בשיעורי הרווחיות לרמות שאפיינו את סאפיינס בעבר אמור להרגיע את המשקיעים ולהוביל לביצועי יתר של המניה בשנה הקרובה", סיכמו באופנהיימר.

קשה להעריך אם ההימור על שוק הביטוח האלמנטרי ורכישת StoneRiver יוכיחו את עצמם, והשאלה היא עד כמה החברה האינטגרטיבית תצבור תאוצה. גם הנהלת סאפיינס יודעת שקנתה את StoneRiver בזול, כי הנכס לא מדהים — והם אמרו זאת בעצמם. סאפיינס היתה חברה מובילה, שאיבדה עם השנים נחת שוק ונותרה עם בסיס לקוחות גדול ומותג אמריקאי מוכר. כעת נותר לראות אם מגע הקסם שלה יעבוד שוב.

לא התפרסמו תגובות לכתיבת תגובה