צילום: עמית שעל

צילום: עמית שעל

בלעדי לכלכליסט

לראשונה זה 9 שנים: ירידה במספר סוכני הביטוח הכללי עקב התחרות בערוצים הישירים

דו"ח הממונה על שוק ההון ל־2017 חושף כיצד הגברת התחרות בשוק הפנסיוני והתגברות השיווק הישיר של ביטוח כללי פגעו בסוכני הביטוח

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

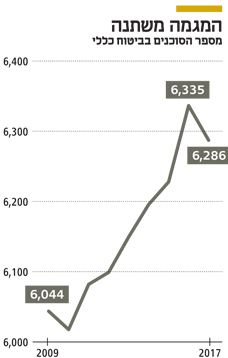

פרק סוכני הביטוח בדו"ח הממונה על שוק ההון ל־2017 נחשף לראשונה. מהדו"ח עולה כי נכון לסוף 2017 היו בישראל 13,085 בעלי רישיון סוכן ביטוח, רובם (11,689) בתחום הפנסיוני, עוד 6,286 בתחום הביטוח הכללי ו־862 סוכנים בתחום הביטוח הימי. מדובר בעלייה קלה של 0.2% לעומת 2016. בתחום הביטוח הכללי נרשמה ירידה של 0.8% במספר הסוכנים. לכאורה מדובר בשינויים מינוריים, אך הם מציגים תמונת ראי להתפתחויות בשוק.

קראו עוד בכלכליסט

לשם השוואה בין 2015 ל־2016 עלה מספר הסוכנים בתחום הפנסיוני ב־3.1% ומספר הסוכנים בביטוח הכללי ב־1%. מספר הסוכנים נמצא בסוג של קיפאון, עם ירידה קלה במספר בעלי הרישיונות בתחום הביטוח הכללי ועלייה קלה בלבד במספר הסוכנים בתחום הפנסיוני.

הממונה על שוק ההון דורית סלינגר פעלה רבות במהלך הקדנציה שלה כדי לנתק את הקשר הבעייתי בין העמלות של סוכני הביטוח לדמי הניהול והפרמיות שמשלם הלקוח. בתחום הפנסיוני היא השיקה את פנסיית ברירת המחדל המוזלת שלא מאפשרת תגמול לסוכנים, ובתחום הביטוח הכללי היא התניעה תחרות שהורידה פרמיות, ועודדה כניסת שחקנים חדשים המשווקים ביטוחים ישירים. מספר הסוכנים בתחום הביטוח הכללי נמצא בירידה, ומבדיקת "כלכליסט" זו ירידה ראשונה מ־2009. נתון זה מצביע על השתלטות אטית ועקבית של הביטוחים הישירים, הדוחקים את הסוכנים החוצה.

ירידה במספר היועצים הפנסיוניים האובייקטיבים

מהנתונים עולה גם כי ב־2017 נרשמה ירידה במספר היועצים הפנסיונים האובייקטיבים, ומספרם היה 768 בלבד - ירידה של 13% לעומת 2016. באופן עקבי, מספר היועצים האובייקטיבים יורד בהדרגה משנה לשנה: ב־2014 למשל היו 1,012, ב־2015 היו 922 וב־2016 היו 884. היועצים הפנסיונים מקבלים מכל יצרני קופות הגמל עמלה זהה של 0.25%, ורובם הם יועצים במערכת הבנקאית. אלא שבניגוד לסוכני הביטוח, היועצים הפנסיונים לא זכאים לעמלות עמידה ביעדי מכירה (עמלות היקף), כך שהעמלה הקבועה הזו לא מהווה תמריץ מספיק כדי לעודד את צמיחת התחום, בניגוד לאינטרס המובהק של רשות שוק ההון לעבור לייעוץ אובייקטיבי.

ב־2017 פעלו הבנקים באמצעות 317 יועצים פנסיוניים ב־474 סניפים ברחבי הארץ, שהם כ־51% מסך הסניפים. ב־2017 ייעצו הבנקים ל־41,598 לקוחות חדשים, וכן ייעצו לכלל לקוחותיהם לגבי נכסים בהיקף כולל של 28.5 מיליארד שקל. מדובר בנתון מעודד מעט בהשוואה ל־2016, אז ניתן ייעוץ פנסיוני ל־31.4 אלף לקוחות. למרות זאת, עיקר הייעוץ בבנקים היה ונותר בתחום הגמל וההשתלמות.

הרווחיות של סוכנויות הביטוח נמצאת בירידה

דו"ח הממונה חושף את גובה העמלות שגזרו סוכני הביטוח ב־2017. רק 13% מסוכנויות הביטוח נהנו מהכנסות של יותר מ־5 מיליון שקל (בניגוד ל־15% בכל אחת מהשנים 2014–2016) - מה שמצביע על ירידה ברווחיות של סוכנויות הביטוח, שתואמת את השחיקה בדמי הניהול בפנסיה ואת ההתגברות התחרות בביטוחים הכלליים מצד הביטוחים הישירים.

רק 41% מהסוכנויות נהנו מעמלות בהיקף של 1‑5 מיליון שקל. גם כאן ישנה ירידה לעומת שנים קודמות, שבהן נתח העמלות הזהה עמד על 48%–49% מסך העמלות. הירידה בעמלות הגבוהות נותבה לטובת הגדלת שיעור הסוכנויות שנהנו מעמלות שבין 0 למיליון שקל – 46% מסך הסוכנויות לעומת 36% ב־2016. זה עוד נתון שמצביע על היחלשות סוכני הביטוח.

בסך הכל שילמו חברות הביטוח לסוכני הביטוח עמלות בסכום כולל של 8.8 מיליארד שקל ב־2017 - עלייה של 7% לעומת 2016. עיקר העלייה בעמלות היא בתחום ביטוחי הבריאות, שבו גרפו הסוכנים עמלות בסכום של 2.18 מיליארד שקל - עלייה של 8% לעומת 2016. זוהי עלייה נמוכה יותר לעומת העלייה שנרשמה ב־2016 לעומת 2015, שעמדה על 13% - אך עדיין מדובר בזינוק.

בתחום הגמל והפנסיה העמלות שנגבו עמדו על 1.3 מיליארד שקל - עלייה של 7% לעומת 2016, אם כי כאן מדובר בעיקר בנגזרת של הזינוק בהיקף הנכסים המנוהלים, שמהם נגזרים דמי הניהול, הודות לצמיחה בענף ולעליות בשוקי ההון. בביטוח הכללי העמלות הסתכמו ב־2.6 מיליארד שקל, עלייה של 5%, שמשקפת אף היא את הצמיחה בפרמיות - תולדה של צמיחה במשק - רכישת כלי רכב, דירות הדורשות ביטוח. העמלות בביטוחי החיים צמחו ב־6% ל־2.6 מיליארד שקל, בעיקר תודות לצמיחה הנאה בשיווק פוליסות החיסכון הפיננסיות המתחרות בקרנות הנאמנות ובתיקים המנוהלים ההולכות וצוברות תאוצה ומשווקות על ידי סוכני הביטוח.

10 תגובות לכתיבת תגובה