צילום: דוד הכהן

צילום: דוד הכהן

ניתוח כלכליסט

מה נותר בנכסי אפריקה ששווה להתמקח עליו?

קריסת הסדר החוב באפריקה ישראל תחייב את המחזיקים למכור את החברה בחלקים; לאפריקה ישראל שלוש רגליים עיקריות, שכל אחת מהן יכולה להימכר בנפרד; אפריקה נכסים שמושפעת לרעה משווי מוגזם במאזן של מלאי קרקעות באירופה • אפריקה מגורים שמוכרת ומרוויחה אבל תפגע מהאטה בשוק הנדל"ן בישראל • ודניה סיבוס שקיוותה להמריא עם פרויקט הרכבת הקלה בתל אביב אבל שקועה בו עד צוואר

הליך הגישור המזורז שנשיא בית המשפט המחוזי בתל אביב, השופט איתן אורנשטיין, שלח אליו את מחזיקי האג"ח של אפריקה ישראל ואת מוטי בן־משה, לצורך הצלת הסדר החוב, הסתיים בפיצוץ כאשר בעלי האג"ח לא היו מוכנים להכניס שינויים להצעת ההסדר המקורית שהציע בן־משה. עתה נותר למחזיקים ולבן־משה לריב על פיקדון של 100 מיליון שקל שחברות של בן־משה הפקידו כערבות לביצוע העסקה. ההחלטה בנושא זה תהווה מעין משפט שלמה – אם ייקבע שבן־משה הוא זה שהכשיל את ההסדר, הוא יאבד את הפיקדון, ולהפך.

קראו עוד בכלכליסט

אפריקה ישראל חדלת פירעון כבר שנתיים וחצי, כאשר שווי נכסיה נמוך מהותית מהחוב העצום שלה – 2.8 מיליארד שקל לבעלי האג"ח – ועוד התחייבות נוספת של כחצי מיליארד שקל למחזיקים על ריבית שלא שולמה מאז הכריזה החברה על חדלות הפירעון שלה. "כלכליסט" מנצל את התזמון הקריטי שיקבע מי יהיה הבעלים של הנכסים שבידי אפריקה ישראל – אפריקה נכסים, דניה סיבוס ואפריקה מגורים – ולנתח את שוויים.

שתי זרועות הפעילות של אפריקה נכסים

אפריקה נכסים נסחרת במדד ת"א־125 לפי שווי של 2.5 מיליארד שקל. אפריקה ישראל מחזיקה ב־55.93% מהחברה והציבור מחזיק ביתר המניות. לאפריקה נכסים

שתי זרועות פעילות, אפי אירופה, זרוע השקעות בנדל"ן מניב ובייזום נדל"ן למגורים במזרח אירופה, וזרוע שנייה של ניהול ופיתוח נכסים מניבים בישראל שכוללת נדל"ן מניב שרשום במאזני החברה בשווי של 1.67 מיליארד שקל.

בנוסף, במאזני החברה נדל"ן להקמה בשווי 392 מיליון שקל שמיוחס לפרויקט שרונה במרכז תל אביב וקרקעות בשווי של 168 מיליון שקל. הנכסים המניבים בישראל יוצרים NOI (הכנסה משכירות בניכוי עליות השכרה) שנתי מתואם של 116 מיליון שקל שמייצג תשואת NOI של 6.95%. הנכסים המניבים העיקריים בישראל הם 60% מפארק המדע בנס ציונה, 49% ממגדל היובל בתל אביב, מגדל המשרדים קונקורד בבני ברק ו־50% מפרויקט דיור להשכרה בגליל ים (בשותפות עם אפריקה מגורים).

הפעילות של אפי אירופה כוללת נדל"ן מניב שרשום במאזן בשווי של 4.85 מיליארד שקל, נדל"ן מניב בהקמה בשווי של 380 מיליון שקל, נכסים המשוייכים לתחום בניית נדל"ן למגורים בשווי של 298 מיליון שקל ומקרקעין בשווי 1.11 מיליארד שקל. הפעילות במזרח אירופה יוצרת NOI שנתי מתואם של 322 מיליון שקל שמייצג תשואת NOI של 6.65%. תשואת ה־NOI ירדה בשנים האחרונות בגלל שיערוכי נדל"ן נדיבים שביצעה אפריקה נכסים. הנכס העיקרי של אפי אירופה הוא קניון אפי פאלאס קוטרוצ'ן ששוויו במאזן 2.27 מיליארד שקל וקצב ה־NOI השנתי שלו עומד על 140 מיליון שקל. נכס מהותי נוסף הם חמישה מגדלי משרדים שנמצאים בסמוך לקניון ששוויים במאזן 740 מיליון שקל, והם יוצרים NOI שנתי של 55 מיליון שקל. נכסים מהותיים נוספים באירופה כוללים בנייני משרדים בצ'כיה, סרביה ובולגריה וקניון נוסף ברומניה.

נקודות החולשה של הפעילות באירופה

פעילות ייזום הנדל"ן למגורים באירופה השיגה רווחים גבוהים יחסית בזכות השלמת כמה פרויקטים רווחיים שנבנו על קרקעות שנרכשו בזול. הרווחים התפעוליים מהפעילות בינואר־ספטמבר 2018 ובשנת 2017 כולה היו 80 מיליון שקל ו־56 מיליון שקל בהתאמה, זאת לעומת רווחים תפעוליים של 11 מיליון שקל ו־6 מיליון שקל בשנים 2016 ו־2015 בהתאמה. נקודת חולשה של הפעילות באירופה היא מלאי קרקעות גדול בשווי של 1.1 מיליארד שקל, מחציתו ברומניה. הערכות פסימיות של שוק ההון לגבי שוויין של קרקעות אלו הן הסיבה המרכזית לכך שאפריקה נכסים נסחרת לפי שווי נמוך מההון העצמי שלה שעומד על 3.376 מיליארד שקל. נקודת חולשה נוספת שלה היא ריבית גבוהה על החוב יחסית למתחרות שלהן רמת מינוף דומה. אחת הסיבות לריבית הגבוהה היתה דיבידנדים נדיבים של 275 מיליון שקל שחילקה אפריקה נכסים ב־2014 וב־2015 בניסיון להציל את החברה־האם.

אפריקה נכסים ניצלה את חלון ההזדמנויות לאחר ההודעה של אפריקה ישראל על חדלות הפירעון, שהעלימה את הצורך בחלוקת דיבידנדים נדיבה, לגיוס אג"ח (ח') צמודת מדד בריבית נמוכה יחסית של 2.57% בנובמבר 2017. מנגד, הציפייה של השוק היתה שאם אלון רבוע כחול של בן־משה תרכוש את אפריקה נכסים, אזי אפריקה נכסים תחלק במהירות דיבידנד נדיב כדי לממן רכישה זו, ותמשיך בחלוקת דיבידנדים נדיבה. לכן חלה ירידה במחיר האג"ח הארוכות של אפריקה נכסים, ואג"ח ח' נסחרת כעת בתשואה צמודת מדד של 4.5%. הפער בין תשואת ה־NOI על הנכסים של אפריקה נכסים ובין תשואת האג"ח הארוכה נטולת הבטוחות נמוך מאשר הפער המקביל של מרבית חברות הנדל"ן המניב שנסחרות בת"א־125.

בתקופת אי־הוודאות לגבי בעל השליטה, לאפריקה נכסים יש קושי בגיוס חוב בריבית נמוכה ללא בטוחות. לכן הגיוסים האחרונים השתמשו בבטוחות הטובות שיש לחברה. אפי אירופה גלגלה את החובות העיקריים שלה באמצעות נטילת הלוואה של 300 מיליון דולר בריבית יוריבור פלוס 2.45%, כאשר הבטוחה להלוואה היא פרויקט קוטרוצ'ן בבוקרשט. בנוסף, חברה־בת (53.7%) שמחזיקה בנכס מניב בבלגרד נטלה הלוואה של 103 מיליון יורו בריבית יוריבור פלוס 3.2%. (ריבית היוריבור לשלושה חודשים עומדת כעת על מינוס 0.3%).

במהלך ינואר גייסה אפריקה נכסים את אג"ח ט' הלא צמודה בהיקף חצי מיליארד שקל ובריבית של 4.2%. מרבית הקרן על האג"ח תיפרע ב־2023, כאשר הבטוחה המשועבדת לאג"ח היא חברת הנכס שמחזיקה בחמשת מגדלי המשרדים של אפי פיתוח בבוקרשט. לאפריקה נכסים תלות בנדל"ן המניב ברומניה, ישראל, צ'כיה וסרביה. במקביל יש לחברה תלות ביכולת מיחזור החוב בריבית נמוכה, ולכן היה נוצר לה ערך נוסף אם החברה תימכר לגוף עם כיסים עמוקים יותר ומינוף נמוך יותר מאשר אלון רבוע כחול.

בור הרכבת הקלה של דניה סיבוס

הנכס המהותי (100%) השני של אפריקה ישראל הוא דניה סיבוס שמחזיקה ב־74.21% מאפריקה מגורים ששווי השוק שלה הוא 729 מיליון שקל שמשקף לאחזקתה של דניה סיבוס שווי של 541 מיליון שקל. עיקר הפעילות של דניה סיבוס היא כקבלן מבצע בתחום הבנייה והתשתיות בישראל, ובנוסף יש לה פעילות רווחית ברומניה ובארה"ב והיא החלה לאחרונה להרחיב את הפעילות היזמית שלה בעיקר באמצעות השתתפות במכרזי מחיר למשתכן. הרווח המיוחס לבעלים של דניה סיבוס בינואר־ספטמבר 2018 עמד על 76 מיליון שקל. רווח זה כולל את חלקה של דניה סיבוס ברווחי אפריקה מגורים – 52.9 מיליון שקל. כלומר, דניה סיבוס, ללא אפריקה מגורים, הרוויחה 37 מיליון שקל. עיקר הרווח (סולו) מגיע מבנייה למגורים ובנייה שלא למגורים. מנגד, יש לה הפסדים שוטפים בתחום התשתיות. ההון העצמי המיוחס לבעלים של דניה סיבוס עומד על 811 מיליון שקל, והוא כולל 721 מיליון שקל שנובעים מאפריקה מגורים. בנטרול אפריקה מגורים והלוואה שנטלה לצורך רכישת אפריקה מגורים ההון העצמי של דניה עומד על 326 מיליון שקל.

לדניה סיבוס נגרמים הפסדים בגלל חלקה בפרויקט הרכבת הקלה בתל אביב. החברה העריכה בסוף 2015 שההכנסות וההוצאות של חלקה בפרויקט יהיו 1.088 מיליארד שקל ו־1.046 מיליארד שקל בהתאמה. אך בפועל, ההוצאות גבוהות בהרבה מההערכה המוקדמת, ורק על חלקן החברה צפויה לקבל תוספת תשלום. לכן ההערכה המעודכנת של דניה סיבוס לגבי ההכנסות וההוצאות הכוללות של הפרויקט עומדת על 1.16 מיליארד שקל ועל 1.23 מיליארד שקל בהתאמה. את ההפרש, 70 מיליון שקל, הכירה דניה סיבוס כהפסד במהלך שלוש השנים האחרונות. אם החברה תעמוד בתחזית המעודכנת, לא ייווצרו לה רווחים או הפסדים נוספים מהפרויקט. אך מכיוון ששיעור השלמת הפרויקט כעת הוא 40% בלבד, הוא עלול ליצור לחברה הפסדים מהותיים נוספים אם העלויות בפועל ימשיכו להיות גבוהות מהותית מהערכת העלויות המעודכנת.

פרויקט הרכבת הקלה מבהיר את הסיכונים של פרויקטים גדולים בתשתיות. במקור, שיעור הרווח הגולמי הצפוי עמד על 4%, כעת הפרויקט צפוי ליצור הפסד גולמי של 5.7%. מנגד, דניה סיבוס תבעה את המדינה ב־300 מיליון שקל על הנזקים שלטענתה נגרמו לה בפרויקט. תביעה זו נמצאת כעת בבוררות, ואם דניה סיבוס תזכה בה, ייווצר לה רווח שיקזז את ההפסד ואולי אף יעביר אותה לרווח. סיכון נוסף של החברה בא לידי ביטוי בספטמבר 2016 עם קריסת תקרת חניון הברזל שהקימה החברה ברמת החייל בתל אביב, שבה שישה פועלים נהרגו. חברת הביטוח כיסתה עבור דניה סיבוס את כל עלות האסון – 62.5 מיליון שקל. חרף ההפסדים מהרכבת הקלה דניה סיבוס (סולו) מציגה רווחיות יפה תוך שיפור ברווחיות, שנובעת בעיקר מהבנייה למגורים.

אפריקה מגורים: הירידה בהיקף הפעילות

אפריקה מגורים פועלת בעיקר בייזום נדל"ן למגורים בישראל. החברה אחראית לייזום 1,499 יחידות דיור שנמצאות כעת בבנייה כשחלקה בייזום כולל 1,400 דירות. מתוכן, 755 דירות בשווי של 1.35 מיליארד שקל נמכרו עד סוף ספטמבר 2018. בנוסף לחברה 1,701 דירות בתכנון, עתודות קרקע ל־1,368 יחידות דיור ופרויקטים מותלים ל־832 יחידות דיור נוספות. בסוף ספטמבר 2018 החברה צפתה השלמת בנייה של 782 דירות עד לסוף 2019, מתוכן 551 כבר נמכרו במועד הדו"ח. כלומר, שיעור המכירות מהמלאי שהיה צפוי להיווצר בתוך 15 חודשים הוא 70.5%. לשם השוואה, בסוף ספטמבר 2017 צפתה החברה השלמת בנייה של 1,011 דירות עד לסוף 2018, מתוכן נמכרו באותה עת 750 דירות (74%).

בסוף ספטמבר 2016 צפתה החברה השלמת בנייה של שש דירות עד לסוף 2017, מתוכן נמכרו באותה עת 600 דירות (81.6%). כלומר, יש ירידה בהיקף הפעילות ובשיעור הדירות המכורות בשנתיים האחרונות. נתונים אלה משקפים את התמתנות שוק הנדל"ן למגורים. הלקוחות הפוטנציאליים כבר לא מתנפלים על הפרויקטים עם התחלת השיווק, ולחברה לוקח זמן רב יותר למכור את הדירות. עם זאת, שיעור הדירות המכורות של אפריקה מגורים גבוה יחסית, וכיוון שמצבה הפיננסי טוב, אין עליה לחץ מהותי לבצע הנחה מהותית בדירות שאינן מכורות.

קריטריון זה, של שיעור הדירות המכורות מבין הדירות שהשלמתן צפויה בטווח הקרוב, עשוי לשמש למשקיעים במניות ובאג"ח של יזמות נדל"ן למגורים ככלי אנליטי לבחינת הלחץ הצפוי על החברה בהתגמשות על מחיר המכירה של הדירות. מבין הפרויקטים בתכנון בשלב טרום ביצוע יש לאפריקה מגורים 531 דירות בפרויקטים של מחיר למשתכן בהרצליה, מתוכן 521 דירות כבר מכורות. פרויקטים של מחיר למשתכן צפויים להגדיל את שיעור הדירות המכורות זמן רב לפני השלמתם, אך מנגד הם צפויים ליצור שיעור רווח תפעולי נמוך יותר.

מתחילת 2017 מיישמת אפריקה מגורים את תקן IFRS 15, שלפיו היא מכירה בהכנסה וברווח ממכירת דירות למגורים ושטחי מסחר לפי שיעור ההשלמה של הפרויקט. בינואר־ספטמבר 2018 היא הכירה בהכנסות ממכירת דירות של 759 מיליון שקל וברווח גולמי ותפעולי של 132 מיליון שקל ו־94.8 מיליון שקל בהתאמה, שמשקפים שיעורי רווח של 17% ושל 12% בהתאמה. הרווח הנקי באותה תקופה עמד על 52.9 מיליון שקל. כלומר, הפעילות השוטפת של אפריקה מגורים מציגה רווחיות גבוהה, אך עצירת העלייה במחירי הנדל"ן וסימנים של האטה במכירות הדירות עלולים לפגוע ברווחיות בעתיד, ומביאים את החברה להיסחר בשווי הנמוך מההון העצמי המיוחס לבעלים – 972 מיליון שקל – שהושפע לטובה מיישום תקן IFRS 15.

כדאיות הסדר החוב הופכת גבולית

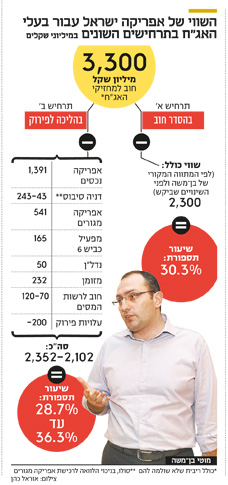

שווי אחזקתה של אפריקה ישראל באפריקה נכסים עומד על 1.391 מיליארד שקל. קשה יותר לתמחר את אחזקתה בדניה סיבוס הפרטית. לאחרונה, כאמור, קיים חוב של 236 מיליון שקל, והיא העניקה לאפריקה ישראל הלוואה שיתרתה הנוכחית היא 121 מיליון שקל. אנחנו מעריכם את שווי הפעילות סולו של דניה סיבוס ב־600-400 מיליון שקל, ובנטרול ההלוואות השווי יורד ל־243-43 מיליון שקל. לכך יש להוסיף את שווי האחזקה באפריקה מגורים, שעומד על 541 מיליון שקל. בנוסף, אפריקה ישראל מחזיקה (35.3%) במפעיל של כביש 6, עם שווי פעילות מוערך של 165 מיליון שקל וזכויות בשתי קרקעות במרכז הארץ ששוויין מוערך ב־50 מיליון שקל. קופת המזומנים שלה מכילה 232 מיליון שקל, ומנגד נקבע כי היא חבה 70 מיליון שקל לרשות המסים אם ההסדר יושלם. החבות בפועל, ללא הסדר, עלולה להיות גבוהה מעט. לכן, אנחנו מעריכים את שווי הפעילות של אפריקה ישראל שאותו יקבלו מחזיקי האג"ח, ללא עלויות פירוק, ב־2.55-2.3 מיליארד שקל. סכום זה גבוה מהתמורה שבן־משה אמור היה לשלם לפי הסדר החוב המקורי.

אם נביא בחשבון עלויות מימוש של 200 מיליון שקל במקרה של פירוק, אז כדאיות השלמת הסדר החוב עם בן־משה עבור המחזיקים היא גבולית, ולכן אין להם סיבה להתפשר על תנאי הסדר החוב במהלך הגישור. אף שייתכנו הפתעות של הרגע האחרון, בשלב זה מסתמן שמחזיקי האג"ח של אפריקה ישראל ייקחו את החברה לפירוק. בתרחיש זה – כמו בכל תרחיש סביר אחר – מניית אפריקה ישראל תהיה שווה אפס, וכל המניות יעברו לבעלות מחזיקי האג"ח, שינסו לממש בהדרגה את נכסי החברה. שווי השוק הכולל של 3 סדרות האג"ח של אפריקה ישראל עומד על 1.8 מיליארד שקל, והוא מגלם תספורת עמוקה יותר מזו שצפויה בהליך של פירוק. הליכה לפירוק תאריך את תקופת אי־הוודאות עבור מחזיקי האג"ח, והמבחן של נציגות האג"ח יהיה ביכולתה להצליח ולהוציא עבור המחזיקים את אותם 2.3-2.2 מיליארד שקל מנכסי החברה, ובכך לקבע את התספורת של הסדר החוב השני של אפריקה ישראל על

1.1-1 מיליארד שקל.

הכותב הוא כלכלן בחברת הייטק

3 תגובות לכתיבת תגובה