צילום: אורן פרוינד

צילום: אורן פרוינד

תל בונד גלובל יצא מחדר הטראומה - אבל עדיין מונשם

בניגוד לסוף הסוער של 2018, תחילת השנה החדשה מראה סימנים של התאוששות כמעט בכל מדדי האג"ח. חלק מחברות הנדל"ן האמריקאיות שהנפיקו כאן אג"ח אמנם הצליחו למזער את הנזק, אבל מרביתן ממשיכות להיסחר בתשואת זבל

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

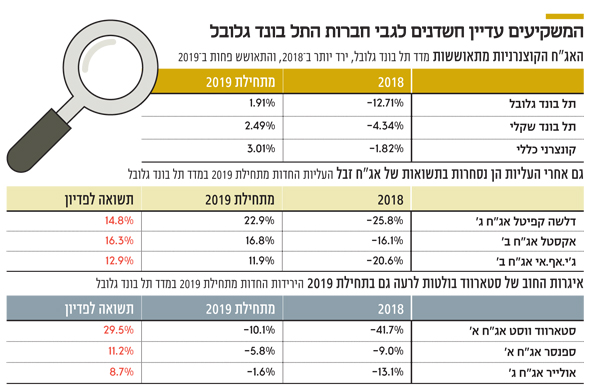

עשרת השבועות הראשונים של 2019, המהווים תמונת ראי לאקורד הסיום הצורם של שוק האג"ח ב־2018, נראים כמו התגשמות הברכה "תכלה שנה וקללותיה, תחל שנה וברכותיה". מתוך 56 מדדי אג"ח שונים בבורסה בתל אביב רק אחד רשם מתחילת השנה תשואה שלילית (ממשלתי שקלי ריבית משתנה ירד ב־0.1%).

קראו עוד בכלכליסט

כל יתר מדדי האג"ח הניבו למשקיעים בהם רווחים נאים, שמגיעים עד ל־5.6%. זאת בעוד שב־2018 תשואה חיובית היתה פריבילגיה השמורה רק למדדי אג"ח ספורים, בעיקר כאלה שצמודים למט"ח, או כאלה עם ריביות משתנות או מח"מ קצר מאוד.

בחלק מהמדדים עשרת השבועות הראשונים של 2019 הספיקו כדי למחוק את ירידות השערים שנרשמו בשנה החולפת. כך, לדוגמה, מדד אג"ח קונצרני כללי, שאיבד אשתקד 1.8%, כבר הספיק לעלות ב־3%. אפקט ההדבקה שהתחיל באג"ח האמריקאיות וגרר איתו גם את אלה הישראליות, הסתיים כשהאחרונות רושמות ריבאונד מרשים.

מנגד, יש מדדים שהעלייה שנרשמה בהם מתחילת השנה רק מקזזת חלק מההפסדים שנרשמו אשתקד. נראה שהדוגמה הבולטת לכך היא מדד תל בונד גלובל, שכולל את כל איגרות החוב השקליות שהונפקו בבורסה בתל אביב בידי חברות זרות המדורגות ברמה של A- ומעלה.

בשנת 2018 מדד תל בונד גלובל צנח מ־12.7%. במונחים של איגרות חוב מדורגות מדובר בלא פחות ממפולת. כמו ביתר מדדי האג"ח בבורסה בתל אביב, גם במדד תל בונד גלובל נרשמה מתחילת השנה התאוששות, אולם הוא עלה רק ב־1.9%. עובדה זאת אחראית לכך שגם אחרי הפתיחה החיובית של 2019, מדד תל בונד גלובל רחוק בכ־11% מערכו בתחילת 2018.

הפער העצום בין מדד אג"ח קונצרניות כללי, שכבר מחק את כל הירידות מ־2018, לבין מדד תל בונד גלובל, שעדיין רחוק מערכו מלפני כשנה, נובע מהשינוי בתפיסת הסיכון של המשקיעים בשוק. בניגוד לאיגרות החוב הישראליות שזוכות לאמון המשקיעים, איגרות החוב הזרות סובלות מחשדנות ויחלוף זמן עד שירוויחו מחדש את אמון המשקיעים. יש להניח שגם כשהאמון יחזור, הוא לא יהיה דומה לאותו אמון עיוור כמעט שהן זכו לו כשבאו לגייס חוב באמצעות הנפקות אג"ח בבורסה בתל אביב.

דו"חות מרץ עשויים לתת את הטון להמשך

הטריגר שיכול להביא לשינוי ביחס של המשקיעים לאיגרות החוב הזרות בכלל ולאלה שנסחרות במדד התל בונד גלובל בפרט, הוא פרסום הדו"חות הכספיים לשנת 2018. בניגוד לדו"חות הרבעוניים, הדו"חות השנתיים הרבה יותר מקיפים ומפורטים. ברוב החברות הדו"ח השנתי כולל עדכונים להערכות השווי של הנכסים.

סוף 2018 התאפיין ברצף של גילויים מטרידים, המעידים על כשלים בכללי הממשל התאגידי בחלק מחברות הנדל"ן האמריקאיות. זה לא שחברות שהתאגדו בישראל חפות מתקלות או חסינות מפני כשלים ניהוליים והתנהלותיים, אלא שהרפיון בממשל התאגידי הוא תופעה בולטת ושכיחה יותר בחברות הזרות. חברות שרובן ככולן התאגדו מלכתחילה באיי הבתולה הבריטיים לצורך הנפקת איגרות חוב בישראל.

הדו"חות השנתיים עלולים לחשוף בעיות חדשות שיעמיקו את משבר האמון של המשקיעים בשוק הישראלי בבעלי השליטה ובמנהלי החברות הזרות. מאידך, הדו"חות גם עשויים להצביע על שיפור באופן ההתנהלות של החברות הזרות, שאיגרות החוב שלהן נסחרות במדד תל בונד גלובל, מה שעשוי להוות צעד ראשון להסרת החשדנות כלפיהן.

מדד תל בונד גלובל מונה 36 סדרות אג"ח, שהונפקו בידי 25 חברות שונות, ולמרות השתייכותן לאותו מדד - הן לא מתנהגות באופן דומה. 23 סדרות אג"ח במדד תל בונד גלובל רשמו מתחילת השנה עליות שערים, מתוכן 15 עלו בשיעור של עד 10% ו־8 זינקו בשיעור דו־ספרתי. העלייה הבולטת ביותר נרשמה באג"ח של דלשה (סדרה ג'), שזינקה ב־22.9% אחרי צניחה של 25.8% אשתקד.

מתאוששת בולטת נוספת היא אקסטל (סדרה ב') שמתחילת השנה זינקה ב־16.8% ומחקה את הירידות שנרשמו אשתקד. גם אחרי העליות החדות שנרשמו בסדרות האג"ח עם הביצועים הטובים ביותר במדד תל בונד גלובל מתחילת השנה, רובן עדיין נסחרות בתשואה דו־ספרתית המאפיינת אג"ח זבל.

החברות שלא מיישרות קו עם המדד

יש חברות שתחילת 2019 היא המשך ישיר בהן של השנה החולפת. המקרה הבולט ביותר הוא זה של סטארווד (סדרה א'), שאחרי שצנחו ב־41.7% ב־2018 המשיכו במגמה שלילית, ומתחילת 2019 איבדו 10.1% נוספים מערכן. לפני כחודש הופחת דירוג האג"ח של סטארווד לרמה של BBB+. הורדת הדירוג צפויה להביא לגריעת איגרות החוב של סטארווד ממדד תל בונד גלובל בעדכון הקרוב שיתבצע במאי השנה, שכן היא לא עומדת בדירוג המינימלי של (A-) או (A3), המהווה תנאי סף במדד.

לא התפרסמו תגובות לכתיבת תגובה