צילום: רמי זרנגר, אבשלום ששוני

צילום: רמי זרנגר, אבשלום ששוני

ניתוח כלכליסט

רווחי הבנקים ממשכנתאות זינקו ל־1.5 מיליארד שקל

ב־2018 התבססו המשכנתאות כמכרה זהב עבור הבנקים - עם רווחים שזינקו ב־26% לעומת 2017. הפועלים ודיסקונט מסתערים על המשכנתאות, שהריבית הלא צמודה בהן עלתה מ־2.2% ל־2.8%, ומנצלים את הברקס ששם בנק מזרחי בתחום

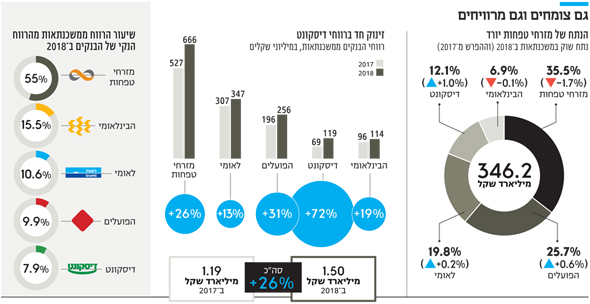

זינוק חד ברווחי הבנקים מתחום המשכנתאות ב־2018 - זאת השורה התחתונה הברורה בדו"חות שהגישו חמשת הבנקים המובילים בשבועות האחרונים. רווחים אלה, בכל הבנקים, זינקו בשיעור כולל של 26% והסתכמו ב־1.5 מיליארד שקל. כמו כן ניתן לראות בדו"חות המשך ירידה בנתח השוק של בנק מזרחי בתחום המשכנתאות — שהיא חלק ממדיניות הבנק, למרות שהוא מרוויח מהן יפה - ועלייה בנתחים של לאומי, הפועלים ודיסקונט. בהיקף תיק המשכנתאות של הבנקים נרשמה ב־2018 צמיחה ממוצעת סביב 8%.

קראו עוד בכלכליסט

בעבר השתמשו הבנקים בתחום המשכנתאות בעיקר לשימור וגיוס לקוחות חדשים, ועד לפני כשלוש שנים גם לא הרוויחו עליו הרבה. אלא שמאז 2016 המרווחים בתחום נמצאים במגמת עלייה, גם בגלל דרישות חיזוק ההון שהוטלו על הבנקים וגם בגלל עלייה בסביבת הריבית. המרווחים אמנם סודיים (ראו בהמשך) אך לפי נתוני בנק ישראל, הריביות עלו ב0.9%, ל3.29% בממוצע, במגזר צמוד המדד; וב־0.6% ל־2.78% במגזר הלא צמוד). העלייה במרווחים היא הסיבה לכך שכאשר משווים את תוצאות 2018 ל־2017, מתבלטים שני שחקנים שמסתערים על התחום - בנק הפועלים עם עלייה של 0.6% בנתח השוק ל־25.7% ודיסקונט שעלה ב־1% ל־12.1%. לאומי גדל בנתח שלו ב־0.2% ל־19.8%.

רמת סיכון נמוכה יחסית

לכאורה הצמיחה האגרסיבית של פועלים ודיסקונט בתחום המשכנתאות היתה אמורה לבוא על חשבון הרווחיות - דרך הצעת ריביות אטרקטיביות יותר, אבל השיפור החד הכולל ברווח מהפעילות, מוכיח שיש מקום לכולם. עם זאת, סביר להניח שלבנק מזרחי, שהוריד רגל מהגז במשכנתאות, יותר קל לסנן את הלקוחות שלו ולבחור מצד אחד לקוחות חזקים יותר, או כאלה שהוא רוצה לגייס, ומצד שני לדרוש ריביות גבוהות יותר מאחרים. מסיבה זו, סביר להניח שהריביות בדיסקונט ופועלים יהיו אטרקטיביות יותר, לפחות לחלק מהלקוחות, מכיוון שבנקים אלה מתאמצים יותר למשוך לקוחות.

הרווח של דיסקונט מפעילות המשכנתאות הסתכם ב־2018 ב־119 מיליון שקל - זינוק של 72% לעומת 2017. פועלים הרוויח ממגזר זה 256 מיליון שקל – 30.6% יותר מב־2017. עם נתונים כאלה, לא מפתיע שבנק הפועלים מבצע לאחרונה הסבה של יועצים פיננסים ליועצי משכנתאות - תחום שגם נחשב לבעל רמת סיכון נמוכה יחסית בזכות הבטוחה שמספק הנכס הממושכן.

לעומת זאת נתח השוק של בנק מזרחי בתחום המשכנתאות ירד ב־2018 ב־1.7% ל־35.5%. כפי שהצהיר מנכ"ל הבנק אלדד פרשר, התוכנית היא להתייצב על נתח שוק של כ־33%, כך שלפועלים ולדיסקונט יש עוד מקום לנגוס במזרחי. מדיניות מזרחי להצטמצם בתחום מתקיימת למרות שב־2018 הרוויח ממנו 666 מיליון שקל — 26% יותר מאשר ב־2017.

אגב, מזרחי אגב נהנה לא רק מכך שהמרווח בענף המשכנתאות גדל. הבנק מחזיק בסוכנות ביטוח המשווקת ללקוחותיו ביטוחי חיים ודירה, שהם נדרשים לקנות בעת נטילת משכנתא, וגוזר קופון יפה מהעמלות שהוא מקבל מחברות הביטוח ושמגולגלות כמובן על הלווים. דו"חות הבנק חושפים כי הרווח הנקי שתרמה סוכנות הביטוח של הבנק ב־2018 עמד על 82 מיליון שקל – 12.3% יותר מב־2017.

אם בוחנים את ביצועי בנק מזרחי בשנת 2018, שעמדה בצל החקירה והקנס בגובה 195 מיליון דולר שהוא שילם לאמריקאים, רואים שיש סיבה לעליצות של המשקיעים. הבנק מציג צמיחה מרשימה של 13.2% בהכנסות מריבית נטו, ל־4.92 מיליארד שקל, בעיקר עקב מהגדלת מרווח האשראי בסגמנט המרכזי של המשכנתאות, ומצמיחה בתיק האשראי הכולל.

מאז 2015 מציג מזרחי צמיחה ממוצעת שנתית בהכנסות הריבית של 12.1%. בתקופה זו הוגדל האשראי לעסקים גדולים ובינוניים, לצד האטה בצמיחה באשראי למשכנתאות. אם ב־2016 67.7% מתיק האשראי של הבנק היה במשכנתאות וב־2017 - 67%, ב־2018 ירד חלק זה בתיק ל־66.1%. החלטת מזרחי לצמוח באשראי העסקי מגיעה כאשרגם הבנקים הגדולים פועלים ולאומי, שהקפיאו את הצמיחה בתחום אחרי משבר 2008, חוזרים להסתער עליו תוך צינון מקביל באשראי הצרכני ולעסקים קטנים. עם זאת, יש לזכור שדווקא באשראי העסקי,הבנקים מתמודדים עם תחרות אמיתית מול שוק ההון והגופים המוסדיים.

הנעלם הגדול

אחד הסודות הכמוסים של המערכת הבנקאית היא מה גובה המרווח הממוצע שגבו הבנקים בכל סגמנט הלוואה - הסימן לתחרות ביניהם. כיוון שסביבת הריבית במשק (לא רק הריבית בפועל אלא גם הריבית על אג"ח לזמן ארוך) עלתה ב־2018, הבנקים ייקרו את הריביות על המשכנתאות. בדרך כלל הם מייקרים אותן מעבר לעליית הריבית בפועל, בין היתר כדי לתמחר את עליית הסיכון לכשל פירעון בגלל התייקרות החוב.

במסיבת העיתונאים שקיים בנק הפועלים הצהיר המנכ"ל אריק פינטו כי המרווחים שמהם נהנים הבנקים במשכנתאות עלו בשנתיים האחרונות וכיום הריביות משקפות יותר נכון את הסיכון — וזו הסיבה המרכזית שהבנק החליט להגדיל את הנתח שלו בתחום. הבעיה היא שמהדו"חות שפורסמו לא ניתן לחלץ מה היה המרווח הממוצע שגזר כל בנק ב־2018 לבדה, ולשפוט על רמת התחרות בתחום.

13 תגובות לכתיבת תגובה