צילום: בועז אופנהיים, עמית שעל, רמי זרנגר

צילום: בועז אופנהיים, עמית שעל, רמי זרנגר

ניתוח כלכליסט

רכישות הישראלים בחו"ל התנפחו ל־10% מכלל גיהוצי האשראי

הוצאות הישראלים בחו"ל זינקו פי שניים בתוך חמש שנים הודות לריבוי טיסות הלואו־קוסט וקיצור זמני המשלוח על רכישות מקוונות מעבר לים; ב־2018 לבדה זינק היקף העסקאות בחו"ל ב־19% והגיע לסכום שיא של 29 מיליארד שקל; ישראכרט, כאל ומקס נהנות מהחגיגה בזכות גזירת עמלות המרת מט"ח שמנות, שהכניסו להן בשנה שעברה 374 מיליון שקל

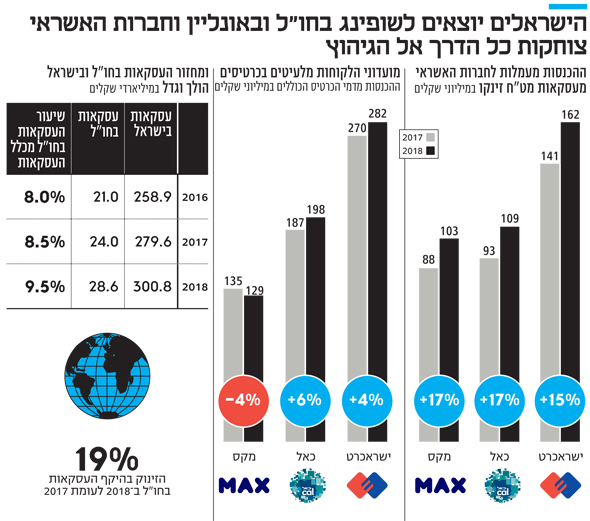

29 מיליארד שקל – זה הסכום שהישראלים גיהצו בכרטיסי אשראי עבור רכישות שביצעו בחו"ל ב־2018. מדובר ברכישות באינטרנט וברכישות פיזיות בחנויות בעת שהות בחו"ל והוצאת מזומן בחו"ל.

קראו עוד בכלכליסט

זהו סכום משמעותי שמהווה כ־10% מהעסקאות בכרטיסי אשראי שבוצעו בישראל באותה שנה, שהסתכמו ב־300 מיליארד שקל, וזינוק של 19% לעומת 2017. בין 2016 ל־2017 העלייה הסתכמה ב־21%.

בסך הכל מאז 2014 זינק הסכום שישראלים מוציאים בחו"ל בכרטיס אשראי פי שניים, והתופעה רק הולכת ומתרחבת. הסיבה לכך היא פשוטה: בכל הקשור לאונליין, רשתות בינלאומיות רבות מציעות היום שירותי שילוח מהירים לישראל עם סחורה לא רעה וזולה משמעותית מזו המוצעת בשוק המקומי.

בכל הנוגע לקניות בחו"ל, הוזלת כרטיסי הטיסה בעקבות רפורמת השמים הפתוחים, וריבוי חברות הלואו קוסט המציעות כרטיסים זולים מאוד, דוחפות את הישראלים לבצע לא מעט מהקניות המשמעותיות שלהם דווקא מעבר לים, כשרבים מהם מבססים את הנסיעה שלהם על שופינג, בעיקר במדינות מזרח אירופה שבהן המחירים יכולים להיות נמוכים בעד 30% לעומת המחירים בישראל.

מי שכמובן חוגגות על זה הן חברות כרטיסי האשראי. רק בשבוע שעבר חשף "כלכליסט" כי ישראכרט, חברת כרטיסי האשראי הגדולה בישראל, מעלה את עמלות המרת המט"ח שלה מ־2.3% ל־2.7% - בספטמבר הקרוב, בדיוק לפני עונת הנסיעות של חגי תשרי. במילים אחרות, על כל עסקה כזו של רכישה בחו"ל גוזרות ישראכרט והמתחרות שלה קופון, וככל שהיקף העסקאות הזה גדל, הן מרוויחות יותר, אז למה לא להעלות את התעריף? זאת במיוחד כשהחברה רק יצאה להנפקה וצריכה לדאוג לבעלי המניות.

זינוק בחודשי הקיץ והחגים

בסוף 2018 היו בישראל 8.7 מיליון כרטיסי חיוב פעילים (בנקאיים וחוץ־בנקאיים), כ־32% מתוכם כרטיסים חוץ־בנקאיים. ככל שמדובר בכרטיס בנקאי, כלומר כרטיס שהלקוח הנפיק דרך הבנק ולא דרך מועדון כמו שופרסל או אל על, הבנק חולק עם חברת האשראי את עמלת המרת המט"ח, כך שגם הבנקים הפועלים ולאומי, שנאלצו למכור את חברות כרטיסי האשראי שלהם מכוח חוק שטרום, נהנים מהעמלות הללו. במילים אחרות, המערכת הפיננסית כולה ניזונה מבליץ הרכישות של הישראלים בחו"ל, ודווקא בתקופה שבה התחרות במערכת הפיננסית מתחילה להיפתח — חברת כרטיסי האשראי הגדולה בישראל, שלה נתח שוק של 50% מהכרטיסים, מעלה תעריפים.

נתוני בנק ישראל לא מבחינים בין רכישה פיזית בחו"ל לרכישה אונליין, ומוצגים על בסיס רבעוני. ניתן בבירור לראות את הזינוק ברכישות בחו"ל ברבעון השלישי, שכולל את חודשי הקיץ והחגים (יולי, אוגוסט וספטמבר). כך למשל ב־2018 עמד היקף הרכישות בחו"ל ברבעון הראשון על 6.1 מיליארד שקל, ברבעון השני על 6.9 מיליארד שקל, וברבעון השלישי זינק ל־8.5 מיליארד שקל. ברבעון הרביעי הנתון ירד ל־7.1 מיליארד שקל.

לא גזירת גורל

ברבעון הראשון של 2019, היחיד עד כה בשנה הנוכחית שנתוניו פורסמו, עמד היקף הרכישות בחו"ל על 6.8 מיליארד שקל, 11.5% יותר מברבעון המקביל אשתקד, והקצב רק הולך וגדל. את הקפיצה הגדולה של 2019 ניתן יהיה לראות רק כשיתפרסמו נתוני הקיץ והחגים הקרבים.

וכמה מרוויחות מכך חברות כרטיסי האשראי? מהדו"חות השנתיים שפרסמו החברות עולה כי שלוש החברות – כאל, ישראכרט ומקס (לשעבר לאומי קארד) — רשמו ב־2018 הכנסות מצרפיות של 374 מיליון שקל מעמלות המרת המט"ח לבדן, בהובלת ישראכרט עם 162 מיליון שקל. עם זאת, גם לאחר ההעלאה הצפויה, ישראכרט היא עדיין החברה עם עמלות המרת המט"ח הנמוכות בענף בכל הקשור בתשלום בכרטיס (במשיכת כסף מכספומט ישראכרט גובה תעריף של 3.5% ואינה הזולה ביותר).

החברה השנייה בהיקף הגבייה היא כאל עם 109 מיליון שקל, בין היתר הודות לכך שכאל מחזיקה במועדון פליי קארד של אל על, שמשמש רבות נוסעים מתמידים. אחרונה היא מקס עם גבייה שנתית ב־2018 של 109 מיליון שקל על עמלות המרת מט"ח.

עד כמה חברות האשראי נהנות מהזינוק בהיקף הרכישות של הישראלים בחו"ל? זאת אפשר לראות בזינוק בעמלות: ב־2017 עמדו העמלות על 322 מיליון שקל, כלומר ב־2018 היקף העמלות זינק ב־16%, וזה עוד לפני ייקור העמלות של ישראכרט.

בהיבט הצרכני , עמלות המרת המט"ח הנקובות בתעריפון חברות כרטיסי האשראי אינן גזירת גורל. ישנם כרטיסי פרימיום או כרטיסים ייחודיים ללקוחות המרבים לנסוע לחו"ל או לבצע רכישות אונליין שמציעים עמלות מופחתות שיכולות להגיע אפילו לפחות מ־1%, כך שמי שמרבה לנסוע לחו"ל כדאי לו לבדוק חלופות.

בולמוס הכרטיסים תורם

ישראכרט גם הודיעה על ייקור דמי הכרטיס החודשי שלה. בהכנסות של חברות האשראי מדמי כרטיס החגיגה גדולה אף יותר, במיוחד על רקע התרבות

מועדוני כרטיסי האשראי המעודדים את הציבור להוסיף עוד ועוד כרטיסים מפלסטיק לארנק שלו כדי לזכות בהנחות ברכישות ברשתות קמעונאיות כמו שופרסל או פוקס. ההיקף הכולל של ההכנסות מדמי כרטיס עמד ב־2018 על 609 מיליון שקל, עלייה של 2.8% לעומת 2017. מדובר בעלייה צנועה יותר אך עדיין כזו המוכיחה חוסר מודעות צרכנית.

כך למשל לקוחות רבים מתפתים להוסיף עוד ועוד כרטיסי אשראי בזכות הטבה חד־פעמית של פטור לשנה מדמי הכרטיס. אלו שלא טורחים להכניס תזכורת ליומן מוצאים את עצמם בתום שנה משלמים דמי כרטיס של כ־15 שקל בחודש על כל אחד מהכרטיסים, כאשר לרוב שיחת טלפון פשוטה למוקד של חברות האשראי מאפשרת לחדש את הפטור לשנה נוספת.

בשורה התחתונה חברות האשראי אולי מבכות את על גורלן לאור הפרידה מהבעלות הבנקאית והקפיצה למים הקרים של העצמאות והתחרות המתהווה מול אפליקציות התשלומים של הבנקים. אך בינתיים הן רוכבות על הפחתת השימוש במזומן, על ריבוי העסקאות אונליין ורפורמת השמים הפתוחים ששולחת את הישראלים לבצע את השופינג שלהם בחו"ל.

13 תגובות לכתיבת תגובה