ניתוח כלכליסט

בתוך שנה: ירידה של 7.5% בתעריפי ביטוח הרכב המקיף

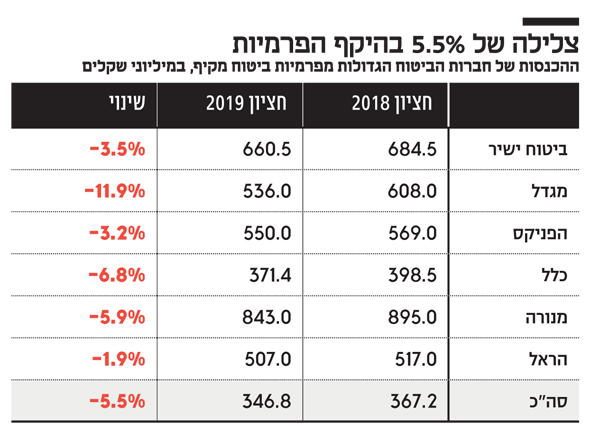

התחרות בשוק, המעבר לשיווק דיגיטלי ישיר ושיפור אמצעי המיגון חתכו את המחירים של ביטוחי הרכב והביאו לירידה של 5.5% בהיקף הפרמיות של חברות הביטוח בחציון הראשון. לאור העלייה במספר הרכבים, מדובר בירידה של כ־7.5% בממוצע בתעריפים

לאחר שחברות הביטוח חלבו את המבוטחים בביטוחי הרכב המקיף - כפי שקבעה כותרת של כתבה שהתפרסמה ב"כלכליסט" באפריל וניתחה את תוצאות הדו"חות הכספיים ל־2018 של חברות הביטוח הגדולות - מסתמן שינוי חד בכיוון של ירידה בתעריפי הביטוח ובהכנסות של החברות. הניתוח העלה אז כי הרווח הכולל לפני מס בתחום הביטוחים המקיפים לרכב הסתכם בחמש חברות הביטוח הגדולות מגדל, כלל, הראל, הפניקס, מנורה, ובחברת הביטוח הישיר הגדולה ביותר ביטוח ישיר, לכדי 723 מיליון שקל - זינוק של 50% בהשוואה ל־2017. ההסבר לכך היה בעיקר ייקור התעריפים שאפיין את הענף אשתקד, בשילוב עם ירידה בכמות התאונות, בין היתר בשל אמצעי המיגון המתקדמים ברכבים.

קראו עוד בכלכליסט

בדיקת "כלכליסט" את תוצאות החציון הראשון של 2019 מגלה סיבוב פרסה בענף ביטוח הרכב. מכיוון שהשורה התחתונה הושפעה בין היתר מרווחי השקעות ומשינויים בסביבת הריבית, נכון הפעם להסתכל לא על הרווח אלא על היקף הפרמיות שנגבו בחציון הראשון של השנה הנוכחית, בהשוואה לחציון המקביל. הבדיקה מעלה כי הפרמיות של שש חברות הביטוח נחתכו בתוך שנה בכ־5.5% ל־3.46 מיליארד שקל (לעומת 3.67 מיליארד שקל), כשההסבר לכך בקרב כל חברות הביטוח הוא שחיקה בתעריפים. אם לוקחים בחשבון צמיחה שנתית של כ־2% במספר הרכבים המבוטחים, השחיקה בתעריפים אף גבוהה יותר ומגיעה לכ־7.5%.

במגדל, שהציגה את הירידה החדה ביותר בפרמיות - כמעט 12% ל־535 מיליון שקל במחצית - מוסברת הירידה בדו"ח באופן הבא: "הירידה בפרמיות בתקופה המדווחת התרכזה בעיקרה בביטוחי הרכב ונבעה בעיקרה מקיטון בכמות הפוליסות וכן מקיטון בפרמיה הממוצעת בענף רכב רכוש (ביטוח מקיף – ר"ב)". בחברת כלל ביטוח השחיקה בפרמיות הסתכמה בכמעט 7% ל־371 מיליון שקל, במנורה, השחקנית הגדולה בענף הביטוח המקיף, השחיקה עמדה על כ־6% ל־842 מיליון שקל ואילו ביטוח ישיר והפניקס הצליחו להציג שחיקה צנועה יותר של כ־3.5% ו־3.2% בהתאמה.

הפניקס מסבירה כי הירידה בפרמיות נובעת מירידה בפרמיה הממוצעת, לצד עלייה בכמות הפוליסות שהפיקה הקבוצה. הפניקס נחשבת לאחד השחקנים היותר אגרסיביים בשוק ביטוחי הרכב בזכות זרוע השיווק הישירה שלה שמאפשרת לה להציע תעריפים זולים יותר, וכך הגיוס של לקוחות חדשים קיזז בחלקו את השחיקה בגובה הפרמיה הממוצעת. בביטוח ישיר נומקה הירידה ב"הורדת תעריפים עקב שינויים בסביבה התחרותית ופעולות לטיוב התיק". בהראל מסבירים גם כאן את השחיקה, שהיתה צנועה יותר יחסית למתחרות ועמדה על כ־2% במחצית מול התקופה המקבילה אשתקד כך: "הקיטון בפרמיות ברוטו ביחס לתקופה המקבילה אשתקד נובע בעיקר משחיקה בתעריף עקב התחרות".

חרב וינוגרד הוסרה

בניתוח שבוצע באפריל האחרון על סמך דו"חות 2018 הסברנו את ההתייקרות של הביטוח המקיף בתקנות וינוגרד, שנכנסו לתוקף לפני שנתיים והקפיצו את הפיצוי שנדרשות חברות הביטוח לשלם למבוטחים בביטוחי רכב חובה בגין נזקי גוף. חברות הביטוח גלגלו אז את השפעת התקנות, שאילצו אותן לחזק את עתודות ההון שלהן לקראת הפיצויים המוגדלים, לעלייה בתמחור של הביטוח המקיף. עם זאת, ביטול תקנות וינוגרד בפסק דין שפורסם מלפני כשלושה שבועות, שחברות הביטוח כבר הביאו אותו לידי ביטוי בתוצאות החציון בכך ששחררו מאות מיליוני שקלים חזרה לשורת הרווח, הוא לא הסיבה היחידה להורדת התעריפים, אף שההערכה כי התקנות יבוטלו אינה חדשה. ביטול התקנות ישפיע בעיקר על הוזלות עתידיות, אם יהיו.

למעשה, ישנם כמה גורמים שמשפיעים על הוזלת התעריף. בענף הביטוח ישנו תהליך מחזורי שבו שחקן אגרסיבי מסוים מבקש להשיג נתחי שוק, מתחיל להוריד תעריפים, לוחץ בכך על השחקנים האחרים להוריד גם כן תעריפים ואז הרווחיות בענף נשחקת. אם שוק ההון חזק באותה שנה, הרווחים על ההשקעות מטשטשים את השחיקה בתעריפים. אך אם השוק חלש, לרוב מתבצע תהליך הפוך שבו לאט לאט חברות הביטוח מתחילות לטייב את תיק הביטוח ולייקר תעריפים. גם כאן הן פועלות בסוג של עדר. לרוב, לאחר שנה חזקה כמו 2018, כשהחברות צברו שומנים עם רווחיות יפה בביטוח המקיף כאמור, הן מתחילות להתחרות ביניהן מי תנצל את החגיגה שהיתה כדי להתחיל להוריד תעריפים ולנסות כך לקחת נתחי שוק ממתחרותיהן. הפניקס, איילון והכשרה היו השנה שחקניות יחסית אגרסיביות ומשכו אחריהן את הענף כולו. בנוסף, השיפור באמצעי הבטיחות ברכבים עשה את שלו, והירידה בשיעור התביעות ובעלויות שלהן הגדילה את שיעורי הרווחיות של החברות ואפשרה להן לחתוך בפרמיות, מתוך צפי לכך שיהיו פחות תביעות בעתיד.

אפקט התחרות של ליברה

בנוסף, השנה הצטרפה לענף שחקנית חדשה וחוצפנית - ליברה של אתי אלישקוב, שמציעה, לפחות בחלק מהקטגוריות של הרכבים, מחירים שוברי שוק. ליברה, כדי לצבור לקוחות, גם משתמשת בפרסום בהיקפים גבוהים, כולל בשעות הפריים־טיים בטלוויזיה דרך שיתוף פעולה עם קשת. האגרסיביות של ליברה תמרצה את חברות הביטוח המסורתיות לפעול באופן דומה ולהגביר את מאמצי השיווק הישירים שלהם בתחום ביטוחי הרכב, ללא תיווך סוכני ביטוח, באופן דיגיטלי, שמאפשר להם לחסוך את עמלת הסוכן (אם כי מנגד להגביר את הוצאות הפרסום) ולהציע תעריפים נמוכים יותר.

בינתיים התחרות הזו עושה טוב לבעלי הרכבים שנהנים מהוזלת תעריפי הביטוח המקיף, אך השאלה הגדולה היא כמובן עד כמה ליברה, שבינתיים שורפת מיליוני שקלים על פרסום ועלויות הקמה ומפסידה בשורה התחתונה, תצליח לשרוד את התחרות מצד השחקניות הגדולות ולצבור נתח שוק מספיק כדי שיאפשר לה להמשיך ולפעול לאורך זמן. לא מן הנמנע שלחברות הביטוח הגדולות שווה להוזיל תעריפים בטווח הקצר כדי להחליש את ליברה. אלישקוב אמרה לאחרונה עם פרסום הדו"חות הכספיים למחצית, כי היא צופה שליברה תעבור לרווחיות כבר ב־2020.

8 תגובות לכתיבת תגובה