צילום: סיוון פרג'

צילום: סיוון פרג'

אלשטיין פרסם מכרז חדש לצמצום החוב בפירמידה

דסק"ש שבשליטת אדוארדו אלשטיין פרסמה אתמול מכרז למכירת אג"ח שלה תמורת מניות שופרסל שבידיה. למכרז התקבלו ביקושים של מאות מיליוני שקלים, ואלשטיין יחליט אם ולכמה מהן להיענות

חודש אחרי שנחשף בכלכליסט כי אדוארדו אלשטיין מחפש רוכש לאחזקתה (26%) של דסק"ש בשופרסל, נראה כי בעל השליטה בפירמידה המקרטעת התייאש ממציאת רוכש, והוא ממשיך לחפש מקורות יצירתיים להורדת החוב של אי.די.בי ודסק"ש.

קראו עוד בכלכליסט

אחת מהן היא המרת נכסים של שתי החברות באיגרות חוב שנסחרות בתשואה גבוהה יחסית.דסק"ש הודיעה אתמול (ד') כי היא בוחנת אפשרות למכירת מניות שופרסל שבידיה תמורת החוב שלה עצמה, וכבר קיימה אתמול מכרז להמרה האמורה. במהלך המכרז אמורים היו גופים מוסדיים שונים להציע לחברה אגרות חוב של דסק"ש, ולקבל תמורתן ממניות שופרסל שבידי דסק"ש.

המכרז שקיימה דסק"ש מיועד למשקיעים מסווגים - גופים מוסדיים, קרנות ושחקני נוסטרו. אפסילון חיתום ניהלה את המכרז והציעה למשקיעים לרכוש מהם אג"ח מסדרה ו' או י' של דסק"ש. במקביל, דסק"ש נקבה במחיר של 25.45 שקל למניית שופרסל, מחיר הפתיחה אתמול במסחר.

הצעות המוסדיים היו אמורות לנקוב במחיר שבו הם מוכנים למכור את האג"ח משתי הסדרות תמורת המניות. ל"כלכליסט" נודע כי במכרז הגיעו ביקושים של מאות מיליוני שקלים, ואלשטיין יחליט אם ולכמה מההצעות להיענות.

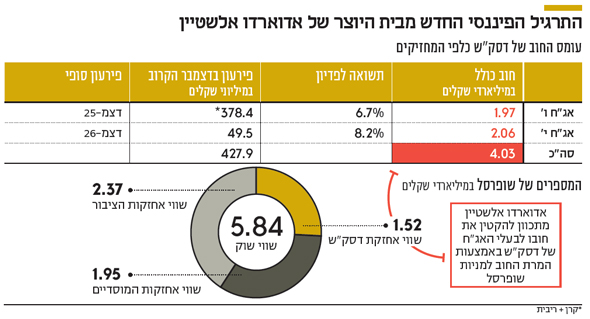

שתי סדרות האג"ח של דסק"ש הן גדולות במיוחד, בהיקף כולל של 3.68 מיליארד שקל ע"נ, המשקפות התחייבויות בערך מתואם (פארי) של 4.03 מיליארד שקל. סדרה ו' הצמודה למדד המחירים לצרכן, היא הקצרה מבין השתיים עם משך חיים ממוצע (מח"מ) של 2.85 שנים, לפירעון סופי בדצמבר 2025. החוב של דסק"ש כלפי מחזיקי אג"ח ו' עומד כיום על 1.97 מיליארד שקל.

לעומתה, סדרה י' שאינה צמודה מציגה כיום מח"מ של 4.1 שנים ומועד פירעונה הסופי הוא דצמבר 20121. החוב של דסק"ש כלפי המחזיקים של אג"ח י' עומד על 2.06 מיליארד שקל. בסוף דצמבר הקרוב אמורה דסק"ש לפרוע כמעט 428 מיליון שקל עבור תי הסדרות.

בתגובה להודעה של סק"ש על כוונתה להמיר חלק מההוב במניות של שופרסל עלה שערן של האג"ח מסדרה ו' ב־1.3%, למחיר של 120.55 אגורות, המשקף תשואה לפדיון של 6.6% והנחה של כ־4.3% על שוויין הפארי. דיסקונט השקעות סדרה י' עלו ב־1.6% למחיר של 89.4 אגורות, המשקף תשואה לפדיון של 8% והנחה של 12% על שוויין הפארי. מנגד, מניית שופרסל הגיבה בירידה של 3.6% לאותו דיווח, לשווי שוק חברה של 5.84 מיליארד שקל.

במהלך 2018, וכחלק מניסיונו של אלשטיין לצמצם את המינוף, מכרה דסק"ש 24% ממניות שופרסל במחיר ממוצע של 22.5 שקל למניה. מכירות אלה העשירו את קופת המזומנים שלה ב־1.27 מיליארד שקל, והיא ירדה, כאמור, לאחזקה של 26% ברשת המרכולים ואיבדה את השליטה בה. שווי אחזקתה של דסק"ש בשופרסל, אחרי ירידת השער אתמול, עומד על 1.52 מיליארד שקל בלבד.

באמצע אוגוסט נחשף ב"כלכליסט" כי אלשטיין מחפש רוכש לכל אחזקת דסק"ש בשופרסל, ולשם כך שוחח עם בנקאי השקעות זרים. כמה קרנות השקעה התעניינו ברכישה, אבל אף אחת מהן לא עברה לשלבים מעשיים. אלשטיין חשב אז לקבל פרמיית שליטה על המניות, אף שהגוף שהרוכש היה אמור להשלים רכישה של אחוזים נוספים בבורסה כדי להגיע לשליטה אפקטיבית.

אלשטיין העדיף ככל הנראה לפנות לגורם זר מתוך ניסיון לקבל מכפיל גבוה יחסית על רווחי החברה ומתוך הערכה שבשוק המקומי אין כמעט שחקנים שיוכלו או ירצו לרכוש את השליטה. אלשטיין דרש אז מחיר של 1.9-1.8 מיליארד שקל עבור האחזקה של דסק"ש בשופרסל.

אלשטיין, שרכש את אי.די.בי במאי 2014 יחד עם מוטי בן־משה, לא תכנן למכור את שופרסל וטען כי הגיע לאי.די.בי לטווח ארוך. אבל הצמיחה המהירה של הרשת הפתיעה גם אותו כשלמזלו, פחות משנה אחרי הרכישה קרסה המתחרה של שופרסל, מגה, וסייעה לזינוק חסר תקדים בשווי של החברה.

ביוני 2018עמד כבר השווי של שופרסל על 5.6 מיליארד שקל, כלומר פי 3 משוויה שלוש שנים קודם לכן. בנקודה זו החליט אלשטיין, שהפירמידה שבראשותו החלה להראות סימנים של רעידות, למכור נתח של 24% ממניות שופרסל, כאמור, מכירה שהקטינה את החוב הפיננסי נטו של דסק"ש ל־4.14 מיליארד שקל.

לא התפרסמו תגובות לכתיבת תגובה