צילום: יונתן קסלר

צילום: יונתן קסלר

השורה התחתונה

מישהו בהולנד הוציא את האצבע מהחור בסכר החוב – השיטפון מאיים על כולם

עיריית אמסטרדם החליטה לעזור למחוק חובות של צעירים כדי "שיוכלו לבנות עתיד טוב יותר"; אם הרעיון הזה יתפוס ויתפשט, הרי שתרחיש של חלוקת עושר מחדש ומחילת חובות עולמית אינו הזוי כפי שהוא נשמע

קראו עוד בכלכליסט

אתחול מערכת החוב איננה דבר חדש והוא דורש שיתוף פעולה של בנק מרכזי וממשלה במדינה מסוימת, או מעורבות של קרן המטבע הבינלאומית והמדינות העשירות. השיטה החשבונאית נראית שונה בכל מקרה, אך העיקרון זהה: בעלי ההון מדוללים בעוד בעלי החוב זוכים בתשלום נאה. כך, למשל, באפריל 2005 הודיע הבנק העולמי כי אושרה יוזמת הקלת חוב מולטילטרלית (MDRI) שבמסגרתה החל מיולי 2006, האיגוד העולמי לפיתוח צפוי למחוק יותר מ־37 מיליארד דולר של 17 מדינות בעלות חוב כבד, רובן אפריקאיות, במהלך 40 שנה.

הנשיא דאז של הבנק העולמי, פול וולפוביץ, אמר אז כי "כעת המדינות יוכלו להפנות יותר משאבים לתוכניות שמסייעות באופן ישיר לאלה הזקוקים להן – למשל העניים שזקוקים לחינוך ושירותי בריאות טובים יותר וגישה רחבה יותר למים נקיים". מי שמובילה בעולם את נושא מחיקת החובות היא ארגנטינה, שהגיעה שמונה פעמים לחדלות פירעון מאז הכריזה על עצמאותה ב־1827 ועד 2014.

בניית תיק השקעות נגזרת מתוך כלל האפשרויות הסבירות. כבר בתחילת 2019 החוב העולמי, הרמה שלו, החלוקה שלו ומאפיינים נוספים החלו להכביד על המערכת בצורה שעלולה להפוך תרחיש של שמיטת חובות עולמית למציאות. תרחיש זה לא נראה סביר בגלל שני חסמים גדולים שמונעים אותו: חוסר מוכנות של המערכת הפיננסית וחוסר תמיכה ציבורית למהלך כזה. אבל כעת נראה שצעד של מחילת חובות מסיבית יכול לבוא בצורה פחות גלויה שתזעזע את המערכת פחות. במשבר הכלכלי האחרון הבנק המרכזי של יפן הגיע לאחזקה של 60% מהחוב הממשלתי. במשבר הבא הנתון הזה יכול להגיע גם ל־100%, ופתאום אין משמעות אמיתית לחוב הממשלתי – חוב שהאזרחים צריכים לשלם בסופו של דבר.

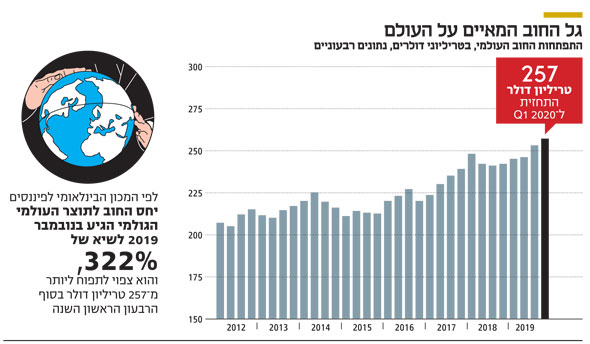

לפי דו"ח של המכון הבינלאומי לפיננסים שפורסם בנובמבר 2019, בסוף הרבעון השלישי של אותה השנה, יחס החוב לתוצר העולמי הגולמי הגיע לשיא של 322%, והגיע ל־253 טריליון דולר, כאשר ארה"ב וסין אחראיות ל־60% מהחוב. עוד מעריך הדו"ח כי היקף החוב בסוף הרבעון הראשון של 2020 צפוי לעבור את רף 257 טריליון הדולרים, והוא אמור להיות מתודלק בעיקר מהסקטור הריאלי.

הדבר היחיד שעומד בפני חלוקה מחדש היא תפיסת הציבור של מה נכון ומה ראוי. כל מבוגר גדל בידיעה שחובות צריך להחזיר. זה הדבר המוסרי. אפשר לקחת הלוואה היום אבל זה יבוא על חשבון מחר. עד שבשבוע שעבר פורסמה ידיעה קטנה שלא עוררה תגובות רבות, אף שאותה ידיעה יכולה להיות תחילת הסוף. עיריית אמסטרדם החליטה לקנות מנושים חובות של "צעירים" בני 34-18 כדי להתחיל לוותר על אותם חובות "שגורמים למתח רב, ובמקרה של צעירים, החובות קובעים לעתים קרובות את עתידם". משפט כמו זה מהווה נרמול של משהו לא טבעי. הרי חייב בן 18 יכול לעבוד כמה שנים ולהחזיר את החוב שצבר.

ברגע שישנה תפיסה ציבורית המאפשרת ויתור על חובות וחלוקה מחדש של ההון, ישנן דרכים רבות שאפשר להגיע לשם. זה יכול לקרות בעזרת מיסוי יצירתי, כמו מס של 2% על הון קיים, כפי שמציעה אליזבת וורן המתמודדת על ייצוג המפלגה הדמוקרטית בארה"ב. מדובר בהצעה חריגה למיסוי הון שהורווח בצורה חוקית, שכבר שולמו עליו מסים כדין בזמן הרווח, ולא בוצעה בו פעולה של העברת שליטה (כמו ירושה).

גם אינפלציה רצינית יכולה לגרום לחלוקה מחדש של הון כי שווי הנכסים יורד בגלל ההון הרב שנדרש לתחזק אותם. אותו פרויקט באמסטרדם עלול להיות חור ראשון בסכר. אם אותו חור לא ייסתם מהר, קשה לדמיין איך ייראה העולם כשכל החובות פשוט מתאדים. השיטה החשבונאית להורדת השווי של בעלי ההון תהיה יצירתית ולא ברורה מאליה, המשמעות הכלכלית תהיה זהה. אז כמה זמן ייקח עד שחברות ענק וממשלות לא ירגישו בושה כשהן יטענו שגם להן מגיעה מחילה מסיבית של חובות? אף שמדובר בתרחיש שנראה לא סביר, העובדה שהוא אפשרי צריכה לגרום לכל משקיע לרעוד בכיסאו.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות.