צילום: Bloomberg

צילום: Bloomberg

ניתוח כלכליסט

העוגן של סטארווד ווסט מאיים לגרור אותה למצולות

חברת הנדל"ן מארה"ב שגייסה חוב בתל אביב ב־2018, הציגה מאז 8 דו"חות רבעוניים עם מגמת שחיקה קבועה; אבל עוד לפני פירעון האג"ח, שנסחרות בתשואת זבל, היא תצטרך לפרק מוקש חוב בנקאי של 787 מיליון דולר

קראו עוד בכלכליסט

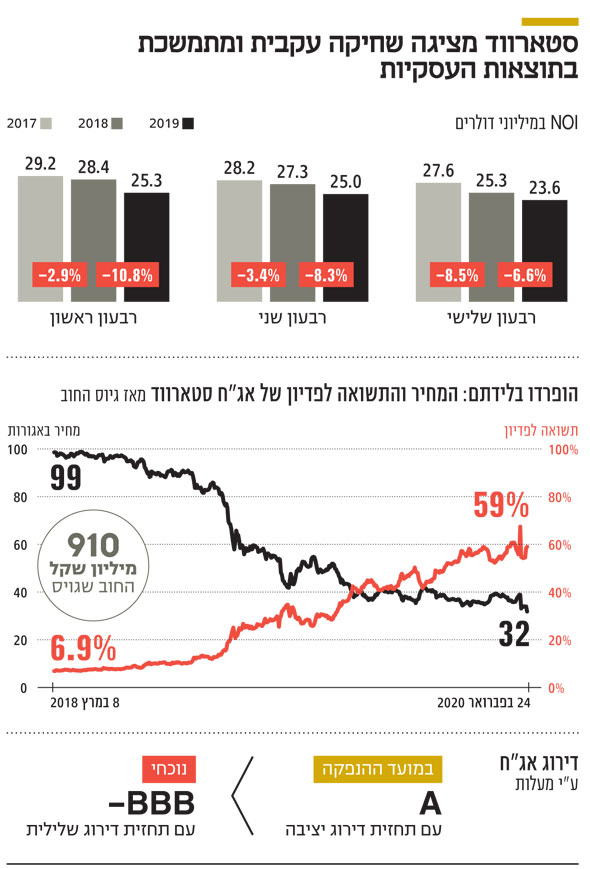

אלא שלאורך השנתיים שחלפו מיום ההנפקה, במרץ 2018, סטארווד לא פספסה אף הזדמנות להציג שחיקה בתוצאותיה העסקיות והרעה בפעילות של שבעת הקניונים שבבעלותה. הירידה ברווח התפעולי הנקי (NOI) עוברת כחוט השני בכל אחד משמונת הדו"חות הכספיים של סטארווד שפורסמה החל ממרץ 2018 ועד היום.

הורדת דירוג החוב

אבל הנקודה המטרידה יותר, מבחינתם של בעלי האג"ח שיתכנסו היום לדון בהמשך צעדיהם, היא שלפי הערכות חברת הדירוג, המגמה הזאת לא צפויה להשתנות בעתיד הנראה לעין. בשבוע שעבר עדכנה S&P מעלות את דירוג האשראי לאג"ח של סטארווד בפעם הרביעית מאז גיוס החוב, כשהדירוג העדכני של סטארווד הוצב ברמה של -BBB עם תחזית דירוג שלילית. לפי מעלות, "בשנת 2019 צפוי ה־NOI של החברה לרדת ב־11%-9%", ובשנים 2021-2020 תחול שחיקה נוספת בביצועים התפעוליים שתתבטא בירידה ב־NOI בקצב שנתי של 8%-6%.

ירידה בביצועים העסקיים לא בהכרח מובילה לתרחיש של חדלות פירעון, אבל היא לבטח מערימה קשיים על החברה בבואה למחזר את החוב הקיים. לנוכח השחיקה בתוצאות העסקיות של סטארווד, האג"ח של החברה נסחרות בבורסה בתל אביב במחיר של 32 אגורות ובתשואה לפדיון של 59%, כך שגיוס חוב נוסף באחוזת בית לא עומד על הפרק.

אבל נראה שהמוקש הגדול ביותר שמונח לפתחה של הנהלת סטארווד לא קשור לחוב הציבורי שלה, אלא דווקא לחוב הבנקאי. האתגר הגדול של סטארווד כבר מבצבץ והוא מגיע במחצית הראשונה של 2021, תקופה שבה יגיעו לפירעון שלוש הלוואות בנקאיות בסכום כולל של 787 מיליון דולר. על הנייר, לסטארווד יש אפשרות להאריך את ההלוואה הגדולה שעתידה להגיע לפרקה בעוד כשנה. אולם מעשית, כדי לממש את האופציה הזאת, סטארווד צריכה לעמוד ביחס NOI לחוב של 13.5%, יחס שהיא לא עומדת בו בסוף 2019.

מקובל להתייחס ל"עוגן" כמונח שמסמל יציבות, אבל אם העוגן משתחרר, הוא עלול להטביע את האונייה. עקב אכילס של סטארווד הוא שוכרי העוגן בקניונים של החברה, ובראשם רשת Sears שנכנסה להקפאת הליכים (Chapter 11) ב־2018. רשת Sears צפויה לסיים את פעילותה בקניוני סטארווד במהלך השנה הנוכחית, וגם שוכרי עוגן נוספים ובהם JCPenny ו־Macy's, שכבר הודיעו על תוכניתם לצמצום שטחי המסחר וסגירת סניפים (לא בהכרח בקניונים של סטארווד).

מהדיווחים של סטארווד ניתן ללמוד שהתרומה של שוכרי העוגן להכנסות של החברה זניחה, אולם בהתאם לחוזי השכירות ולמקובל בענף, עזיבה של כמה שוכרי עוגן יוצרת מעין כדור שלג בכך שהיא מעניקה לשוכרים אחרים בקניון זכות לבטל את חוזה השכירות, או לדרוש ולקבל הנחה בדמי השכירות.

שיעור התפוסה הנוכחי בקניוני סטארווד ירד אמנם במעט והוא עומד בסוף ספטמבר 2019 על 94.5% לעומת 96% שנה קודם לכן, אולם הוא עדיין גבוה יחסית. את שיעור התפוסה הגבוה ניתן להסביר בהשכרת שטחים פנויים לטווח קצר בהנחות משמעותיות ביחס לממוצע השכירות לטווח ארוך.

חריגה בנוף התל בונד

ירידות השערים באג"ח של סטארווד, שהחלו בשלהי 2018, היו חלק ממגמה רחבה יותר שהקיפה חברות BVI נוספות שפועלות מעבר לים ובחרו לגייס חוב דווקא בבורסה בתל אביב. ברוב המכריע של אותן חברות זרות נרשמה התאוששות במחירי ניירות הערך. תשואות האג"ח שבו להתכווץ, גם אם האג"ח עדיין לא חזרו למחירן ערב הירידות החדות של סוף 2018. המקרה של סטארווד שונה, מכיוון שבניגוד למגמה החיובית שאפיינה את החברות הדומות לה, שערי האג"ח של סטארווד המשיכו לרדת גם בשנה שחלפה. אם מדד תל בונד־גלובד, שכולל את האג"ח השקליות של החברות הזרות שגייסו חוב בישראל, עלה מתחילת 2019 ועד היום ב־18%, הרי שהאג"ח של סטארווד רשמו באותה תקופה דווקא ירידות שערים שמסתכמות ב־26%.

בתרחיש שלא יחול שינוי במגמה השלילית שמאפיינת את התוצאות העסקיות של סטארווד, ובהנחה שהחברה לא תצליח למחזר את ההלוואות הבנקאיות שרובצות לפתחה במהלך 2021, נראה שהספינה שנושאת חוב של 910 מיליון שקל עושה את דרכה לכיוון קרחון הסדר החוב. האם גורלה של סטארווד כבר נחרץ? לא בהכרח. לסטארווד יש גלגל הצלה בדמות הזרמת הון מצד בעלת השליטה. במצגת שהחברה פרסמה לקראת אסיפת מחזיקי האג"ח באפריל 2019 נכתב בשקף שנושא את הכותרת "אמצעים פיננסיים" ש"במקרה של צורך במזומנים, החברה תשקול פנייה למשקיעים שלה לצורך הזרמת הון לתוך החברה". פנייה למשקיעים זה דבר אחד, נכונות מצדם להזרים מאות מיליוני דולרים זה כבר עניין אחר.

עד שזה יקרה, כדאי לשים לב לעובדה שבעלת השליטה בסטארווד נמנעת מרכישת האג"ח של החברה־הבת בבורסה, זאת אף שהן נסחרות בתשואת זבל, שעל הנייר מהווה הזדמנות השקעה עם פוטנציאל רווח גבוה מהשקעות בתחום הנדל"ן. אבל בעלת השליטה לא ממהרת להכניס את היד לכיס.