צילום: צפריר אביוב

צילום: צפריר אביוב

ניתוח כלכליסט

אכזבת המשקיעים גברה על גל קניות הקורונה ביוחננוף

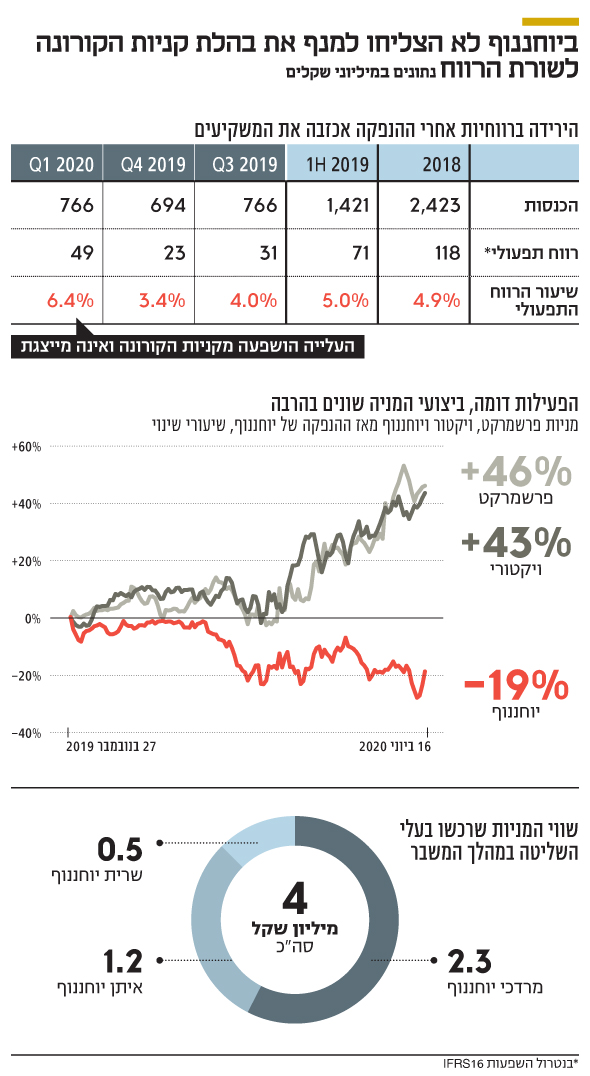

בוננזת המגפה העניקה רוח גבית לרוב קמעונאיות המזון שהניבו תשואת יתר ביחס למדדי המניות המובילים מנגד, מניית הרשת שהונפקה בסוף נובמבר 2019, הסבה למשקיעים בה הפסד של 19% שיעור הרווח התפעולי, שנראה מבטיח במצגת, צנח ביחד עם אמון המשקיעים

במגפה כמו במגפה, כמעט כל ענפי המשק ספגו מהלומה בעקבות משבר הקורונה. מעטים הם תחומי הפעילות שהנגיף פסח עליהם ושגילו חסינות לתחלואיו. מקובל לחשוב שקמעונאיות המזון שייכות לאותו חוג מצומצם של חברות שהרוויחו מהמשבר הודות להסתערות של הציבור המבוהל על סניפי הסופרמרקטים. ואכן, מבדיקת "כלכליסט" עולה שרוב מניות קמעונאיות המזון הניבו, כפי שניתן היה לצפות, תשואת יתר ביחס למדדי המניות המובילים.

קראו עוד בכלכליסט

אבל בפינת "המקרה היוצא מן הכלל שאינו מעיד על הכלל" נמצאת מניית יוחננוף שהצטרפה לבורסה לפני פחות משבעה חודשים, בשלהי נובמבר 2019. מיום הנפקתה הסבה מניית יוחננוף למשקיעים בה הפסד של 19%, והניבה תשואת חסר גם ביחס למדד ת"א־125 שירד באותה תקופה ב־12%. כל זה קורה בזמן, שכאמור, יתר המניות של קמעונאיות המזון מניבות תשואת יתר ביחס למדדים. כך, מאז ההנפקה של יוחננוף המניה של פרשמרקט זינקה ב־46%, וזאת של ויקטורי קפצה ב־43%. הפעילות של פרשמרקט וויקטורי דומה לזאת של יוחננוף היות ששלוש החברות ממוקדות רק בפעילות הסופרמרקטים. גם מניותיהן של שופרסל, רמי לוי וטיב טעם, שנותרו כמעט ללא שינוי, לא אכזבו את המשקיעים ושימשו להם חוף מבטחים בימי קורונה.

רכישה עצמית של מניות במחיר מציאה

הפער בין ביצועי מניית יוחננוף למניות של יתר החברות בענף היה רחב עוד יותר בתחילת השבוע, ערב הפרסום על אישור תוכנית הרכישה העצמית של מניות בהיקף של עד 20 מיליון שקל, שהקפיצה את מניית יוחננוף בשני ימי המסחר האחרונים ב־11.4%. לפי התוכנית, שיוחננוף פרסמה ביום ראשון השבוע, החברה תרכוש מניות במחיר שלא יעלה על 160 שקל למניה ותשמור על אחזקות ציבור שלא יפחתו מ־20%. מוקדם יותר השנה, במהלך אפריל, בעלי השליטה ביוחננוף רכשו בעצמם מניות של החברה. בשיאו של משבר הקורונה היו"ר מרדכי יוחננוף, המנכ"ל איתן יוחננוף, והמשנה למנכ"ל שרית יוחננוף רכשו מניות בסכום מצרפי של 4 מיליון שקל. המחיר הממוצע שבו בוצעו הרכישות על ידי בני המשפחה היה 144 שקל למניה – קרוב למחירה הנוכחי – אבל עדיין נמוך ב־19% ביחס למחיר שבו יוחננוף החלה להיסחר.

את תשואת החסר של מניית יוחננוף אפשר לייחס לפער שבין הציפיות של המשקיעים שהשתתפו בהנפקה לבין ביצועי החברה בפועל. במצגת שפורסמה באוקטובר אשתקד לקראת הרוד שואו התגאתה הנהלת יוחננוף, ובצדק, ב"שיעור רווחיות תפעולית מהגבוהים בענף" – וציינה ששיעור הרווח התפעולי ב־2018 עמד על 4.9% ואילו בינואר־יוני 2019 הוא עמד על 5%. כל עוד לא נאמר אחרת על ידי ההנהלה, למשקיעים לא היתה סיבה לפקפק בכך שדווקא אחרי ההנפקה הרווחיות של יוחננוף תישחק. אבל ציפיות לחוד ומציאות לחוד.

הסיבות או התירוצים לצניחה ברווחיות

בדו"חות הראשונים שיוחננוף פרסמה בסמוך לאחר ההנפקה, דו"חות הרבעון השלישי של 2019, שיעור הרווח התפעולי של הברה ירד ל־4% בלבד. אם לא די בכך, ברבעון שלאחר מכן המגמה השלילית נמשכה, ושיעור הרווח התפעולי של יוחננוף התכווץ עוד יותר ל־3.4%. הנהלת יוחננוף שיתפה את המשקיעים בנסיבות המיוחדות שהביאו לשחיקה ברווחיות, החל מהפרשה לתביעות שהוגשו אחרי ההנפקה, דרך עלויות הגיוס בבורסה ועד להפרשה לחובות מסופקים. אולם הסברים אלה התקבלו כתירוצים בקרב משקיעים מאוכזבים שחלקם בחר למכור את אחזקותיו, מה שהביא לירידה במחיר המניה.

"יש אנשים שמסתכלים על 0.5% לפה או לשם, וזה לא מעניין בכלל. המשקיעים צריכים לבחון אותנו בטווח הארוך וללכת איתנו דרך בלי להסתכל על המניה כל יום", אמר מנכ"ל הרשת איתן יוחננוף בשיחה עם "כלכליסט". לדבריו, אם הוא היה חושב שהמעבר מחברה פרטית לחברה ציבורית כרוך בשינוי של ההסתכלות לטווח קצר, הוא לא היה מנפיק את החברה בבורסה.

ההנפקה של יוחננוף הסבה נזק למשקיעים שהשתתפו בה, אבל הביאה הרבה תועלת לחברה עצמה. יוחננוף הגיעה להנפקה כשהיא נושאת על גבה גירעון של 340 מיליון שקל בהון החוזר. בהשוואה לחברות אחרות בענף מדובר בנתון חריג לרעה, שנובע מצמיחה מואצת במספר המרכולים של החברה. הנפקת המניות אפשרה ליוחננוף לשפר את מבנה המאזן שלה באופן שבסוף מרץ השנה עודף ההתחייבויות השוטפות על הנכסים השוטפים הצטמצם משמעותית ל־17 מיליון שקל בלבד. במאי השנה יוחננוף קיבלה דירוג A1 מחברת מידרוג. נכון להיום, לחברה אין אג"ח, אולם סביר להניח שהדירוג לא הוזמן לשם שמיים, ולא מן הנמנע שיוחננוף תשתמש בו בשעת כושר כדי גייס חוב באמצעות גיוס חוב.

הדרך הארוכה לשיקום אמון המשקיעים

משבר הקורונה מייצר להנהלת יוחננוף הזדמנות לחזור לפסי הרווחיות הגבוהה שאפיינה את החברה ערב ההנפקה. זהו תנאי בל יעבור שרק עם התגשמותו יוחננוף תוכל להחזיר גם את האמון של המשקיעים בחברה ובהנהלתה. הודות להסתערות של הציבור על רשתות המזון הרווחיות התפעולית של יוחננוף ברבעון הראשון קפצה לרמה של 6.4%, אולם לכולם ברור ששיעור זה לא מייצג והוא מוטה כלפי מעלה. בדו"חות של יוחננוף לרבעון הראשון שפורסמו בסוף מאי נכתב במפורש שבחודשים אפריל ומאי חלה התמתנות בקצב הביקושים ובהכנסות ביחס לחודש מרץ והם חזרו לרמתם הרגילה.

רכישת המניות על ידי בעלי השליטה מכיסם הפרטי היא הצעד הראשון בדרך לשיקום אמון המשקיעים. השלב הבא יהיה קשה הרבה יותר, והוא צריך לבוא לידי ביטוי בשורת הרווח בדו"חות הכספיים הבאים של יוחננוף. חובת ההוכחה מונחת על כתפי משפחת יוחננוף. מי שירצה "להמר" על יוחננוף בסיבוב הזה יוכל לעשות את זה במחיר שנמוך ב־19% מזה שבו המשקיעים נכנסו להנפקת המניות רק לפני פחות משבעה חודשים.