צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

עידן עופר הפך לפדרמנים את שעון החול בפטרוכימיים

החלטת בזן שבשליטת עופר להתחייב לא לחלק דיבידנד בלי אישור הבנקים, בתמורה להקלות באמות מידה פיננסיות, שומטת את הקרקע מתחת ליכולת פטרוכימיים, שמחזיקה ב־15.5% בבזן, לשרת חוב למחזיקי האג"ח שלה, ועלולה לקרב את חדלות הפירעון

בתחילת השבוע הודיעה בזן כי הבנקים המממנים אותה חתמו על כתב ויתור לשינוי זמני בתנאי האשראי של החברה. בזן, בשליטת החברה לישראל של עידן עופר, קיבלה הקלות באמות המידה הפיננסיות שהתחייבה לעמוד בהן כלפי הבנקים, ומנגד הסכימה להעלות את הסכום המינימלי של המזומנים ומסגרות האשראי שהיא נדרשת להחזיק מ־75 מיליון דולר ל־110 מיליון דולר. כמו כן, נעתרה בזן לדרישת הבנקים, ולפיה כל הכרזת דיבידנד במהלך 2020 תהיה כפופה לאישור מראש ובכתב של הגורמים המממנים.

קראו עוד בכלכליסט

הימנעות של בזן מחלוקת דיבידנד או הטלת מגבלות ומכשולים על חלוקתו אמורות, לכאורה, להטריד את מפעלים פטרוכימיים בישראל, שמחזיקה ב־15.5% ממניות בזן ומשוועת למקורות לצורך שירות החוב שלה. אולם בתזרים המזומנים החזוי של פטרוכימיים אין כל אזכור לדיבידנד צפוי מהחברה־הבת. בדו"חות של החברה נכתב במפורש כי "החברה (בהתבסס על דיווחי בזן) אינה יכולה להעריך מתי תחלק בזן דיבידנד נוסף, אם בכלל".

חוב של 1.3 מיליארד שקל

החוב של פטרוכימיים למחזיקי האג"ח שלה, שנסחרות בתשואת אג"ח זבל שמגיעה ל־132%, מסתכם ב־1.3 מיליארד שקל. האג"ח של פטרוכימיים מובטחות בשעבוד על מניות בזן, אולם לנוכח הירידה החדה שנרשמה בשווי השוק של בזן בחודשים האחרונים, נשחק שווי הביטחונות האלה באופן משמעותי והוא אינו מכסה את החוב של פטרוכימיים כלפי מחזיקי האג"ח שלה.

| |||

| עדי פדרמן, מבעלי השליטה במפעלים פטרוכימיים | צילום: אוראל כהן | ||

התפשטות נגיף הקורונה בעולם והצעדים המחמירים שנקטו מדינות שונות גרמו לירידה בהיקפי הפעילות הכלכלית ולהשפעה שלילית על הביקוש למוצרי דלק. ירידה בהיקפי הייצור ובמחירי המכירה תוביל לפגיעה משמעותית בתוצאות הפעילות ובתזרים המזומנים של בזן.

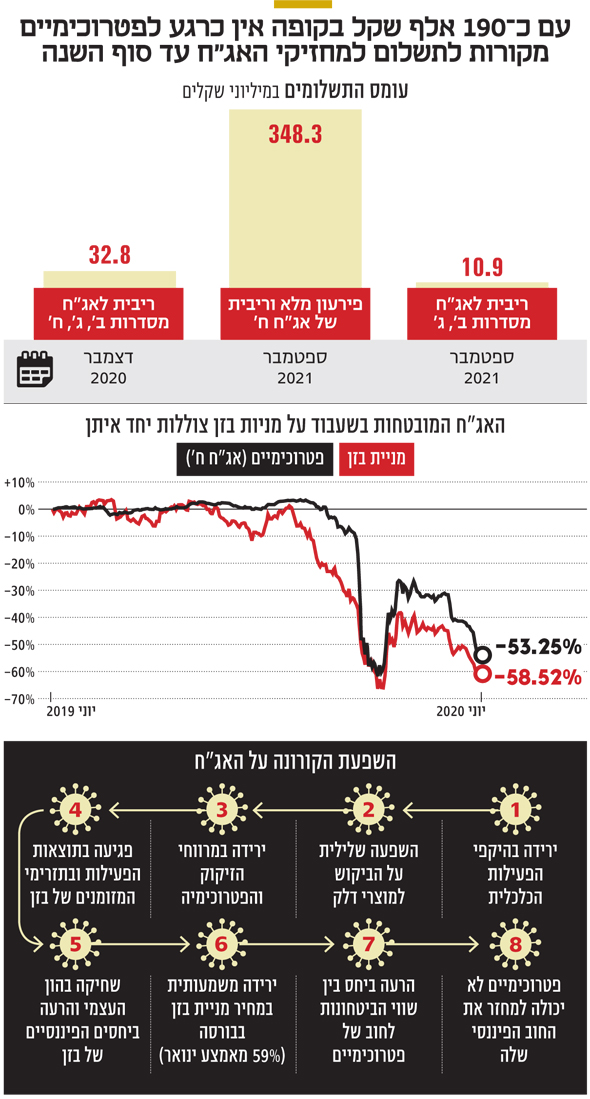

ההפסדים הצפויים ישחקו את ההון העצמי של בזן ויביאו להרעה ביחסים הפיננסיים — לרבות לאפשרות הפרה של אמות המידה החלות על בזן מכוח הסכמי המימון ושטרי הנאמנות. זאת הסיבה לכך שבזן נדרשה לבקש מהבנקים לחתום על כתב הוויתור הזמני ולקבל הקלות באמות המידה הפיננסיות שהתחייבה להן. על רקע הדברים האלה צללה מניית בזן בכ־60% מהרמה שבה נסחרה באמצע ינואר השנה.

הירידה החדה בשווי השוק של בזן היא קריטית מבחינת מחזיקי האג"ח של פטרוכימיים משני טעמים. ראשית, היות שהאג"ח מובטחות בשעבוד על מניות בזן, הרי שכל ירידה בשווי הבטוחה מקטינה את הכיסוי ביחס לחוב. לפני כחודש, במועד פרסום הדו"חות הרבעוניים של פטרוכימיים, עמד היחס בין שווי השוק של המניות המשועבדות לחוב של פטרוכימיים כלפי מחזיקי האג"ח שלה מסדרות ב' וג' על כ־30%, ובמקרה של סדרה ח' עמד היחס על 69%. מאז נרשמה ירידה של 24% נוספים בשווי השוק של בזן, כך שיחס הכיסוי הורע.

פטרוכימיים נושאת על גבה הערת עסק חי, שצירפו לדו"חותיה רואי החשבון, וזאת לנוכח היעדר מקורות של החברה לצורך שירות חובה. פטרוכימיים נדרשת לעמוד בסוף 2020 בתשלומי ריבית שוטפת של 32.8 מיליון שקל לסדרות ב', ג', וח', בעוד בדו"חות האחרונים שלה צוין במפורש כי "יש בידי הנאמנים לסדרות האג"ח פיקדונות בסכומים לא מהותיים, ואין בידי החברה מקורות כספיים נזילים, המספיקים לצורך פירעונות אלה".

בסוף מרץ השנה היו בקופה של פטרוכימיים מזומנים בהיקף צנוע של 190 אלף שקל בלבד, בעוד השימושים של החברה עד סוף השנה הנוכחית — המבוססים בעיקר על תשלומים למחזיקי האג"ח — מסתכמים ב־33.7 מיליון שקל. מנגד, מציגים בפטרוכימיים מקורות שונים לגיוס של 10 מיליון שקל, כך שבסוף השנה הנוכחית החברה עלולה למצוא את עצמה עם מחסור של 23.5 מיליון שקל הנדרשים לשירות התחייבויותיה.

לנוכח הנסיבות הללו מינה דירקטוריון פטרוכימיים ועדה לבחינת חלופות שונות למיחזור החוב, אולם לאור עוצמת המשבר הכלכלי כתוצאה מהתפרצות נגיף הקורונה ולנוכח חשיבות הנושא, הועבר המעקב לפורום של כל חברי הדירקטוריון. נכון להיום, טרם גובש מתווה למיחזור החוב, וגם אין כל ודאות ששווי מניות בזן לקראת מועד הפירעון יאפשר את מיחזורו.

מניות בזן הן הנכס היחיד

בפטרוכימיים מצביעים על כך שאין לה נכסים ומקורות מלבד אחזקותיה במניות בזן, וכי אין ודאות לכך שיחול שיפור במצב החברה־הבת באופן שיאפשר לחברה לשרת את התחייבויותיה, או שבזן תחלק דיבידנד או שערך המניה שלה בבורסה יעלה.

בתרחיש שפטרוכימיים לא תצליח לגייס את המקורות לשירות החוב בסוף השנה, עלולים מחזיקי האג"ח לנקוט צעדים חד־צדדיים לגבייתו ולהביא את החברה להליכי חדלות פירעון. ובנסיבות של חדלות פירעון מימוש מניות בזן, המשועבדות למחזיקי סדרות האג"ח השונות, הוא תהליך מורכב, בשל המגבלות שחלות על מימושן לנוכח הסכם השליטה והיתר השליטה בבזן. כך או אחרת, לנוכח המחיר הנמוך שבו נסחרות מניות בזן, שיעור ההחזר למחזיקי האג"ח צפוי להיות חלקי בלבד.

ביחס לתשלומי הריבית לאג"ח מסדרה ח', בהתאם לתנאי שטר הנאמנות רשאית פטרוכימיים לבצע בכל עת הרחבה של הסדרה ללא צורך בהוספת ביטחונות ומבלי להידרש לעמוד ביחס VTL (יחס הבטוחה לחוב) כלשהו — ובלבד שהתמורה מהגיוס תשמש רק לתשלום הריבית למחזיקי סדרה ח'. אולם על רקע הירידה החדה במחיר מניית בזן נפגעת משמעותית היכולת של פטרוכימיים לממש את המהלך. אם לא תהיה עלייה במחיר המניה, פטרוכימיים תתקשה למצוא משקיעים שיסכימו להשקיע באג"ח שלה ולהוציא לפועל הרחבה של סדרה ח'.

בשבוע שעבר אישר דירקטוריון פטרוכימיים את היקף העסקתו של המנכ"ל רפי ערד, שיישאר 75% גם השנה ואילך. גם שכרו של ערד נותר ללא שינוי ועומד על עלות שכר של 60 אלף שקל בחודש. ערד מונה לתפקיד במאי 2014 אחרי הסדר החוב הראשון של פטרוכימיים. בדיווח של החברה נכתב כי היקף העסקת המנכ"ל הוא "ראוי ומתבקש, בין היתר בשל מורכבות האתגרים הניצבים בפני החברה משנת 2020, בהתמודדותה עם תשלומי הריבית השוטפים למחזיקי האג"ח".