צילום: ורד פיצ׳רסקי, סיון פרג'

צילום: ורד פיצ׳רסקי, סיון פרג'

ניתוח כלכליסט

נחמיאס שזכה באמון המחזיקים יצטרך גם להצדיק את המחיר

בעלי האג"ח באי.די.בי העדיפו את הצעת הרכישה של צחי נחמיאס על פני הצעתו של אלשטיין, שנראתה טובה יותר. האתגר הגדול: נחמיאס יידרש להצפת ערך מהותית כדי להצדיק את פרמיית השליטה שישלם על דסק"ש

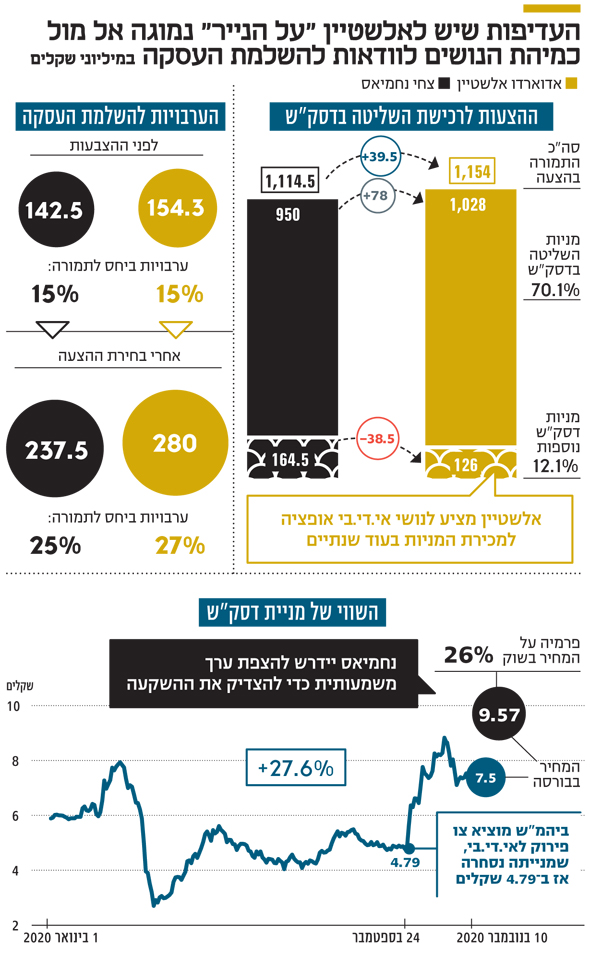

זה אמור היה להיות מכרז פשוט. כונסי הנכסים למניות השליטה (70.1%) של דסק"ש, המשועבדות לבעלי אג"ח י"ד של אי.די.בי, פרסמו מכרז אחיד ואסרו להכניס בו שינויים והסתייגויות. כל שנדרש מהמתמודדים הוא למלא את התמורה המוצעת על ידם עבור המניות, לציין את מספר החשבון שאליו יועברו המניות הנרכשות ולחתום בסוף המסמך.

אבל באי.די.בי כמו באי.די.בי, המילה "פשוט" היא פשוט לא רלבנטית, וכפי שנחשף אתמול באתר "כלכליסט", 99%-94% מבעלי שלוש סדרות האג"ח של א.די.בי העדיפו את הצעתו של צחי נחמיאס, בעל השליטה (38.1%) במגה אור, על פני הצעתו של אדוארדו אלשטיין, שנראתה לכאורה משתלמת יותר.

קראו עוד בכלכליסט

אלשטיין הציע 1.028 מיליארד שקל עבור המניות המשועבדות למחזיקים, בעוד מגה אור נקבה בתמורה של 950 מיליון שקל "בלבד". ביחס למניות דסק"ש הנוספות (12.1%) שמשועבדות לאי.די.בי בגלל חוב של דולפין כלפיה, אלשטיין הציע 126 מיליון שקל, בעוד מגה אור הציעה תמורתן 164.5 מיליון שקל. בשורה התחתונה, ההצעה של אלשטיין שבעלי האג"ח דחו אותה, היתה גבוהה ב־40 מיליון שקל מהצעתו של נחמיאס שהתקבלה.

תורת המספרים היבשים

העדיפות בהצעתו של אלשטיין, "על הנייר", באה לידי ביטוי גם בהיקפי הערבויות הבנקאיות שהועמדו להבטחת השלמת כל אחת מההצעות. נכון להיום, שני המציעים כבר העמידו ערבויות בנקאיות בשווי שמהווה 15% מהצעתם עבור השליטה בדסק"ש. על פי תנאי המכרז, על המציע שהצעתו תיבחר להגדיל תוך שלושה ימים את הערבות ל־25% מהתמורה המוצעת על ידו. לפי ההצעה המשופרת של אלשטיין, אם הצעתו היהת נבחרת, הערבות הבנקאית שהיה מעמיד להבטחת העסקה היתה 280 מיליון שקל 27% מהתמורה המוצעת על ידו.

נחמיאס מצדו, מוכן להעמיד ערבות של 238 מיליון שקל אם הצעתו היתה נבחרת. עד כאן המספרים היבשים מלמדים על יתרון קל לכאורה להצעתו של אלשטיין הן בתמורה הכספית והן בהיקף הערבויות הבנקאיות. היתרונות האלו, על אף זניחותם המספרית, היו אמורים להספיק כדי להבטיח לאלשטיין את ברכת המשקיעים במאבק מול נחמיאס. אלא שהיתרונות האלו מתגמדים ונמוגים כלא היו לנוכח הכמיהה של המשקיעים בוודאות להשלמת העסקה. כמיהה שהכנסתה למשוואה היטתה את המאזניים לטובת ההצעה שהוגשה על ידי מגה אור.

לא סומכים על אלשטיין

| |||

| צחי נחמיאס ואדוארדו אלשטיין, המתחרים על דסק"ש | צילום: לימור זפרני עמית שעל | ||

לא סומכים על אלשטיין

הספקנות של המשקיעים ביחס ליכולת של אלשטיין להשלים את העסקה לרכישת מניות דסק"ש באה לידי ביטוי בשני אופנים. ראשית, בדרישה של כונסי הנכסים עורכי הדין רענן קליר ואלון בנימיני מאלשטיין להגדיל את הערבויות ב־300 מיליון שקל. שנית, באסיפת מחזיקי האג"ח של אי.די.בי שהתקיימה שלשום, ובה ניכרו החששות של המשקיעים בנוגע לחברות של אלשטיין בארגנטינה, וכפועל יוצא מכך ביחס ליכולתו לגייס את המקורות הנדרשים למימוש ההצעה שהוגשה על ידו.

אין חולק על כך שערבות בנקאית של 280 מיליון שקל מעידה על רצינות הכוונות של אלשטיין. הרי אף משקיע בר־דעת לא היה שם את כספו על קרן הצבי אם לא היה משוכנע ביכולתו לממש את העסקה. אולם הנושים של אי.די.בי למודי הניסיון טוענים שגם ערבות בנקאית יכולה להגיע לכדי מחלוקת שתתגלגל לפתחו של בית המשפט, ומפנים אצבע לפיקדון של מוטי בן־משה שניתן במסגרת הסדר החוב של קבוצת אפריקה.

אחת הסוגיות שהעיבה על ההצעה של אלשטיין נוגעת לאופן שבו הציע לרכוש את המניות הנוספות (12.1%) של דסק"ש. בעוד מגה אור תאפשר לנושים למכור את המניות באופן מיידי, אלשטיין היה מוכן לאפשר להם למכור אותן רק בעוד שנתיים. כך שהיוון של שנתיים הפחית את שווי התמורה שאלשטיין הציע עבור המניות הנוספות.

נקודה נוספת שכווצה את השווי המעשי של הצעת אלשטיין עסק בנושא הפטור מתביעות. בהצעתו המקורית אלשטיין התחייב לשלם לנושי אי.די.בי 70 מיליון שקל כנגד וויתור על תביעות וטענות. אולם בהצעה המעודכנת חל שינוי ונכתב בה שלאלשטיין תינתן אופציה, שמימושה יהיה בשיקול דעתו הבלעדי, לשלם לנאמן 140 מיליון שקל כנגד פטור מלא מתביעות. המשמעות היא שאלשטיין רצה לקבל מהנושים אופציית call שאת השווי שלה הם הפחיתו מהתמורה שהוא הציע לשלם להם.

מגה אור כבר לא מתלהבת

בעוד המרדף של נושי אי.די.בי אחרי ודאות להשלמת העסקה מובן ואף מוצדק, לטענה שלפיה הוודאות נמצאת אצל מגה אור ונעדרת מאלשטיין יש להתייחס כאל קונפציה ולא כאל אקסיומה. בזמן שאלשטיין הביע מחויבות גבוהה לעסקה, מצידה של מגה אור לא ניכרה בשלבים האחרונים התלהבות גדולה. יתכן שמה שעמד מאחורי חוסר הנכונות של מגה אור לשפר את הצעתה, שהתקבלה לבסוף, עומדת ההשתלטות של אהרון פרנקל על החברה־הנכדה של דסק"ש — גב־ים — שהיתה יעד משמעותי עבור מגה אור. אלשטיין השקיע בקבוצת אי.די.בי בשמונה השנים האחרונות כ־3 מיליארד שקל מכספים שהביא מן היקב ומן הגורן, ונראה שעכשיו הם ירדו לטמיון. מנגד, בשנה האחרונה היתה זאת דווקא מגה אור שלא השלימה שתי עסקאות, האחת לרכישת ישפרו והשנייה לרכישת ארנה.

להצעות של מגה אור ואלשטיין היה מכנה משותף אחד משמעותי — הן תמחרו את דסק"ש בשווי שגבוה בעשרות אחוזים משווי השוק (1.07 מיליארד שקל) ומהשווי הנכסי הנקי שלה, שהם די דומים. במקרה של מגה אור ההצעה מבוססת על מחיר של 9.6 שקל לכל מניית דסק"ש והיא מגלמת פרמיה של 26% על המחיר הנוכחי של מניית דסק"ש בבורסה, ואילו ההצעה של אלשטיין גילמה פרמיה שמגיעה ל־31% על מחירן בשוק. אם נתייחס למחיר מניית דסק"ש ערב הוצאת צו הפירוק לאי.די.בי על ידי השופט חגי ברנר, וההחלטה למנות לה נאמן וכונסי נכסים, הרי הפרמיה שמגה אור מוכנה לשלם הרבה יותר גבוהה והיא כבר מגיעה ל־100%.

ניתן להתייחס לתג המחיר שהצמידו אלשטיין ונחמיאס למניות דסק"ש כאל פרמיית שליטה הנלווית למניות הנרכשות, אבל וודאי שלא די בה כדי להצדיק פער של יותר מ־20% ביחס למחיר השוק הנוכחי. כדי שהעסקה תתברר כמשתלמת יהיה על נחמיאס להציף שווי, בין אם על ידי מכירת נכסי דסק"ש בתמורה הגבוהה משמעותית מהשווי שלהם בבורסה ובין אם על ידי השבחתם.

ניצחון שכולו היה הפסד

השווי הנכסי הנקי של דסק"ש מיוחס רובו ככולו לחברות הציבוריות של הקבוצה ובראשן סלקום ונכסים ובניין, והעובדה הזאת מחדדת את האתגר של נחמיאס שיקבל את המושכות של החברה. סלקום הממונפת פועלת בענף תחרותי שלא סובל מעודף משקיעים פוטנציאלים. העובדה שפרטנר המתחרה נמצאת "על המדף" תקופה ארוכה ולא מוצאת חתן היא עדות לכך.

שנית, ההשתלטות של פרנקל על גב־ים מצמצמת את מרחב התמרון של נכסים ובניין שגילתה בהפתעה שלחברה־הבת שלה יש בעל בית חדש. אלרון המדשדשת ומהדרין הן אחזקות קטנות בתיק של דסק"ש שרק עלייה משמעותית בשוויין תשפיע באופן מורגש על השווי הנכסי הנקי של הקבוצה.

בפעם הקודמת שאלשטיין "זכה" בהתמודדות על שליטה בחברה ציבורית היתה בשלהי 2013 בעת שגבר על נוחי דנקנר וקיבל לידיו את אי.די.בי. בדיעבד, היה זה ניצחון שכולו הפסד. עכשיו, עם זכייתו של נחמיאס בדסק"ש, יש לקוות שהפעם זה יסתיים באופן שונה.