צילום: שאטרסטוק

צילום: שאטרסטוק

ניתוח כלכליסט

מחירי המשכנתאות החלו לרדת - אבל סכנת ההתייקרות מעבר לפינה

הסרת מגבלת הפריים לא השפיעה על הביקוש למשכנתאות בחודש האחרון, אבל הביאה להתייקרות ברכיב הפריים, שתוקנה חלקית לאחר נזיפה חריגה מנגיד בנק ישראל. כעת המשכנתאות עלולות להתייקר שוב בגלל הירידות בשוק האג"ח

לפני חמישה שבועות נכנסה לתוקף הרפורמה בתחום המשכנתאות בריבית פריים. היו אלה שבועות סוערים, ובסיכומם עולה כי הציבור לא התנפל על האפשרות לקחת משכנתא כאשר שני שלישים ממנה הם בריבית פריים, המחירים הספיקו לעלות ולתקן קצת בעקבות נזיפה חריגה מנגיד בנק ישראל, וכעת ישנו איום חדש על עליית מחירי המשכנתאות שמגיע בכלל מהירידות בשוק האג"ח.

בשבוע הבא, הרפורמה בפריים תעלה מדרגה, כאשר גם ממחזרי המשכנתאות יוכלו להגדיל את רכיב הפריים במשכנתאות הקיימות שלהם.

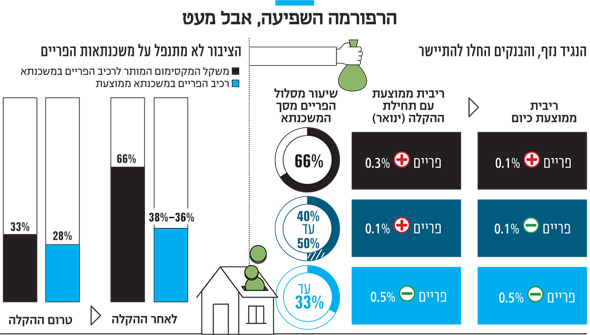

לפני ההקלה, ניתן היה לקחת משכנתא בריבית פריים בשיעור של עד שליש מהמשכנתא, ובפועל חלקה של משכנתא בריבית פריים עמד על 28% בממוצע מכלל המשכנתא. על אף האפשרות להגדיל את החלק הזה, הנחשב לזול ביותר מבין הרכיבים, לשיעור של עד 66% מהמשכנתא, במערכת הבנקאית מציינים כי רק אחוזים בודדים מנוטלי המשכנתאות עושים זאת.

חלקו של המסלול בריבית הפריים עלה בממוצע ל־36% עד 38% בלבד. נראה כי בציבור הפנימו ש"אין ארוחות חינם", וכי עלייה במסלול הפריים פירושה גם סיכון גבוה יותר. שכן מסלול זה חושף את הלווה לשינויים בריבית במשק, וכתוצאה מכך גם לשינויים בהחזר החודשי שלו.

קראו עוד בכלכליסט

הנגיד איים והבנקים נענו

העלייה המתונה יחסית בחלקו של רכיב הפריים נובעת גם מהמחיר שלו, שכבר פחות אטרקטיבי מבעבר. כאשר הרפורמה נכנסה לתוקפה, הבנקים החליטו לפצות את עצמם על השחיקה ברווחיות, כתוצאה מהעלייה במשקל הרכיב הזול של המשכנתא, וייקרו אותו.

הציפיות היו להוזלה של מאות שקלים בהחזר החודשי אך בפועל מדובר בעשרות שקלים בלבד ברוב המקרים. במקביל, רמת הסיכון ללווה עלתה כתוצאה מהעלייה בחשיפתו לשינויים בריבית.

בצעד חריג פירסם נגיד בנק ישראל פרופ' אמיר ירון הודעה חריפה המגנה את העלאת המחירים החדה, ואף איים על הבנקים כי אם המצב לא ישתנה, הוא יתערב בשוק. נראה כי המסר החל לחלחל. בשוק המשכנתאות מציינים כי חלה ירידה מסוימת בריביות מאז אותה נזיפה של הנגיד.

כך למשל במשכנתאות בהן רכיב הפריים מהווה 66% מהמשכנתא הייתה הריבית הממוצעת בסביבות פריים פלוס 0.4% בחודש שעבר, ואילו כיום היא עומדת על אזור הפריים פלוס 0.2%. במשכנתאות בהן מסלול הפריים מהווה 40% עד 50% מהמשכנתא, המחיר ירד מפריים פלוס 0.1% לסביבות פריים מינוס 0.1%.

מבחינת בנק ישראל, הנושא עדיין לא הסתיים. בפיקוח על הבנקים דרשו מהבנקים למסור את הנתונים על כל הצעות המחיר שנתנו ללקוחות בשבועות האחרונים.

בימים האחרונים התקבלה כמות ראשונה של עשרות אלפי נתונים כאלה. ניתוח הנתונים צפוי לקחת כמה שבועות לפחות, ולאחר מכן יחליטו בבנק ישראל האם השוק מגיע לנקודת שיווי משקל ראויה מבחינתו, או שיש צורך בהתערבות נוספת.

נראה כי ההקלה בפריים עדיין לא גרמה לדרמה בשוק. הגדלת רכיב הפריים נעשתה בצורה מתונה, ונראה כי לפחות לעת עתה, לא הביאה לכניסה של נוטלי משכנתאות חדשים. מנתוני בנק ישראל עולה כי בחודש ינואר נלקחו משכנתאות בהיקף של 6.4 מיליארד שקל, עלייה קלה של 5% לעומת ינואר אשתקד, ונתון דומה לממוצע ב־12 החודשים האחרונים.

"אנחנו עדיין לא רואים שהסרת מגבלת הפריים השפיעה על הביקוש. הביקושים בשוק הדיור מושפעים בראש ובראשונה מהמחסור בהיצע, מה שמתבטא גם בהמשך עליית מחירי הדיור", אמר לכלכליסט אורי יוניסי, ראש חטיבת קשרי לקוחות בבנק לאומי.

יוניסי מוסיף כי הציבור אינו מתנפל על נטילת משכנתא ברכיב של שני שליש פריים. "יש עלייה בסך רכיב הפריים בחודש האחרון, אבל זו לא דרמה. אנחנו יותר קרובים למגבלה הקודמת, 33%, מאשר ל־66%. לקוחות מתנהלים בצורה בוגרת, ולא הולכים לקיצון מבחינת חשיפה לשינוי בריבית. להערכתי, השוק יתכנס לנקודת איזון שבה החלק של רכיב הפריים יגיע ל־40% מהמשכנתא בממוצע, שזה עדיין משמעותי יותר לעומת מה שהיה קודם", אמר.

מדוע שלא יקחו משכנתאות של 50%-60% ברכיב פריים שהוא הזול ביותר?

יוניסי: "השווקים מתחילים לצאת מהמגננה שהיו בה, ולכן מה שהיה לא יישאר. אנחנו עשויים לראות שינויים במקומות כמו שוק האג"ח או באינפלציה. במסלול בריבית הפריים, הלווה חשוף לשינוי בריבית, ובנקודה שבה אנו נמצאים, כשריבית הפריים כה נמוכה והשווקים עוברים שינוי, אז אם יש כיוון אפשרי לשינוי בריבית, זה כלפי מעלה. עלייה שכזו תגדיל את ההחזר החודשי".

נערכים לגל של מחזורים

ביום ראשון ייכנס לתוקף החלק השני ברפורמה, והוא מתן האפשרות למחזר את המשכנתא ולהגדיל את רכיב הפריים ל־66% (עד עתה ההקלה הייתה לנוטלי משכנתאות חדשות). בבנקים נמצאים בכוננות ספיגה, ומעריכים כי צפוי זרם גדול של פניות מצד בעלי משכנתאות לבחון אפשרות לביצוע המיחזור, שיוזיל להם את ההחזר החודשי.

"פעילות המיחזור עשויה להיות דרמטית בהיקפיה, כי אנחנו יודעים שהציבור מחפש דרכים להטיב את מצבו ולחסוך בהוצאותיו", מעריך יוניסי. "נערכנו למבול הפניות וגייסנו עשרות עובדים בתחום המשכנתאות. להערכתי, היקף המשכנתאות שימוחזרו יכול להגיע ל־50 מיליארד שקל בשנה, כלומר 12% מהמשכנתאות". לשם השוואה היקף המיחזורים אשתקד היה על פחות מ־6 מיליארד שקל (אם כי נתון זה מתייחס רק למשכנתאות שמוחזרו בבנק אחר, ולא בבנק שנתן את המשכנתא המקורית).

ממחזרי המשכנתאות יגיעו כעת, לאחר שהשוק התייצב, ונרגע מעליות המחיר שהיו בהצעות הראשניות של הבנקים. כעת נותר לראות האם השוק אכן הגיע לשיווי משקל, או שהרצון של בנקים לא לאבד לקוחות קיימים לבנק אחר, יביא ללחץ נוסף כלפי מטה של הריביות במסלול הפריים.