צילום: שאטרסטוק

צילום: שאטרסטוק

החוסכים יוכלו לנהל את השקעות הפנסיה בעצמם

המפקח על הביטוח עודד שריג מקדם חקיקה שתאפשר לראשונה לכל חוסך לנהל את ההשקעות של קופות הגמל שלו באופן עצמאי באמצעות מוצרי מדדים. היתרון: עלויות ניהול נמוכות בהשוואה לקופות הגמל המנוהלות על ידי חברות הביטוח ובתי ההשקעות. "כלכליסט" עושה סדר בשאלות החשובות

הממונה על שוק ההון והביטוח במשרד האוצר פרופ' עודד שריג חשף אתמול מהלך שאם יצליח, עשוי לחולל שינוי משמעותי בכל הנוגע למעורבות הציבור בניהול החיסכון הפנסיוני. טיוטת החוק שפורסמה אתמול נועדה לאפשר לכל חוסך לנהל את כספי קופת הגמל שלו באופן עצמאי, ובתנאי שישקיע את הכספים בתעודות סל או בקרנות נאמנות מחקות - כלומר מוצרי השקעה פסיביים. "כלכליסט" עושה סדר בשאלות החשבות הנוגעות לרפורמה.

מהן קופות גמל בניהול אישי?

ב־2009 חשף הפיקוח על שוק ההון מוצר חדש שנקרא "קופת גמל בניהול אישי" (IRA), שאפשרה לקהל חוסכים מצומצם לנהל את הפנסיה שלהם באופן עצמאי או דרך מנהל תיקים לבחירתם. הרעיון בבסיס המוצר הוא לאפשר לאלה המעוניינים לקחת חלק פעיל ומעורב יותר בניהול החיסכון הפנסיוני שלהם, לעשות כן. כך למשל, החוסך שבוחר במוצר ה־IRA לא חייב לנהל את הכסף בעצמו אלא יכול להעביר אותו למנהל תיקים לבחירתו ולבצע איתו התאמה אישית של תיק החיסכון - מה שהוא לא יכול לעשות כיום כשהכסף שוכב במסלול כללי של חברת ביטוח או בית השקעות ומנוהל באופן זהה עבור כלל החוסכים בו.

קראו עוד בכלכליסט

מה מהות הרפורמה בניהול קופות הגמל?

כמו כן חלק מהחוסכים יוכלו אף לנהל את החיסכון כאוות נפשם - כלומר להשקיע במניות פרטניות, באג"ח פרטני ואפילו באופציות. כל זאת בתנאי שיש ברשותם קצבת פנסיה מינימלית שמנוהלת באופן מקצועי. מדובר באנשים שחסכו לפחות מיליון שקל במוצרים פנסיוניים רגילים, ויוכלו להעביר את יתרת הסכום העודף לניהול אישי כאוות נפשם, או לחלופין בחוסכים שכבר מקבלים קצבת פנסיה של לפחות 4,400 שקל בחודש (למשל, גמלאי צה"ל) וברשותם סכומי חיסכון פנסיוני נוספים, שיוכלו להשקיע את הסכומים העודפים כרצונם.

לבסוף, גם כספים שניתנים למשיכה הונית והם נזילים - כלומר משיכה בסכום חד־פעמי ללא קנס, כמו קופות גמל שנצברו בהם כספים עד 2008 - ניתנים לניהול אישי.

חוסכים בקרן פנסיה או ביטוח מנהלים שיחפצו לעבור לניהול אישי, יוכלו לעשות כן רק אם יעבירו את החסכונות לקופת גמל. יש לציין כי בשונה מקרן פנסיה או ביטוח מנהלים, קופת גמל אינה כוללת רכיבים ביטוחיים אלא רק חיסכון טהור. החוסכים הללו יידרשו לרכוש בנפרד ביטוחים משלימים הקיימים באופן מובנה בקרן פנסיה ובביטוח מנהלים. בעתיד, שוקלים באוצר להרחיב את אפשרות הניהול האישי גם לפנסיה ולביטוחי המנהלים.

מהם מוצרי מדדים?

מוצר מדד (למשל, תעודת סל) הוא מוצר פיננסי שמאפשר למשקיע בו לקבל חשיפה לניירות ערך הכלולים במדד שאחריו הוא עוקב. לדוגמא, תעודת סל על מדד ת"א 100 תהיה זהה להשקעה של הלקוח במניות של 100 החברות הציבוריות הגדולות בבורסה. כך המשקיע במוצר מדד יוכל להשיג תשואה הקרובה לתשואת המדד הנעקב, בקיזוז דמי ניהול.

מדוע שריג בחר להגביל את ההשקעה למוצרי מדד?

הרציונל מאחורי המהלך הוא שמוצרי מדדים כמו תעודות סל הן מוצר השקעה פסיבי בעל פיזור גדול, ולכן פחות מסוכן ממצב בו חוסך ישקיע את כל כספו במניה ספציפית.

כיצד עוברים לקופה בניהול אישי?

כל חוסך בקופת הגמל שרוצה לנהל את כספו באופן עצמאי ועונה למגבלות שתוארו לעיל, יוכל לפנות לחברות הביטוח או בתי ההשקעות שמציעים מוצרים פנסיונים בניהול אישי. לאחר שיסוכמו דמי הניהול בין החוסך לחברה (בעיקר עבור תפעול המוצר ופלטפורמת המסחר) יועבר הכסף לחשבון יעודי למסחר עצמאי. את הכסף לא ניתן יהיה למשוך לפני גיל הפרישה או במקרה של קרן השתלמות - לאחר לפחות שש שנים.

עבור חוסך שירצה לנהל את הכסף באמצעות מדדים חברת הביטוח או בית ההשקעות יפתחו חשבון למסחר עצמאי שיוגבל לרכישת תעודות סל וקרנות מחקות, לפי בחירתו. חוסך שירצה להשקיע בניירות ערך פרטניים יצטרך להציג אסמכתאות כי הוא עונה לדרישות שתוארו לעיל - כלומר מחזיק בקצבה מינימלית בניהול מקצועי, ואז יפתח לו חשבון מסחר עצמאי הפתוח לרכישת ניירות ערך פרטניים. החוסך יוכל לבחור במנהל תיקים מקצועי שינהל עבורו את הכסף, אלא שאז יצטרך לשלם לו דמי ניהול נוספים עבור הניהול.

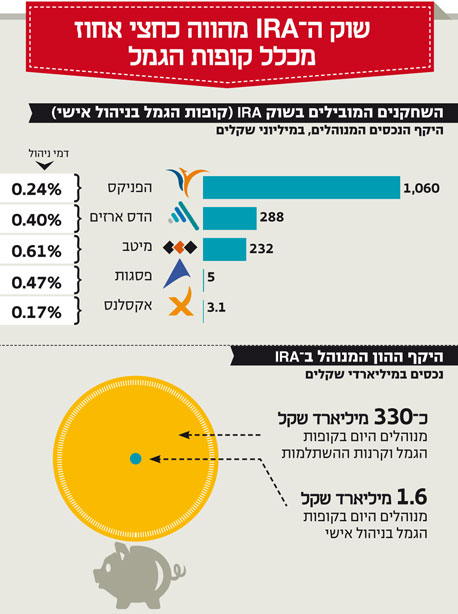

מה גובה דמי הניהול בקופות האישיות כיום?

קופות הגמל בניהול אישי מוצעות היום בדמי ניהול אטרקטיביים יחסית של 0.3%–0.4% מהיקף הנכסים המנוהל. זאת בהשוואה למוצרים פנסיונים רגילים, שמנוהלים על ידי מנהלי ההשקעות של חברות הביטוח ובתי ההשקעות שבהם דמי הניהול יכולים להגיע עד ל־1.05%. טווח המחירים של קופות הגמל בניהול אישי נע בין הקופות של מיטב שגובות את דמי הניהול היקרים ביותר - 0.7%, לבין קופות מקבילות של אקסלנס המציעות דמי ניהול אטרקטיביים של 0.17% בלבד ואלו של הפניקס ב־0.27% דמי ניהול (הפירוט המלא מופיע בגרף שלעיל).

מה גובה דמי הניהול שמשלמים חוסכים שלא מנהלים את הפנסיה באופן אישי?

תקרת דמי הניהול במוצרים הפנסיוניים הרגילים משתנה בהתאם למוצר: בקופת גמל, קרן השתלמות וביטוחי מנהלים תקרת דמי הניהול עומדת על 1.05% מהחיסכון הצבור ועד 4% מההפקדות החודשיות, ובקרנות פנסיה תקרת דמי הניהול היא 0.5% מהחיסכון הצבור ועד 6% מההפקדות החודשיות. לרוב, חוסכים שהם שכירים במקומות עבודה מסודרים יזכו בהנחה של עד כ־50% מהתקרות הקיימות.

ממה מורכבים דמי הניהול האישי?

דמי הניהול יורכבו מהגורמים הבאים: דמי ניהול לחברה שתציע את המוצר עבור תפעול המוצר ופלטפורמת המסחר — לרוב נעים בין 0.3%–0.4% מסך הנכסים המנוהלים; דמי ניהול למנהל תיקים שיבחר החוסך אם יבחר שלא לנהל את השקעותיו לבדו - תלוי בסיכום עם מנהל התיקים. בדרך כלל ככל שהסכום גדול יותר, דמי הניהול יהיו יותר אטרקטיבים; עמלות קנייה ומכירה של ניירות ערך - תלויות בתנאים שיוסכמו עם החברה שמציעה את המוצר; ודמי ניהול לחברות תעודות הסל - תלויים בתעודות שירכשו.

האם הניהול האישי מפחית את עלויות ניהול הפנסיה?

אף כי ניתן לצפות שניהול עצמאי יפחית את עלויות ניהול הפנסיה, אין הדבר נכון בהכרח. כל חוסך צריך לבחון אם השילוב בין דמי הניהול שהוא משלם לחברה המנהלת לבין התשלום למנהל התיקים מצדיק את המהלך כאלטרנטיבה לניהול המקצועי הרגיל שבו הוא נמצא כיום.

בנוסף החוסך יצטרך לשאת גם את עמלות הקניה והמכירה של ניירות הערך (כולל בגין רכישה של תעודות סל) וכן בדמי הניהול שגובה תעודת הסל. אמנם כיום החוסך ממילא נושא בעמלות הקניה והמכירה במוצרי הפנסיה הרגילים, אולם מכיוון שמדובר בחסכונות לטווח ארוך, השינויים בתיק אינם תכופים - כך שהעמלות מועטות. עם זאת, עבור רכישת תעודות סל בישראל, החוסך בניהול אישי יצטרך לשאת בעלות דמי הניהול שגובה התעודה.

בדרך כלל החברות שמציעות את מוצר ה־IRA מציעות עמלות אטרקטיביות למסחר עצמאי. עם זאת, החוסכים יצטרכו להפנים כי בניהול כספי פנסיה לא נכון לבצע שינויים תכופים בחיסכון שכן מעבר לקושי לצפות את תנודות השוק, פעולות קניה ומכירה מרובות צפויות לייקר את עלות הניהול העצמאי.

יש הטוענים כי האלטרנטיבה הראויה למוצרים הפנסיונים הרגילים המנוהלים היא באמצעות חיוב חברות הביטוח ובתי ההשקעות להציע מוצר חיסכון שמבוסס על מוצרי מדדים שישווקו בדמי ניהול נמוכים בתקרה שיקבע המפקח, אולם מהלך כזה טרם בוצע.

17 תגובות לכתיבת תגובה