צילום: רון קדמי

צילום: רון קדמי

בלעדי לכלכליסט

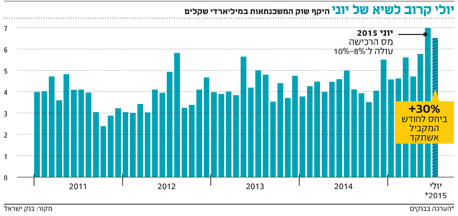

שוק המשכנתאות לא נרגע: בדרך ל־6.5 מיליארד שקל ביולי

אחרי שיא כל הזמנים של החודש שעבר עם 7 מיליארד שקל, הערכות בבנקים הן שהחודש היקף המשכנתאות יתקרב אליו. התנפלות המשקיעים על דירות תרמה בחודש הקודם להגעה לשיא, כעת גם זוגות צעירים ומשפרי דיור נוהרים לשוק

20.07.2015, 07:06 | תומר ורון

שוק המשכנתאות ממשיך להציג מספרים יוצאי דופן. אחרי שבחודש שעבר נרשם שיא כל הזמנים בשוק המשכנתאות, היקף המשכנתאות החדשות לחודש יולי צפוי להסתכם בכ־6.4–6.6 מיליארד שקל - זינוק של 28%–32% בהשוואה לחודש המקביל בשנה שעברה. בחודש שעבר עלה היקף המשכנתאות החדשות על כל הערכה מוקדמת והגיע לסכום אדיר וחסר תקדים של 7 מיליארד שקל.

קראו עוד בכלכליסט

תרחיש של 0% ריבית

סימני השאלה האלו מתחדדים על רקע הערכות של לא מעט אנליסטים בשוק בתקופה האחרונה כמו זו שפרסם אתמול מנהל מחקר מאקרו בבנק לאומי, דוד רזניק, שלפיה בנק ישראל צפוי להוריד את הריבית לאור חולשת נתוני היצוא. הורדת ריבית נוספת, ככל הנראה לרמה של 0%, בעיקר בגלל התחושה הפסיכולוגית שיש במספר 0 יכולה לשלוח עוד זוגות צעירים לשוק המשכנתאות שינפח עוד את תיקי המשכנתאות של הבנקים ובכך יתנפח גם החשש הגדול של בנק ישראל מסיכון בתחום. המספרים יוצאי הדופן של שוק המשכנתאות 19.2מיליארד שקל

היקף המשכנתאות החדשות שלקח הציבור מאז כניסתו של כחלון למשרד האוצר למעשה זה המספר הגבוה ביותר של שוק המשכנתאות ברצף של שלושה חודשים. הסכום האדיר הזה מיוחס אמנם בעיקר להעלאת מס הרכישה שהריצה משקיעים "לזלול" (כלשונו של שר האוצר) דירות ומהר, אך אם מניחים בצד את אפקט המשקיעים, המספר הזה הוא גם נורה אדומה לכחלון, לתוכנית שלו ולמקבלי ההחלטות בשוק הנדל"ן – נורה שאומרת בעיקר: אתם צריכים להתחיל לעבוד חזק יותר ומהר יותר כי הציבור כבר לא מאמין לכם. 18.5%השיעור שלו אחראים המשקיעים מכלל היקף המשכנתאות בחודש יוני לפי הערכות ראשוניות בבנקים

זהו אכן שיעור גבוה יחסית לשיעור המשקיעים בשוק המשכנתאות שעמד בשנה האחרונה על 15%–17%. המשמעות הישירה שלו היא שהמשקיעים נטלו בחודש יוני כ־1.3 מיליארד שקל – עלייה של 57% בהשוואה לחודש מאי השנה. אך מעבר לזינוק המטאורי שמיוחס להעלאת מס הרכישה המהיר אי אפשר שלא להסתכל על הצד השני של המטבע – בניכוי המשקיעים, רוכשי דירה ראשונה ומשפרי דיור לקחו כ־5.7 מיליארד שקל משכנתאות מהבנקים, היקף הביצועים הגבוה ביותר של סקטור זה. 4 פעמים מאז תחילת שנת 2008 נרשמו ביצועים חודשיים שהם גבוהים יותר מ־5 מיליארד שקל (אחד מהם אף נרשם בדצמבר 2014) לעומת זאת, בשבעת החודשים הראשונים של 2015, אחרי מערכת בחירות ואחרי שחוק מע"מ אפס נקבר סופית, כבר נרשמו ארבעה חודשים כאלו. יתרה מכך, מאז תחילת השנה יירשמו חודשיים שבהם הביצועים הם מעל ל־6 מיליארד שקל, סכומים שעד השנה לא נראו במחוזות שוק המשכנתאות. 38.5 מיליארד שקל היקף המשכנתאות הצפוי לשבעת החודשים הראשונים של 2015 – סכום שגבוה בכ־26% מהתקופה המקבילה ב־2014 אם הולכים אחורה אפשר לקבל תחושה שהשוק איבד כיוון מכיוון שבכל 2008 – כאשר מחירי הדיור רק החלו לעלות – היקף המשכנתאות השנתי היה 30 מיליארד שקל ובכל שנת 2009 הוא היה 34.6 מיליארד שקל.

70 תגובות לכתיבת תגובה