צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

סלינגר רוצה מהפכות אבל הכסף לא יזוז

המהלך של הפיקוח על הביטוח באוצר המאפשר ניוד בין ביטוחי מנהלים, נשמע, על פניו, כאחד שייטיב עם הציבור ויקל עליו. אלא שנדרשים צעדים שיבטיחו כי החברות הקטנות לא ייפגעו

שלשום הטילה המפקחת על הביטוח במשרד האוצר דורית סלינגר פצצה בשוק ביטוחי המנהלים. ההודעה הדרמטית שפרסמה עשויה לסייע "לחוסכים שבויים", שכספי הפנסיה שלהם מצויים בביטוח מנהלים. אלה זוכים מצד אחד למקדם קצבה נמוך במיוחד, המבטיח להם תשלום קצבה חודשית קבוע בעת היציאה לפנסיה, אך מצד שני משלמים על כך דמי ניהול גבוהים.

קראו עוד בכלכליסט

הרפורמה של האוצר, שמאפשרת לנייד ביטוחי מנהלים בין חברות הביטוח, נועדה לעודד את התחרותיות בשוק ולגרום להפחתת דמי הניהול הגבוהים באפיק זה. בסך הכל בשוק ביטוחי המנהלים כ־250 מיליארד שקל, אך כ־160 מיליארד שקל מתוכם שוכבים בפוליסות ישנות שהונפקו עד 2004 וזכאיות למקדם קצבה מובטח שלא קיים יותר בשוק. מקדם זה מגלם הנחת תוחלת חיים נמוכה יותר ולפיכך קצבה צפויה גבוהה יותר למבוטחים, ואף חברת ביטוח שתרצה לגייס לקוח לא תסכים להעניק אותו כעת. מכאן שנותרו כ־90 מיליארד שקל בלבד שלגביהם נוגע השינוי שמקדם האוצר.

האוצר מבקש לשים סוף לפרת המזומנים שממנה נהנות חברות הביטוח, בעיקר הגדולות שבהן, כמו הראל, מגדל, הפניקס מנורה וכלל, ולאפשר לבתי ההשקעות בעלי רישיון ביטוח להיכנס לשוק הזה. לחברות הביטוח הקטנות יותר, דוגמת איילון וביטוח ישיר, תסייע הרפורמה בהגדלת נתח השוק שלהן.

פסגות ואלטשולר שחם הם בתי השקעות שמחזיקים ברישיון ביטוח, והם שצפויים ליהנות מההודעה של סלינגר. ל"כלכליסט" נודע שפסגות צפויים להיכנס לתחום ביטוחי המנהלים. בבית ההשקעות אומרים כי בימים אלה הם לומדים את השינוי שבוצע, ולהערכתם בחודשים הקרובים תתאפשר התקדמות בעניין זה.

בחברות הביטוח עדיין מנסים לעכל את ההנחיה החדשה של סלינגר והעדיפו אתמול לשמור על שתיקה.

סלינגר מקווה כי ההנחיה העדכנית שלה תפתח את שוקי ביטוחי המנהלים לתחרות עזה בסגנון המזכיר את התמורות שקרו בשוק קופות הגמל לאחר העברתן מידי הבנקים לחברות הביטוח ולבתי ההשקעות. הגופים שרכשו את קופות הגמל החלו להילחם ביניהם על שוק עצום של יותר מ־150 מיליארד שקל, כשהעוגנים העיקריים היו התשואות ודמי הניהול. הציבור אמנם לא תמיד הרוויח ממלחמה זו, אך השחקנים בשוק החיסכון ארוך הטווח לצד סוכני הביטוח בהחלט נהנו מן המפץ הגדול.

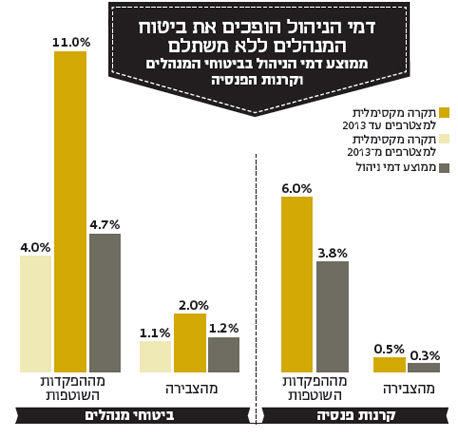

בביטוח המנהלים לציבור יש יותר מה להרוויח, משום שכיום דמי הניהול בפלח שוק זה גבוהים במידה ניכרת בהשוואה לקרנות הפנסיה. זאת מכיוון שמנהלי הכסף יודעים כי מדובר בקהל שבוי, וכי אין כל תמריץ להפחית את דמי הניהול עבורם.

השאלה הגדולה שעולה כעת לסדר היום היא כפולה: מצד אחד, האם חברות הביטוח ובתי ההשקעות יסתערו על האפשרות החדשה לנייד את כספי ביטוחי המנהלים. מצד שני, האם תהיה היענות מצד הציבור ומוכנות להזיז את החיסכון המשמעותי ביותר שלו מחברה אחת לשנייה, ובעיקר לגופים הקטנים יותר שסביר כי יהיו אגרסיביים בכל הקשור לדמי הניהול.

דווקא החוסכים המבוגרים הם שירוויחו מהרפורמה

לדברי איציק עוז, מנכ"ל שותף באגם לידרים, סוכנות הסדר בבעלות הפניקס, המרוויחים הגדולים מהמהלך יהיו דווקא החוסכים המבוגרים יותר, בני 50 ומעלה. עליהם צפויה תחרות גבוהה יותר שכן הם כבר צברו סכומים גבוהים יותר, מה שיאפשר לחברות הביטוח להתגמש בדמי הניהול (בעיקר בדמי הניהול מהצבירה). סיבה נוספת לכך היא ודאות גבוהה יחסית בכל הקשור לתוחלת החיים של המבוטחים המבוגרים יותר. עם זאת, גם הוא "לא צופה מלחמה של ממש. השחקניות הגדולות בשוק יישארו אותן שחקניות גם אחרי המהלך".

גם נסים ג'רבי, יועץ פנסיוני ושותף מנהל בקבוצת צבירן JTG, לא צופה מהפכה גדולה בשוק ביטוחי המנהלים: "המהלך לא יכניס שחקן נוסף לשוק אך יביא לירידה בדמי הניהול", אומר ג'רבי המקדם היום, שהופך את ביטוחי המנהלים למשתלמים רק במידה והחוסך יחיה עד גיל 102, הוא מאוד יקר ולא משתלם עבור מבוטחים בגילאי 50 ומעלה ובטח שלא עבור מבוטחים הקרובים לגיל הפרישה. הוא מתאים רק לצעירים, ולכן צפוי מעבר של מבוטחים לפוליסות זולות יותר.

להערכת ג'רבי נראה ניוד מסיבי וחברות הביטוח הגדולות, שעד עכשיו עמדו על הרגליים האחוריות ולא הסכימו להוריד את דמי הניהול, ייאלצו להילחם על הלקוחות כדי למנוע נטישה למתחרים אגרסיביים יותר.

מגדל היא השחקנית הגדולה ביותר בשוק

השחקנית הגדולה כיום בשוק ביטוחי המנהלים היא מגדל, המנהלת נכון לסוף הרבעון הראשון של 2015 נכסים בהיקף 108 מיליארד שקל. נכון לסוף 2014 עמדו הנכסים על 103 מיליארד שקל. אחריה מגיעות הראל, הפניקס, כלל ומנורה. נכון לסוף הרבעון הראשון השנה, להראל היקף נכסים מנוהל של 38.5 מיליארד שקל בביטוח חיים ונכון לסוף 2014 - 36.5 מיליארד שקל. להפניקס 32.7 מיליארד שקל נכון לסוף הרבעון הראשון של 2015 ואילו בסוף 2014 עמדו נכסים אלה על 31.4 מיליארד שקל.

במגדל נרשם הרווח הגבוה ביותר לתום 2014 מביטוחי המנהלים - 343 מיליון שקל. אחריה מגיעה מנורה, עם רווח של 217 מיליון שקל, ואז הפניקס, עם רווח שנתי של 99 מיליון שקל. הראל וכלל רשמו רווח כולל של 40 מיליון שקל ו־29 מיליון שקל בהתאמה.

קצבה חודשית נמוכה בהרבה ביחס לקרן פנסיה

היועץ הפנסיוני הוותיק אבי אייכלר לא חושב שהמהלך טומן בחובו מהפך, לפחות לא בשנים הקרובות. "בעוד שלוש שנים השינוי בתעשייה יהיה מינורי, אולי 2% של תזוזת מבוטחים מחברה אחת לאחרת", אמר אייכלר ל"כלכליסט". "גם היום כל לקוח יכול להוזיל את דמי הניהול שלו בקלות, ללא הצעדים שנוקט האוצר. פשוט עליו לבוא לחברת הביטוח ולומר, 'אני מעוניין לעבור'. זוהי פוליסה מאוד מאוד רווחית עבור חברת הביטוח, וכדי למנוע את עזיבתו היא פשוט תוזיל לו את דמי הניהול".

לטענת אייכלר, מוצר ביטוח המנהלים הוא חסר ערך משום שנגבים בו דמי ניהול מאוד יקרים עבור הבטחת תשלום ל־20 שנה (מעבר לכך כתלות בתוחלת החיים); אולם בתמורה הוא משלם קצבה חודשית נמוכה בהרבה ביחס לקרן פנסיה. "ביטוח המנהלים לא לוקח בחשבון הערכות סטטיסטיות של תוחלת חיים. מדובר על מוצר מימוני פשוט ויקר", הדגיש אייכלר.

להערכתו, לא צפויה תזוזה רבה של מבוטחים מחברה אחת לאחרת משום שלבתי השקעות ולחברות ביטוח קטנות יש הון עצמי נמוך יחסית, ולא בטוח שלקוח שנמצא כיום אצל אחת מהמתחרות הגדולות בענף ירצה להסתכן ולעבור לחברה קטנה.

בעיה נוספת שמציג אייכלר נוגעת לאפשרות כי בהמשך הדרך, יועלו דמי הניהול כתלות בתוחלת החיים. "מדוע שלקוח היום יעבור, הוא יעדיף להישאר עם דמי ניהול קבועים, ולכל היותר ינסה להוריד אותם קצת".

איך לוודא שהמהלך ייטיב עם הציבור

"מבחינה ציבורית, באופן עקרוני אי אפשר להתנגד למהלך הזה", אומר אומר מאיר שביט, לשעבר המפקח על הביטוח ושוק ההון וכיום מנכ"ל איגוד חברות הביטוח. "טרם גיבשנו עמדה רשמית אבל אני מאמין שענף הביטוח לא יתנגד, למרות שיהיו חברות שירוויחו מהמהלך ויהיו חברות שייפגעו".

שביט מציין כי בעיניו "זהו צעד מבורך בתנאי שמוודאים שרוב מכריע של התועלת ממנו עובר למבוטח ולא לסוכנים, ובאופן שלא יוצר עומס על חברות ביטוח חלשות יותר".

בינתיים הוא מציע שלוש דרכים להבטיח שהצעד של המפקחת ייטיב עם הציבור. הראשונה נוגעת לקביעת תקרה לעמלת הסוכנים. "יש להגביל את העמלה בהתייחס לחיסכון בדמי הניהול שנוצרת ללקוח. כלומר, אם סוכן הביטוח לא מביא חיסכון בדמי הניהול של הלקוח, הוא לא יקבל עמלה. אם לא יגבילו את העמלות לתועלת שנבעה למבוטח מניוד הפוליסה, המבוטח לא יהנה והסוכנים יחגגו".

"סלינגר אומרת, 'אני אפתח את התחרות והמבוטח יוכל להעביר את הפוליסה שלו למקום שבו יקבל דמי ניהול נמוכים יותר'", הסביר שביט. "אבל כנראה שמעט מאוד מבוטחים יעשו זאת באופן ישיר, אלא באמצעות סוכני הביטוח. החשש הוא שאלה שייהנו מהמהלך הם סוכני הביטוח, שחותכים קופון בדמות עמלה, בעוד שהתועלת בדמי הניהול למבוטח תיוותר קטנה", אומר שביט.

דרך שנייה שמציע שביט היא לדאוג לאמות מידה פיננסיות עבור חברות הביטוח הקטנות. אלה עלולות למצוא עצמן כשבידיהן היקף עצום של פוליסות ביטוח מנהלים, שעשוי להביא לקריסתן אם אחת מהן תבצע התחייבויות מעבר ליכולותיה.

"נוכח השינוי, חברת ביטוח קטנה עם הון לא גדול תקבל תיק של פוליסות שהמפקח הקודם עודד שריג חשב שהן מסוכנות ואף אסר על מכירתן. אם תהיה תנועה ערה מאוד, ייתכן שחברה קטנה תקבל תיק שממדיו גדולים עליה וזה יפגע ביציבותה", אמר שביט.

כדי למנוע זאת מציע שביט לחייב חברות שגדלות מהר בתחום זה להגדיל את ההון לטובתו. "אם כל העוברים מביטוח מנהלים אחד לאחר יצטברו בחברה אחת או שתיים, ייווצר בלון מסוכן. נדרשים מנגנונים שיאסרו על החברות לגדול יתר על המידה, וכן שיישמרו אמות מידה פיננסיות מתאימות".

דרך שלישית שמציע שביט היא לפתוח את השוק למכירת פוליסות חדשות. "המפקח הקודם כבר אמר שביטוח המנהלים הוא מוצר מסוכן, והמהלך הזה רק יגביר את הסכנה. דמי הניהול מהווים את ההכנסות של חברות הביטוח ואם הם ירדו, וההתחייבויות לא ישתנו - שוק הביטוח יהיה מסוכן יותר".

בנוסף מעלה שביט תהייה - אולי במקום להותיר ניוד תיקים, נדרשות פשוט פוליסות מנהלים חדשות וזולות עם מקדם קצבה נמוך יותר. "פוליסות חדשות יתחרו בקרנות הפנסיה ויורידו את דמי הניהול בהן. לא ברור למה לאפשר ניוד של תיק קיים ולא לפתוח פוליסות חדשות וזולות", תהה שביט.

מקדם קצבה - מספר שבעזרתו "מתרגמים" סכומים שנצברו בחיסכון פנסיוני לקצבה חודשית לשארית החיים. לדוגמה: מבוטח שצבר בחיסכון הפנסיוני מיליון שקל והובטח לו מקדם קצבה של 200, יקבל בשארית חייו קצבה של 5,000 שקל בחודש: 5,000 = 200 / 1,000,000.

לא התפרסמו תגובות לכתיבת תגובה