בדיקת כלכליסט

לוקחים עכשיו, ריבית אח"כ: הריבית האפסית במשק מדלגת על הלקוחות

סביבת הריבית הנמוכה לא מונעת מחברות כרטיסי האשראי לגבות ריביות גבוהות על הלוואות כדי להגדיל את הכנסותיהן. והלווים? הם ממשיכים להתנפל על ההלוואות שמציעות החברות, ואלו גדלו ב־63% בשלוש שנים

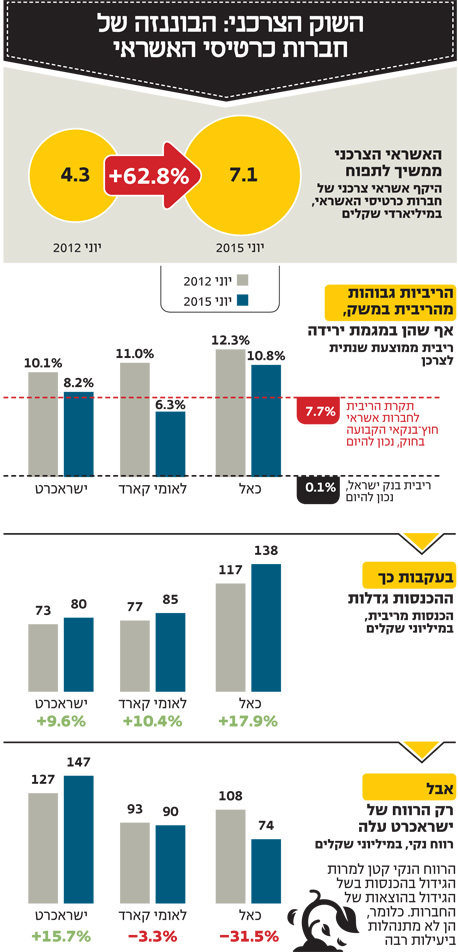

משקי הבית הגדילו את היקף ההלוואות שנטלו מחברות האשראי ביותר מ־700 מיליון שקל מאז תחילת השנה, כך עולה מדו"חות חברות כרטיסי האשראי כאל, לאומי קארד וישראכרט לרבעון השני של 2015. הר ההלוואות מחברות האשראי מסתכם ב־7.1 מיליארד שקל נכון לסוף יוני 2015. אם משווים את המספר הזה ליוני 2014 עולה כי היקף ההלוואות של משקי הבית גדל ב־26.5%. כלומר, משקי הבית הגדילו את סכום ההלוואות שלהם ב־1.5 מיליארד שקל.

קראו עוד בכלכליסט

התמונה נעשית מדאיגה כשמביאים בחשבון את העובדה שההלוואות של חברות כרטיסי האשראי הן לרוב לכמה חודשים, ולכן העלייה המתמדת בהיקפן יכולה להצביע על שגרת חיים מסוכנת של חלק ממשקי הבית שחיים מהלוואה להלוואה.

תיק האשראי הצרכני של לאומי קארד, שהוא הגדול ביותר בענף, קפץ ב־24.6% בהשוואה ליוני 2014 וכעת הוא מסתכם ב־3.4 מיליארד שקל. כאל הגדילה את היקף ההלואות שלה ל־2.5 מיליארד שקל - עלייה של 16%, ותיק האשראי של ישראכרט גדל ב־63% בהשוואה ליוני 2014 והסתכם ב־1.25 מיליארד שקל.

ריבית של מעלה

מה שהופך את תחום האשראי הצרכני לרווחי במיוחד עבור חברות האשראי הוא הריבית שהן גובות מהלקוחות, שאינה תואמת את הריבית במשק.

כבר כמעט שנה ריבית בנק ישראל היא 0.1%–0.25%, וזאת לאחר ירידה מתמשכת שהביאה לסביבת הריבית האפסית הזאת, ובכל זאת חברת כרטיסי האשראי כאל העמידה ביוני האחרון הלוואות בריבית של 10.7% לצרכנים. הריבית הממוצעת של כאל על תיק ההלוואות שלה היא הגבוהה ביותר מבין חברות כרטיסי האשראי - 10.8%.

חברת ישראכרט גבתה מלקוחותיה ריבית ממוצעת של 8.2%, ואילו הריבית הממוצעת בחברת לאומי קארד היתה 6.3%, זאת בעיקר הודות לרכיב האשראי לרכישת רכב שמעמידה החברה, שכן שליש מתיק האשראי שלה הוקצה לטובת רכישת רכב - פעילות אשראי המאופיינת בריביות נמוכות יותר מאחר שהחברה מחזיקה בטוחה בדמות הרכב במקרה של אי־פירעון הלוואה.

תחום ההלוואות הפך למנוע הצמיחה העיקרי של חברות האשראי, שמשווקות אותן במרץ עבור לקוחותיהן. בשנים האחרונות נמצא התחום הזה במרכז האסטרטגיה של החברות. הקפיצה בהיקף ההלוואות השנה אינה חריגה, אך אם מסתכלים על התפתחות תיק ההלוואות של חברות כרטיסי האשראי מיוני 2012 אפשר לראות שבתוך שלוש שנים הוא זינק בכ־63%.

עם היקף ההלוואות גדלו ההכנסות של החברות מריבית. סעיף זה הוא הסעיף שמציג את הצמיחה המרשימה ביותר בדו"חות החברות לרבעון השני של 2015. ההכנסות מריבית גדלו ב־13% ביחס ליוני 2014 והסתכמו ב־303 מיליון שקל.

זהירות, תקרה

הריביות של חברות כרטיסי האשראי מעניינות היום במיוחד מאחר ששרת המשפטים איילת שקד מקדמת בימים אלה הצעת חוק שנוגעת לחברות ולריביות שהן גובות. לפיה, תיקבע תקרת ריבית שאליה יהיו כפופות גם חברות האשראי והיא תעמוד על 20.1%. כלומר, הצרכן לא ממש ירגיש שישנה מגבלה.

כיום חלה תקרת ריבית על גופים המספקים אשראי חוץ־בנקאי על פי חוק המסדיר הלוואות שכאלה. כלומר, המגבלה לא חלה על חברות כרטיסי האשראי. שיעור תקרת הריבית המותרת מחושב כמכפלה של הריבית שגובים הגופים הבנקאיים עבור האשראי הלא צמוד עם 2.25. תקרה זו ידועה גם בשם ריבית שוק אפור. לפי נתוני בנק ישראל, ריבית זו במגמת ירידה ועומדת כיום על 7.8%.

החוק של שקד מקודם גם על רקע פעילותה של ועדת שטרום להגברת התחרות במערכת הבנקאית. לפי הערכות, הוועדה צפויה להמליץ על הוצאת חברות כרטיסי האשראי מבעלות הבנקים. אם חברות אלה לא יהיו בבעלות הבנקים, המגבלה הקיימת בחוק כיום תחול גם עליהן.

הרציונל שעומד מאחורי החוק נכון בעיקרו וכבר עלה בדיוניה של ועדת זקן לקידום התחרות במערכת הבנקאית. ירידת הריבית עד לרמתה האפסית כיום העמידה קושי משמעותי בפני הגופים החוץ־בנקאיים, שכן רוב הלקוחות המבקשים אשראי חוץ־בנקאי מצויים ברמות סיכון גבוהות יותר מאלה של לקוחות שנוטלים אשראי מבנקים ומחברות כרטיסי האשראי. למרות זאת, הריבית שגופים אלה יכולים לגבות נמוכה יותר.

הבעיה העיקרית בתקרה הנוכחית היא התלות המרכזית בריבית המרכזית של בנק ישראל ובאשראי הלא צמוד שמעניקים הבנקים - פרמטרים המצויים בירידה מתמדת בתקופה האחרונה אשר גוררים עמם את תקרת הריבית שיכולים לגבות הגופים החוץ־בנקאיים.

תקרה וקוץ בה

אלא שהנוסחה החדשה של שקד אינה מספקת מענה של ממש, לא לגופים החוץ־בנקאיים ולא לריביות הגבוהות של חברות כרטיסי האשראי. אמנם הנוסחה אושרה בוועדת השרים לענייני חקיקה, אך אישורה לא עבר בשקט, וח"כ אלי כהן מכולנו פנה לשקד וביקש ממנה לבחון אותה מחדש. "עצם הרעיון לקבוע תקרה הוא ראוי, אבל תקרה של 20% היא מקוממת ונועדה להכשיר את הריביות השערורייתיות שגובות חברות כרטיסי האשראי", אמר כהן בנושא.

הצעת החוק הזאת של שקד היא לא החוק היחיד שמקדם משרד המשפטים בנוגע לשוק האשראי. בימים אלה מקדם המשרד גם את חוק נתוני האשראי.

מטרת החוק היא להנגיש מידע פיננסי על לקוחות ועל מידת הסיכון שהם מהווים כנוטלי הלוואות לכלל הגופים שיכולים להציע ללקוחות הלוואות, וזאת במטרה להגביר את התחרותיות בשוק הריכוזי הנשלט בידי שלוש חברות בלבד. כיום המידע הפיננסי הזה מצוי רק ברשותו של הבנק שבו מתנהל החשבון של הלקוח. אם מאגר כזה יוקם ויופעל בצורה אפקטיבית, הוא צפוי לבטל את היתרון שיש כיום לחברות כרטיסי האשראי, שנהנות מנגישות למידע הזה משום שהן מצויות בבעלות הבנקים, על פני חברות המימון החוץ־בנקאי.

27 תגובות לכתיבת תגובה