צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

מכירת גולן טלקום סוללת את הדרך לעליית מחירים

מניות סלקום ופרטנר זינקו אתמול בעקבות חשיפת כלכליסט את ההסכם בין אלקטרה של גרשון זלקינד לגולן טלקום. המודל המסתמן של הבעלים החדשים: בלי השקעה בתשתית ועם מחירים גבוהים יותר לצרכנים

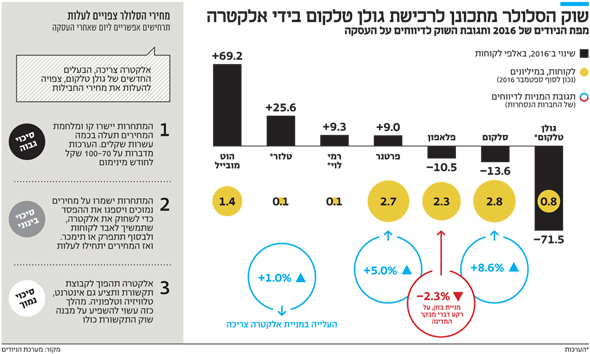

מניות סלקום ופרטנר זינקו אתמול ב־8.6% וב־5% על רקע חשיפת "כלכליסט" כי העסקה לרכישת גולן טלקום בידי אלקטרה צריכה מקבוצת אלקו וגיל שרון עומדת להיסגר. בצהרי היום רשמה סלקום קפיצה של 13%, אולם העליות התמתנו מעט והחברה סגרה בשווי של 3.4 מיליארד שקל. אמש, בסביבות 22:00, נחתמה העסקה באופן רשמי.

קראו עוד בכלכליסט

עסקה כזאת שווה לסלקום הרבה יותר מלחברות אחרות משום שהיא מבטיחה לה הכנסה של יותר מ־2 מיליארד שקל בעשר השנים הקרובות, וגם מכניסה שחקן חדש שצפוי להיות הרבה פחות אגרסיבי מהבעלים הקודם מבחינת מבצעים והנחות.

עוצמת התגובה של שוק ההון למהלך של חתימת העסקה הבהירה מעל לכל נקודה מהותית: השוק מאמין שעזיבה של מיכאל גולן את הזירה תוליד מציאות חדשה, נטולת המבצעים האגרסיביים שלו, שהגיעו בשיאם לחבילות של 9.99 שקלים בלבד לחודש.

זו הסיבה המרכזית לזינוק החד במניות. לפי ההסכם שהתגבש, אלקטרה צריכה שבשליטת משפחת זלקינד והמנוהלת בידי זאב קלימי תשלם 350 מיליון שקל עבור גולן, אולם 130 מיליון שקל מתוכם תלווה לה סלקום, המתחרה והנושה הגדול של גולן טלקום. סכום דומה ילוו לאלקטרה הבנקים, כך שההון העצמי בעסקה יהיה של כ־90 מיליון שקל בלבד.

גם חתימה על ההסכם לא מבטיחה את הצלחת העסקה

סיום חיובי של המו"מ יהיה שיאו של תהליך ממושך שהחל באוגוסט 2015, עת הבעלים של גולן העמידו את החברה למכירה במהלך דרמטי לאחר שלא הצליחו לעמוד בהתחייבות לפריסת 40% מהרשת בתוך שנתיים. באותו יום זינקה מניית סלקום ב־15% ומניית פרטנר ב־12%. גולן שכרה את בנק רוטשילד להוביל את התהליך, וכעבור שלושה חודשים, בנובמבר 2015, חתמה סלקום על רכישת גולן ב־1.17 מיליארד שקל. משרדי האוצר והתקשורת ורשות ההגבלים לא אישרו את העסקה, והתהליך נפתח מחדש.

בספטמבר האחרון עמדה החברה להימכר לאלקו אחזקות ולגיל שרון, אבל אלקו נסוגה ברגע האחרון. המו"מ התחדש לפני כחודשיים והואץ בחודש שעבר כשסלקום פנתה לבית המשפט בבקשה להוציא לגולן צו פירוק. בית המשפט שלח את הצדדים לגישור לאחר שבנק מזרחי־טפחות, אחד הנושים הגדולים של גולן, התנגד לפירוק. מאותו רגע הזדרזו הצדדים להגיע לשלב החתימה.

אבל גם חתימה על הסכם איננה סוף פסוק. כפי שרשות ההגבלים פסלה את עסקת סלקום־גולן, היא עלולה לפסול גם את העסקה הנוכחית או לפחות את אחד המרכיבים החשובים שלה — ההלוואה של סלקום לגולן — שיוצרת תלות בין החברות. מקורבים למגעים טוענים כי ההלוואה הזו היא מה שהציל את המו"מ בין הצדדים והביא את אלקו לחתימה בסיבוב השני. סיכון נוסף לעסקה מציבה פרטנר, שכבר הצהירה שתילחם במצב שבו הסכם שיתוף הרשתות של סלקום עם גולן יהיה שונה מהותית מההסכם שלה מול הוט מובייל. פרטנר והוט מובייל מחוייבות בהשקעה מלאה ברשתות דור 3 ודור 4, ואילו גולן מחוייבת להשקיע עלות מלאה ברשת דור 3 ורק חצי עלות בדור 4.

השוק יודע למה הוא מצפה לעליית מחירים

סלקום מעדיפה מכירה של גולן על פני פירוק החברה, לטענת משפטנים, משום שהסיכויים של סלקום להביא את גולן לפירוק בבית המשפט לא היו גבוהים בסופו של דבר. סלקום אמנם טוענת לחוב של 600 מיליון שקל מצד גולן, אבל החוב הזה לא מופיע בספרים שלה כנכס, וגולן עצמה התכחשה לו בשלב מסויים וטענה כי מדובר בוויכוח מסחרי. גם אם השופט כן היה מחליט על פירוק של גולן, היתה אפשרות ריאלית שרכישה שלה תותר רק לגוף חיצוני שאיננו אחד מארבעת המפעילים הקיימים.

הנקודה החשובה ביותר היא שבמקרה של פירוק סלקום היתה מפסידה הכנסה של יותר מ־200 מיליון שקל בשנה, דמי שיתוף של גולן על הרשתות שלה. גם אם פיזור הלקוחות שלה היה מביא לסלקום 200—230 אלף לקוחות, רבע מהלקוחות של גולן לפי הערכות, ספק אם ההכנסה היתה גדולה יותר.

יש בסיס לסברה של השוק כי תחת השליטה של אלקטרה ושרון רמת המחירים לא תרד יותר לרמות ההתאבדות שהוביל מיכאל גולן. החישוב פשוט: גולן שילם דמי שימוש נמוכים של 140 מיליון שקל בשנה לסלקום, ולכן יכול היה להוריד מחירים. בתשלום של עד רבע מיליארד שקל בשנה, אלקטרה לא תוכל להרשות לעצמה רמות מחירים כאלה ועדיין להחזיר את ההשקעה ולהיות רווחית. כך עולה הסבירות לעליית מחירים, או יותר נכון זחילת מחירים כלפי מעלה. עליית מחירים טובה לחברות ולכן הובילה לעלייה במחירי המניות.

עבור הצרכנים זו בשורה הרבה פחות טובה. עם אלקטרה כבעלים של המפעיל החמישי נצטרך להיפרד מרמות המחירים של 20—30 שקל לחודש. אלקטרה מחזיקה ברשתות כמו מחסני חשמל ושקם אלקטריק, ובאף אחת מהן לא ביצעה מכירות חיסול. זו אינה המדיניות שלה. מיכאל גולן יפנה את הזירה והתחרות בין החברות תהיה יותר מבוקרת.

שני גורמים יכולים בכל זאת לעצור עליית מחירים: החלטה של הוט להילחם בשטח הסלולר כדי להחזיר לעצמה אובדן נתח משוק הטלוויזיה לטובת סלקום ופרטנר, וכניסה של שחקן שישי — אקספון — לשוק הסלולר.

אקספון של חזי בצלאל חברה לקרן סקיי והתמודדה מול אלקטרה על הרכישה של גולן, והחליטה לפרוש. היא עשויה לחזור למשחק בדלת האחורית כמפעיל מן המניין, שכן בשוק יש שישה רשיונות ובצלאל הוא השישי. כניסה שלו עם מאגר לקוחות אפסי תחייב אותו להעניק פיצוי מספיק גדול במחיר כדי לצרף אליו מנויים, ובמקרה כזה סביר להניח שהוא יהיה זה שיוריד מחירים.

זו הסיבה שייתכן שריצת המשקיעים למניות סלקום ופרטנר אתמול היתה מהירה מדי. הסיכוי לחזרה של מבצעים אגרסיביים עדיין קיים, ועבור סלקום ופרטנר, וכנראה גם גולן תחת הבעלות החדשה, זהו סוג של סיכון שעלול למנוע מהם או לפחות לעכב העלאת מחירים.

יישור קו, מהלך אסטרטגי או קבוצת תקשורת חדשה

אם לשים את כל הניתוחים וההערכות בצד, החזון של מנכ"ל פלאפון לשעבר והיו"ר המיועד של גולן טלקום גיל שרון הוא העלאת מחירים. שרון מבין שהמחירים האגרסיביים של גולן הם תוצאה ישירה של התשלום הנמוך שהיא משלמת על הרשת (שלא הקימה), והמצב הזה לא הולך להימשך אחרי הרכישה.

בהנחה שאלקטרה אכן תעלה מחירים, ישנם כמה תרחישים שיכולים לקרות בשוק. הראשון, ובעל סיכויי ההיתכנות הגבוהים ביותר, הוא ששוק הסלולר יתקרר וכל החברות יבצעו העלאת מחיר בדומה לאלקטרה. מלחמת המחירים תימשך, אבל הקו האדום שעומד כיום על כ־20 שקל יזחל לאט לאט כלפי מעלה. אין לדעת במדויק לאן יגיעו מחירי המינימום, אבל הערכות בשוק מדברות על 70—100 שקל לחודש לחבילות הזולות ביותר.

התרחיש השני, שלו סיכויי היתכנות בינוניים, הוא שהחברות המתחרות יעשו על אלקטרה מהלך אסטרטגי כדי להחלישה. המתחרות מודעות למצב הרגיש של הרוכשת, שתנסה בשלב זה להחזיר השקעות, ופשוט יישארו באותה נקודה. לא תהיה להן בעיה להמשיך לגרור את ההפסדים הכספיים אם הדבר אומר שבמקביל הן שוחקות את המתחרה עד לרמת היעלמות מהשוק. אלקטרה, שלא תוכל להמשיך למכור במחירי הפסד, תיאלץ להעלות מחירים, ולקוחות גולן שבאופיים מוטי מחיר יחפשו את ההצעה הזולה ביותר מחוץ לחברה, מה שיגרום לאלקטרה להמשיך לאבד לקוחות מחבית ה־800 אלף שלה עד לרמה של התפרקות ומכירת החברה. ואז, לאחר שאלקטרה תיעלם, המחירים יתחילו לעלות.

התרחיש השלישי, שהסבירות שיתממש נמוכה, הוא שאלקטרה, שהשקיעה כבר כל כך הרבה כסף ומודעת למצב שלה, לא תסתפק בחברת סלולר בלבד ותרחיב את גולן לקבוצת תקשורת שתציע אינטרנט, טלוויזיה ושירותי טלפוניה. ייתכן שהחברה אפילו תחליט שהיא הופכת להיות שחקנית מלאה בשוק התקשורת ותפרוס תשתית סיבים עצמאית על גבי התשתית הפסיבית של בזק, או אפילו תרכוש את גרעין השליטה במיזם הסיבים האופטיים של חברת החשמל.

לפי הערכות בשוק, הסכם שיתוף הרשתות עם סלקום, אם יאושר, יעלה לאלקטרה ולשרון, עם חתימת העסקה, 400—500 מיליון שקל. הסכם כזה יכשיר בדיעבד את הפרת תנאי הרישיון של גולן טלקום, שהתחייבה לפרוס רשת סלולרית עצמאית בכל הארץ ולא עשתה זאת. כך יהפכו אלקטרה והחברה־האם שלה קבוצת אלקו לשותפות השלישיות של סלקום ברשת, לצד אקספון של בצלאל, שנמצאת בתחילת הדרך וכעת תשלם פחות על השותפות ברשת. הרשת תוחזק בידי חברה חיצונית שתהיה בבעלות משותפת ושווה של שלוש השותפות, בדומה לחברת PHI שהקימו פרטנר ו־HOT. אלקטרה ואקספון יצטרכו לשלם בכל שנה, לפי הערכות, 100—150 מיליון שקל על תחזוקת הרשת, והסכום עשוי לעלות בהתאם לקצב המשך פריסת תשתית דור 4 ולשדרוגים עתידיים.

עוה"ד חיים פרידלנד ואבי מיר ממשרד גורניצקי ושות' ייצגו את גולן טלקום ועו"ד מרק רבין מגולדפארב ייצג את אלקו.

81 תגובות לכתיבת תגובה