האינפלציה בארה"ב כבר ברמה של 2.5% - למה בישראל היא מסרבת להתעורר?

אפריל נחשב לחודש הטוב ביותר של האג"ח הצמודות, אך המשקיעים בישראל נפטרים מהן בינתיים, כי הם מתקשים לראות אינפלציה באופק

נתוני הצמיחה ברבעון הרביעי הפתיעו

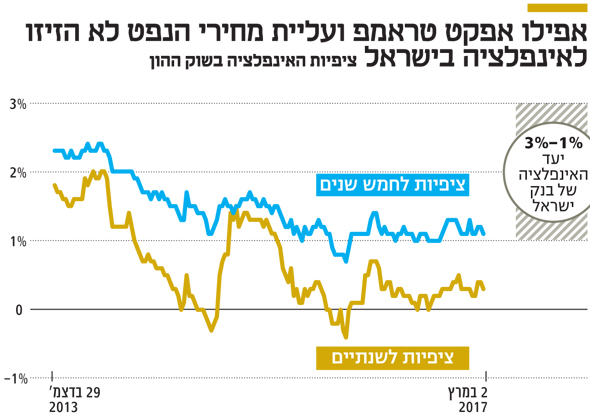

פרסום נתוני הקריאה הראשונה של צמיחת המשק ברבעון הרביעי של 2016 הפתיע רבים. אמנם הצמיחה הבריאה היתה ידועה, אבל קצב שנתי של 6.2% הוא כה גבוה עד שאפילו בנק ישראל מיהר להסביר שללא זינוק חריג במכירות הרכב קצב הצמיחה היה נמוך משמעותית. במצב נורמלי צמיחה חזקה אמורה להוביל להתפתחות ציפיות להעלאת ריבית, שתוביל לעליית תשואות באג"ח — ובמיוחד כשהתשואות בעולם במגמת עלייה. אולם המצב בישראל אינו בדיוק נורמלי, שכן האינפלציה האפסית שהיא מהנמוכות בעולם (רק בסעודיה האינפלציה היתה נמוכה יותר בשנה האחרונה) והשקל החזק אינם מאפשרים לבנק ישראל להעלות ריבית.

חוץ מציפיות המשקיעים לגבי השינוי בתוואי הריבית, גם לאינפלציה תפקיד מכריע בקביעת רמת תשואות האג"ח. אם נוסיף למשוואת הצמיחה גם את העובדה ששיעור האבטלה בישראל עומד על 4.3% בלבד, ושמאז 2014 — השנה שבה החלה האינפלציה השלילית — עלה השכר הריאלי במשק בכ־8.5%, הרי שהיינו מצפים לראות עלייה בציפיות האינפלציה. אך בפועל ציפיות האינפלציה לשנתיים וחמש שנים נמצאות ברמה נמוכה יחסית כבר יותר משנה וחצי, ובשבוע האחרון אף המשיכו לרדת. אפילו אפקט טראמפ, עלייה חדה באינפלציה ובציפיות האינפלציה במרבית המדינות בעולם ועלייה של יותר מ־60% במחיר הנפט בשנה האחרונה לא הצליחו להעיר את ציפיות האינפלציה ואת האינפלציה עצמה בישראל.

אנו כבר בחודש מרץ, שלרוב מתחיל את עונת המדדים החיוביים, והמשקיעים נמצאים בפרשת דרכים. מצד אחד, גורמים כלכליים כמו יוקר המחיה ופתיחת השוק המקומי לתחרות מחו"ל מונעים מהמחירים לעלות, והם אינם צפויים להשתנות בקרוב. גורם נוסף שלוחץ את האינפלציה מטה הוא התחזקות השקל לעומת סל המטבעות. מאז 2014 נחלש שער החליפין האפקטיבי בכ־12% מול השקל, ומתחילת השנה כבר נחלש בכ־4% (גם הדולר נחלש בשיעור דומה). השפעת שער החליפין של השקל על האינפלציה גרעה ממנה כ־2.2% בשלוש השנים האחרונות.

האינפלציה בישראל מתמקדת במרץ־אוגוסט

הכיוון העתידי של השקל אינו מובן מאליו, וזה שהוא התחזק בשנים האחרונות אינו מחייב שימשיך כך בעתיד, בעיקר נוכח ההתערבות של בנק ישראל, המשך העלאת ריבית בארה"ב והעובדה ששקל חזק מדי יוביל בסופו של דבר להתמתנות הצמיחה. גם האמירה של המשנה לנגידת בנק ישראל, ד"ר נדין טרכטנברג, שהשקל חזק מדי ואינו תואם את מצב הכלכלה המקומית, מעידה על כך שעוצמתו של המטבע אינה חייבת להימשך לעד.

| |||

אחד הגורמים שעשויים להשפיע על התיקים הסולידיים הוא היחס בין האג"ח השקליות לצמודות. סטטיסטית, האינפלציה בישראל מתמקדת בחודשים מרץ־אוגוסט, ואילו בסתיו ובחורף המדדים נוטים ליציבות או לירידה קלה. בשנים 2004–2014 היה קשר חזק בין העונתיות במדדי המחירים לצרכן לביצועי האג"ח הממשלתיות. אולם בשלוש השנים האחרונות הקשר נעלם כמעט, וזאת בשל המדדים השליליים שהובילו לכך שגם בעונת המדדים החיוביים האינפלציה בקושי עלתה. כך שאם בעבר אפשר היה לחלק את העדפות ההשקעה לשתי מחציות — ינואר־יוני עם עדיפות לאפיק הצמוד, ויולי־דצמבר עם עדיפות לאפיק השקלי — הרי שבשלוש השנים האחרונות רק באפריל ניצחו במובהק האג"ח הצמודות.

להערכתנו, הסיבה לכך היא הערכות למדד אפריל, הגבוה ביותר בשנה, שמתפרסם ב־15 במאי. בשנים 2004–2014 עלה מדד אפריל ב־0.85% בממוצע, כך שמשקיעים שרצו ליהנות מההצמדה הקדימו לרכוש את האג"ח הצמודות מבעוד מועד. אולם לאכזבתם, המציאות בשלוש השנים האחרונות הובילה לכך שמדד אפריל עלה בממוצע רק ב־0.37%. זו הסיבה לכך שבמאי, שבו מפורסם המדד שבעבר ליבה את אווירת האינפלציה, הניב האפיק השקלי תשואה עודפת של כ־0.6% על האלטרנטיבה הצמודה.

אמנם בשלב זה לא צפוי שינוי באינפלציה בישראל, אבל קשה לראות מצב שבו בעולם קצב עליית המחירים עובר את ה־2% ואצלנו הוא יישאר אפסי לאורך זמן. ציפיות אינפלציה נמוכות, התאוששות בשער החליפין האפקטיבי וקרבה לאפריל עשויות לייצר תיקון כלפי מעלה במחירי האג"ח הצמודות ובציפיות האינפלציה.

דרור גילאון הוא הבעלים של האתר להאצת הידע וההון הפיננסי

השורה התחתונה: ציפיות אינפלציה נמוכות, התאוששות בשער החליפין האפקטיבי וקרבה לחודש אפריל עשויות לייצר תיקון כלפי מעלה במחירי האג"ח הצמודות

5 תגובות לכתיבת תגובה