צילום: אוראל כהן

צילום: אוראל כהן

אפליקציות התשלומים: הפתרון של הבנקים לפיצול מהאשראי

בנק הפועלים ובנק לאומי מקדמים בחודשים האחרונים את אפליקציות התשלומים ביט ופפר פיי. בבנקים בונים עליהן כפלטפורמה לשיווק הלוואות, כאמצעי לאיסוף מידע על לקוחות ובסופו של דבר כתחליף לחברות כרטיסי האשראי, שמהן הם נאלצים להיפרד

בנק הפועלים ובנק לאומי מאז ומעולם התחרו ביניהם, אך נראה שהפעם התחרות הזו עולה מדרגה. שני הבנקים הגדולים, ובמידה מסוימת גם בנק דיסקונט, נאבקים ביניהם כעת בניסיון לתפוס כמה שיותר מהר נתח גדול ככל הניתן בשוק האפליקציות להעברת כספים.

קראו עוד בכלכליסט

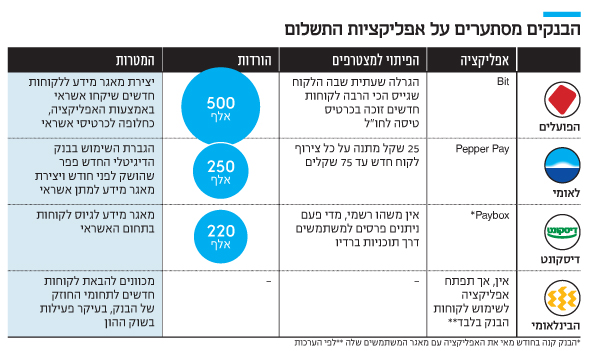

כך למשל, בנק לאומי הודיע לאחרונה ללקוחות Pepper pay (פפר פיי) כי יעניק להם 25 שקלים על כל לקוח שיצרפו לאפליקציה. פועלים לא נשאר חייב ויצא בקמפיין מתוקשר המודיע ללקוחות Bit (ביט) כי בכל שעה תיערך בין הלקוחות תחרות, שבה הלקוח שיצרף הכי הרבה לקוחות חדשים יזכה בכרטיס טיסה לחו"ל.

על פניו זה נראה כמו קרב יוקרה בין שני בנקים על חדשנות דיגיטלית, אך מה שמניע את המאבק הוא בעיקר העובדה שהבנקים נדרשים למכור את חברות האשראי שבבעלותם - לאומי קארד במקרה של לאומי וישראכרט במקרה של הפועלים - בתוך שנתיים וחצי.

הבנקים רוצים להמשיך לקבל מידע על הרגלי הצריכה של לקוחותיהם גם בעידן שאחרי השליטה בחברות האשראי, בעיקר כדי שיוכלו להמשיך להציע להם אשראי באמצעות האפליקציות הללו. בנוסף, בבנקים מקווים לגבות עמלות מבתי עסק שיעשו שימוש עתידי באפליקציות כאמצעי תשלום ובכך גם להתחרות בחברות כרטיסי האשראי.

הפועלים הקדים את לאומי

ביט של הפועלים הושקה בנובמבר 2016. רק שלושה חודשים לאחר מכן הושקה פפר פיי, חלק מהתוכנית של לאומי להקים את הבנק הדיגיטלי פפר, פרויקט הדגל של המנכ"לית רקפת רוסק־עמינח. היתרון הזה, של שלושה חודשים, אפשר לפועלים לחדור מהר יותר לשוק, כאשר כבר כ־500 אלף איש הורידו את ביט. את פפר פיי, לעומת זאת, הורידו כ־250 אלף איש.

ואולם שאלת המפתח היא שיעור המשתמשים שגם עושים שימוש באפליקציות - ובבנקים שומרים את המידע הזה תחת מעטה סודיות. לפי הערכות, שיעור המשתמשים הפעילים של ביט גבוה יותר.

אז למה הבנקים הגדולים בישראל משקיעים כל כך הרבה מרץ על אפליקציות העברת כספים שלא מכניסה להם שקל? למעשה האפליקציות כרגע רק עולות להם הרבה כסף בפיתוח ושיווק, כאשר בנק הפועלים אף צפוי לצאת בקרוב בקמפיין פרסומי בטלוויזיה בעלות של מיליוני שקלים, לצד עלות נוספת של פרסים כספיים שיכולה להגיע לעשרות מיליוני שקלים.

במקרה של בנק לאומי התשובה יותר טריוויאלית: מטרת העל של הבנק היא הטמעת השימוש בבנק הדיגיטלי שלו פפר, בעיקר בקרב לקוחות הצעירים, מתוך הסתכלות קדימה על העשורים הקרובים, שבהם לקוחות הבנק יעבדו בעיקר באמצעים דיגיטליים. לפי החזון של הבנק, בעתיד יהיו לו הרבה פחות סניפים ותירשם ירידה משמעותית בכוח האדם, באופן שיוזיל דרמטית את עלויות התפעול.

דרך פפר פיי, בלאומי מצפים גם להגדיל את השימוש בפפר. כל מי שהתקין את אפליקציית פפר פיי ויפתח חשבון פפר יאלץ להפקיד כספים בפפר כדי להשתמש באפליקציית התשלומים. קודם לכן ניתן היה להשתמש בפפר פיי באמצעות חשבון בנק רגיל או כרטיס אשראי.

"הם לא יודעים עלינו הכל"

עם זאת, הבנק הדיגיטלי הוא רק חלק מהסיפור. מטרת העל של הבנקים באפליקציות היא לתת ללקוחות שלהם אשראי תוך תמחור נכון של הסיכון וגזירת עמלות.

גורמים במערכת הפיננסית המנתחים את המהלכים של פועלים ולאומי מסבירים: "היום אין לבנקים מודל עסקי ביחס לאפליקציות התשלומים. מדובר במירוץ חימוש שמונע מהבנה ברורה אחת: הפרידה הצפויה מחברות כרטיסי האשראי".

לדברי הגורמים, "יש איזו קונספציה שהבנקים יודעים עלינו הכל אבל הם לא. הם יודעים רק שנכנסה משכורת ושיורדים תשלומי משכנתא, אבל ביחס לכרטיסי האשראי הם מקבלים מידע חלקי ומאוחר. הבנק מקבל פירוט רק ביחס לחברת כרטיסי האשראי שבבעלותו. ואם יש ללקוח עוד שלושה כרטיסים חוץ בנקאיים? יש בעיה קשה של גישה למידע על פעולות הציבור".

לדברי אותם גורמים, "הבנקים מבינים שעל מנת שיוכלו לתת אשראי בזמן אמת או עם ערך מוסף, הם חייבים להכיר קודם את המידע על הלקוחות ולייצר שינוי בדפוס הפעולות שלהם. לכן הם יוצרים מוצר חדש, שבשלב זה הוא זניח לחלוטין. השימוש באפליקציות התשלום הוא מאד נמוך כרגע", אמרו הגורמים. "זה משהו שהתחיל בבריטניה וחוגג היום עשור. עד כה השימוש בזה מאד נמוך אבל זה כלי שנועד לחינוך. כשיבשיל הזמן הבנקים יוכלו למנף אותו למתן אשראים ומוצרים נלווים".

גורמים נוספים במערכת הבנקאית מסבירים שמדובר במירוץ חימוש לקראת הגעה לעמדות המכירה בבתי עסק והתחברות לממשק התשלום שלהם. מבדיקת "כלכליסט" עולה כי יש כיום בישראל כחצי מיליון בתי עסק, אך רק ב־160 אלף מתוכם ניתן לרכוש באמצעות כרטיסי אשראי. מתוכם, כולם עובדים או עם חברת וריפון או עם חברת כספיט - החברות שמוכרות את המכשיר שקורא את כרטיסי האשראי. לפי הערכות, הבנקים נלחמים כעת כדי להיות הראשונים שחותמים על שיתוף פעולה עם אחת משתי החברות.

הבנקים מתכננים להתחרות בחברות כרטיסי האשראי בשתי צורות. הראשונה: בממשק מול הלקוח. בתור התחלה הבנקים מעוניינים ללמד את הציבור להשתמש באפליקציה כדי להעביר כסף. רק בשלב השני, כשהרגולציה בתחום תאפשר זאת, הם יגיעו לעמדות המכירה.

בחזון של הבנקים הם רואים מצב שבו הבנק יפרסם שיתוף פעולה עם חברת שיווק, שיאפשר לרכוש את מוצריה דרך האפליקציה, גם בתשלומים. כך יווצר מצב שהאפליקציה תהפוך לכלי חלופי לשימוש בכרטיס אשראי והבנקים יוכלו להעמיד הלוואה כחלופה לפריסת התשלומים הקיימת היום בכרטיסי האשראי.

הצורה השנייה שבה יתחרו הבנקים בחברות האשראי תהיה בממשק מול בית העסק: הבנקים יוכלו לקבל תשלום עמלות מבתי העסק, כחלופה לעמלת הסליקה שמועברת כיום לחברת כרטיסי האשראי. הבנקים יכולים לסכם שתשלום עבור רכישות שייעשו באפליקציה יועבר ישירות מחשבון הבנק של הלקוח בעבור עמלה שתיגבה מבית העסק.

כיום קיימות מגבלות רגולטוריות שמונעות מהחזון הזה להתממש באופן מיידי, אבל הבנקים הגדולים רוצים להיות מוכנים ליום פקודה ולהרגיל את הציבור להשתמש באפליצקציה שלהם ככלי תשלום - כדי שיהיו מסוגלים להתחבר בקלות ובמהירות לבתי העסק.

6 תגובות לכתיבת תגובה