צילום: שאטרסטוק

צילום: שאטרסטוק

ניתוח כלכליסט

קץ הריבית האפסית עלול להזניק את החזרי המשכנתא ב־25%

זוגות צעירים נוטלים משכנתא באשליה שהם יודעים כמה ישלמו בחודש. אבל ביום שהריבית תעלה ‑ ההחזר יזנק. אם הריבית תצמח ב־4%, זוג שלקח משכנתא בהחזר של 4,900 שקל לחודש ישלם עוד 5 שנים 1,000 שקל יותר. בדקנו כמה תסריטים

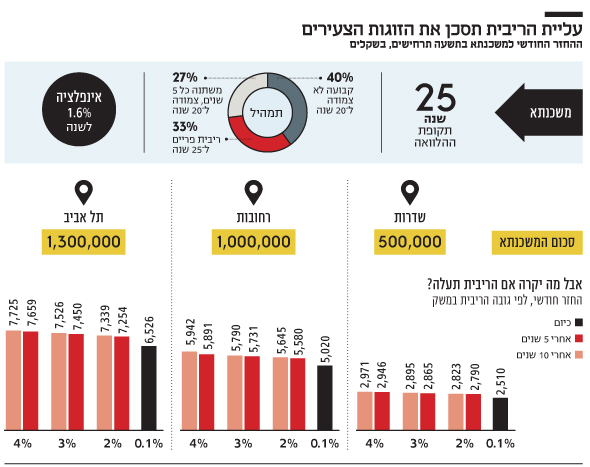

עלייה בריבית במשק בעשור הקרוב תקפיץ את החזרי המשכנתא של הזוגות הצעירים בשיעור של עד 25% ‑ כך עולה מבדיקת "כלכליסט". לפי תסריט קיצוני שבו תעלה הריבית ל־4%, מי שלקחה משכנתא בהחזר חודשי של 4,900 שקל לחודש עלולה להוציא מכיסה תוך 5 שנים עוד אלף שקל בחודש.

קראו עוד בכלכליסט

"כלכליסט" נעזר ביועץ המשכנתאות תומר ורון כדי לבדוק בכמה יתפח ההחזר החודשי של הרוכשים ביום שבו הריבית במשק תעלה. הנחת המוצא היתה שהריבית לא תישאר אפסית ב־25 השנים הבאות, שהרי בארצות הברית כבר מסתמנת עלייה מתונה. בדקנו שישה תרחישים: בשלושת הראשונים, הריבית תעלה בעוד 5 שנים ב־2%, ב־3%, ובתרחיש קיצוני ‑ ב־4%. בשלושת האחרונים, הריבית תעלה לרמות האלה תוך 10 שנים.

בדקנו מה יהיה גובה ההחזר התחלתי של כל אחד מהם. במשכנתא לפי התנאים שבדקנו, ההחזר החודשי ההתחלתי יעמוד על 2,510 שקל לזוג משדרות, על 5,020 שקל לזוג מרחובות ועל 6,526 שקל לזוג מת"א. מה יקרה להחזר החודשי אם הריבית תעלה בעוד 5 שנים ב־2% והמדד ל־1.6%? במקרה כזה, ההחזר לזוג משדרות יעלה ב־280 שקל לחודש, הזוג מרחובות יצטרך לשלם עוד 560 שקל בחודש, והזוג מתל אביב ייאלץ להוסיף להוצאה חודשית לא פחות מ־728 שקל לחודש – עלייה של 11% בהחזר.

עליית הריבית ל־3% כבר תתפיח את ההחזר החודשי של הזוגות ב־14%, שבמקרה של הזוג מתל אביב פירושם עוד 924 שקל לחודש. בתרחיש הקיצוני שבו הריבית לעתה ב־4% תוך 5 שנים, ההחזרים החודשיים יקפצו ב־17%: מ־436 שקל לזוג בשדרות ועד 1,133 שקל לזוג מתל אביב. ומה יקרה בעוד 10 שנים? העלייה בהחזר כבר תנוע בין 12% ל־18%, בהתאם לגובה עליית הריבית. מה היה קורה אם במקום התמהיל המומלץ, בני הזוג היו בוחרים משכנתא חשופה יותר למדד ‑ למשל כזו ש־40% ממנה מוחזרים בריבית קבועה וצמודה ל־20 שנה? אז מצבם היה גרוע בהרבה: בעוד 10 שנים ההחזר שלהם היה עולה, בהתאם לריבית, ב־18% עד 25%. בשורה התחתונה, כדאי שנוטלי המשכנתאות יביאו בחשבון שבעשור הקרוב, ההחזר החודשי שלהם עשוי לעלות ב־500 עד 1,000 בשקל לחודש.

85 תגובות לכתיבת תגובה