צילום: עמית שעל

צילום: עמית שעל

בדיקת כלכליסט

באריזה הנוצצת של בלאקרוק מסתתרות תשואות מאכזבות

מנהלת הנכסים הפיננסיים הגדולה בעולם פרסמה תשקיף לקרן נאמנות גמישה, שאמורה להתחרות בקרנות המקומיות. אך התשקיף חושף כי ב־10 השנים האחרונות היא היכתה את מדד הייחוס רק פעמיים ובשיעור זניח - וזה עוד לפני השפעת החשיפה לדולר

אפשר היה לצפות שכניסת בלאקרוק לשיווק קרנות נאמנות בישראל תהיה מסעירה. הרי מדובר בענקית ניהול הנכסים הפיננסים בעולם, עם נכסים בהיקף של 6.28 טריליון דולר. אתמול פרסמה בלאקרוק תשקיף לשיווק יחידות של קרן גמישה בישראל, שהיקפה 19 מיליארד דולר (כ־66 מיליארד שקל), שתוכל להשקיע במניות, באג"ח, במוצרים מובנים ובנכסים מגובי משכנתאות.

קראו עוד בכלכליסט

אך כבר בעמוד השני של התשקיף מוצגת טבלה מטרידה. מתברר כי בשנים 2008–2017 הצליחה הקרן להכות רק פעמיים, ובשיעור זניח, את מדד הייחוס שלה, שהוא שילוב בין מדדS&P 500 (36%), מדד המניות העולמי (24%), מדד אג"ח ממשלתיות ארה"ב ל־5 שנים (24%) ומדד אג"ח קונצרניות שאינן אמריקאיות (16%).

ב־2017, למשל, רשמה הקרן תשואה דולרית של 12.83%, בעוד מדד הייחוס רשם תשואה של 15.69%. אך זה רק קצה קצהו של הסיפור, שכן הבעייתיות העיקרית בקרן זו, מבחינת המשקיע הישראלי, היא העובדה שהקרן נקובה בדולר, ולכן הוא יהיה חשוף גם לתנודות במטבע.

מתברר כי במונחים שקליים רשמה הקרן ב־2017 תשואה של 1.74% בלבד אחרי דמי ניהול, זאת לאחר שהדולר ירד בחדות מול השקל. לעומתה, רשמו אשתקד קרנות הנאמנות הגמישות הישראליות תשואה נאה של 10%–13% במונחים שקליים, וזאת מבלי שהמשקיעים בהם נאלצו לספוג עמלות נוספות שגרעו מהתשואה.

החשיפה הדולרית בעייתית גם בשל העמלות הכרוכות ברכישת הקרן, ובהן עמלת המרת מט"ח (יש לרכוש דולרים כדי לרכוש יחידות בקרן), וכן עמלת פתיחת תיק ניירות ערך זרים. דמי הניהול שגובה הקרן הם 1.5% - ועם העלויות הנוספות 1.78% זאת לעומת דמי ניהול ממוצעים בקרנות גמישות בישראל, שעומדים על 1.44%. התשקיף גם חושף כי רף המינימום לכניסה להשקעה בקרן הוא 5,000 דולר, עוד חסם כניסה למשקיע הישראלי הקטן.

מבחינת פרופיל הסיכון של הקרן, המבוסס על תנודתיות ביצועיה ב־5 השנים האחרונות, רמת הסיכון היא 4. רמה 1 היא קרן נטולת סיכון, ו־7 היא רמת סיכון גבוהה מאוד, שמניבה תשואה גבוהה יותר.

כניסת בלאקרוק לשיווק קרנות בישראל מתאפשרת במסגרת רפורמה שהובילה רשות ניירות ערך, בכוונה לעודד תחרות לקרנות הנאמנות ולתעודות הסל המקומיות המשקיעות בחו"ל. הקרנות ישווקו בבלעדיות מול מערכי הייעוץ בבנקים בידי בית ההשקעות אלטשולר שחם.

בלאקרוק היא הגוף השני שנכנס לישראל במסגרת הרפורמה, לאחר שבדצמבר האחרון החלה מנהלת הנכסים הפיננסים הבינלאומית ג.א.מ לשווק שתיים מקרנות האג"ח שלה בישראל. דווקא הביצועים של קרנות ג.א.מ מרשימים יותר מאלה של בלאקרוק.

כך, לדוגמה, אחת הקרנות שלה רשמה תשואה דולרית של 10.51% מינואר 2017 ועד סוף ספטמבר 2017 (כך לפי התשקיף), בעוד מדד הייחוס שלה רשם תשואה של 5.18%. עם זאת, במונחים שקליים התשואה נחתכה ל־1.38%.ג.א.מ גובה דמי ניהול של 1.53%. קרן האג"ח השנייה של ג.א.מ רשמה ביצועים טובים אף יותר - 14.19% בין ינואר לספטמבר 2017 במונחים שקליים, לעומת 1.76% שעשה מדד הייחוס.

האפשרות לקרנות נאמנות זרות לשווק בישראל קיימת כבר יותר משנה, אך רק מעטות ניצלו אותה בעיקר בגלל סוגיית המט"ח. ערב כניסת הרפורמה לתוקף לחצו מנהלי הקרנות הזרים לאפשר להם לשווק כאן קרנות נאמנות בשקלים, המנטרלות את החשיפה למטבע, אך בלחץ מנהלי הקרנות ותעודות הסל המקומיים אסרה זאת רשות ני"ע.

הדבר מעניק לקרנות המקומיות המתמחות בהשקעה בחו"ל ולתעודות הסל הישראליות העוקבות אחר מדדים בחו"ל תוך נטרול החשיפה המטבעית יתרון על פני הקרנות הזרות.

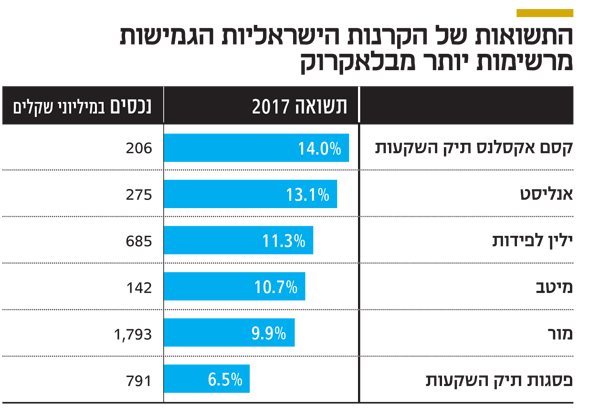

קרנות הנאמנות הישראליות, המתמחות בהשקעה באג"ח ובמניות מעבר לים, מנהלות נכסים בהיקף של 23 מיליארד שקל, לצד תעשיית תעודות הסל המנהלת עוד כ־42 מיליארד שקל בתעודות סל המשקיעות במדדים בחו"ל - כ־65 מיליארד שקל שעליהם אמורה בלאקרוק להתחרות.

הבנקים צפויים לקבל עמלת הפצה של 0.35% על שיווק הקרנות הזרות, אך כפי שזה נראה עכשיו, ספק אם בלאקרוק תצליח לגייס בשלב הראשוני סכומי כסף משמעותיים מהציבור הישראלי.

6 תגובות לכתיבת תגובה