צילום: בועז צרפתי

צילום: בועז צרפתי

היורה של מור מבשר את בוא החורף לקרנות הנאמנות

בית ההשקעות, שהפך לציבורי לפני כשנה ולאחד השחקנים הצומחים בתעשייה, פרסם צפי לירידה בהכנסות וברווח ברבעון השני. התנודתיות בשווקים גורמת למשקיעים לפדות כספים, בעיקר מקרנות האג"ח הכללי, שנפרדו מתחילת השנה מ־1.5 מיליארד שקל

בתי ההשקעות אינם מפרסמים, בדרך כלל, את תחזיות הרווח שלהם לרבעונים הבאים. אך בית ההשקעות מור, שהנפיק מניות בבורסה לפני כשנה ודווקא פרסם תחזית שכזו, הוא בבחינת סמן ימני לתעשייה כולה.

קראו עוד בכלכליסט

מעבר לנכסים סולידיים

אם לסכם במשפט, תעשיית הקרנות נערכת להמשך מגמת הפדיונות, שמאפיינת אותה בחודשיים האחרונים, וצופה כי גם אם הציבור יחזור לקרנות, הוא יעדיף להקטין סיכונים ויבחר בקרנות זולות יותר המשקיעות בנכסים סולידיים. דו"חות הרבעון הראשון של מור חושפים כי תחזית ההכנסות הצפויה ברבעון השני לאחד השחקנים הצומחים והבולטים בתעשייה היא 38–42 מיליון שקל, הרווח הנקי הצפוי הוא 8–10 מיליון שקל וה־EBITDA הוא 13–15 מיליון שקל.

לשם השוואה, את הרבעון הראשון השנה סיים מור עם הכנסות של 43 מיליון שקל ורווח נקי של 10.1 מיליון שקל, כך שמדובר בתחזית הכנסות נמוכה מהרבעון הקודם — זאת לאחר שבית ההשקעות הציג צמיחה בהכנסות וברווח רבעון אחר רבעון בשנה שעברה.

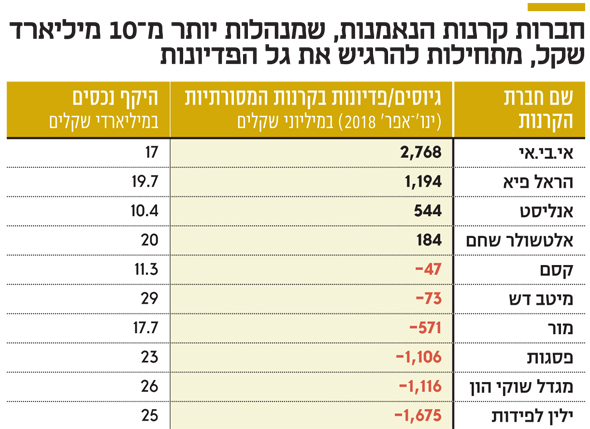

גם את הרבעון הרביעי של 2017 סיים מור עם הכנסות גבוהות מאלה שהוא מציג כעת בתחזית לרבעון השני — הכנסות של 42.9 מיליון שקל ורווח נקי של 11.2 מיליון שקל — כך שהתחזית השמרנית יותר חושפת תמונה עגומה לענף הקרנות כולו, שמושפע מהתנודתיות בשוקי ההון מתחילת השנה. זו גורמת למשקיעים לפדות כספים, בעיקר מקרנות האג"ח הכללי — המשלבות חשיפה מנייתית מסוימת — שהיו כה פופולריות בשנה שעברה, אך פדו בחודשים ינואר עד אמצע מאי כ־1.5 מיליארד שקל.

ינואר אמנם היה חודש חיובי לתעשייה, אך בחודשים פברואר־אפריל פדתה חברת הקרנות של מור 690 מיליון שקל. לפי הערכות בתעשייה, בחודש מאי התחזקה מגמת הפידיונות, ובנוסף ההערכות הן כי ברבעון השני צפויים גם שחקנים שיציגו עלייה בהיקף הנכסים שלהם לספוג ירידה בהכנסות וברווח, בגלל שינוי בהעדפות הלקוחות, שמסיטים כספים מקרנות נאמנות עם דמי ניהול גבוהים, בעיקר קרנות מנייתיות ומעורבות, לקרנות סולידיות יותר — קרנות אג"ח טהורות וקרנות אג"ח מדינה ושקליות.

השינויים במפת הגיוסים בקרנות הנאמנות מהירים הרבה יותר מאשר בשוק הגמל, למשל. די בכמה שבועות של עליות בשוקי האג"ח והמניות כדי להחזיר את המשקיעים רעבי התשואה למשחק, שכן החלופה היא ריבית אפסית בפיקדון בבנק. אך בינתיים נראה שציבור הלקוחות, בעיקר בתיווך מערך הייעוץ הבנקאי, מעדיף כרגע לגלות שמרנות.

מור אינו הפודה היחידה. למשל, מגדל שוקי הון ופסגות איבד בין ינואר לאפריל בקרנות המסורתיות כ־1.1 מיליארד שקל כל אחד, וילין לפידות ספג יציאה של 1.67 מיליארד שקל. הפדיונות הכבדים הם שילוב בין הורדת סיכון כלל מערכתית לבין חולשה בתשואות בקרנות מסוימות, שנהנו אשתקד מתשואות גבוהות — ובכלל זה קרנות עם חשיפה גבוהה לאג"ח של חברות הנדל"ן האמריקאיות, שעלו בחדות ב־2017 והשנה מתקנות כלפי מטה. חברות שגייסו סכומים גדולים לקרנות המסוכנות יותר, כמו מגדל, הן שסופגות פדיונות כבדים יותר.

צפי לירידה גם במגייסות

אבל הצפי להיחלשות בהכנסות רלוונטי גם לשחקנים שנהנים מתנופת גיוסים מתחילת השנה, כמו הראל, שגייסה למסורתיות 1.19 מיליארד שקל, ואי.בי.אי שגייס 2.77 מיליארד שקל ובולט לטובה גם בתשואות.

אם התופעה תימשך, לא מן הנמנע שבתי ההשקעות יחלו בשיווק אגרסיבי יותר של קרנות סולידיות, תוך הבלטת יציבותן בתקופה של תנודתיות בשווקים — תופעה הפוכה לזו שהתרחשה ב־2017, אז דווקא הקרנות האגרסיביות יותר, שנהנו מתשואה גבוהה, הן אלה ששווקו בעת שהפחד מהפסד נעלם.

לא התפרסמו תגובות לכתיבת תגובה