צילום: עמית שעל

צילום: עמית שעל

בלעדי לכלכליסט

רשות המסים מחפשת מעלימי מסים קטנים בביט, פייבוקס ופפר פיי

במכתב שהגיע לידי "כלכליסט" דורשת הרשות מהפועלים, דיסקונט ולאומי, שמתפעלים את אפליקציות התשלומים הפופולריות, להעביר לידיה את רשימת המשתמשים הכבדים ביותר; על הכוונת בעיקר עסקים זעירים כגון קוסמטיקאיות, מוסכניקים ומדריכי כושר, שהפחיתו דרמטית את השימוש במזומן

רשות המסים בודקת לעומק את אפליקציות התשלום של הבנקים לאחר שהתעורר חשדה כי האפליקציות הפכו לכלי למכבסת כספים והעלמות מס.

קראו עוד בכלכליסט

הרשות פנתה לשלושת הבנקים שברשותם אפליקציות – הפועלים עם ביט, לאומי עם פיי ודיסקונט עם פייבוקס – והעבירה אליהם רשימת דרישות שעשויות לשים קץ לשימוש באפליקציה של עוסקים זעירים (למשל, קוסמטיקאיות, מדריכי כושר, מוסכניקים ועוד). החשש הוא כי חלק מהעוסקים הזעירים יעדיפו שלא להצהיר על התשלומים שהם מקבלים באפליקציות ויעלימו הכנסות.

| |||

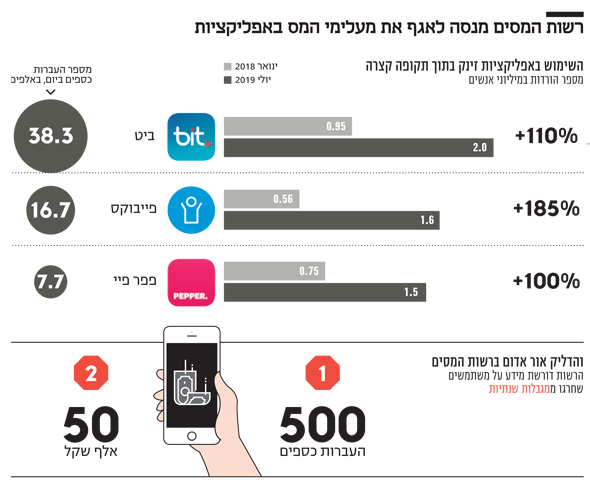

לידי "כלכליסט" הגיע מכתב ששלח בחודש שעבר ירון בן נעים, מנהל היחידה הארצית לשומה בהתכתבות ברשות המסים, לכל אחד משלושת הבנקים הללו. במכתב דורשת רשות המסים מהבנקים להעביר לידיה לא יאוחר מ־4 ביולי רשימת לקוחות שהשתמשו באפליקציה של הבנק ב־2018 בשני המקרים הבאים: קיבלו כספים דרך האפליקציה למעלה מ־500 פעמים באותה שנה או לקוחות שהיו להם מעל 300 פעולות לקבלת תשלום אך סכומם הכולל ב־2018 עלה על 50 אלף שקל.

דרישה זו מפתיעה לכאורה, שכן הבנקים מגבילים היום את היקף קבלת הכספים באפליקציה ל־50 אלף שקל בשנה. אך מתברר כי כאשר לקוחות שנוהגים לקבל תשלומים דרך האפליקציה - לרוב עוסקים קטנים שמכבדים תשלום דרכן - פונים לבנק ומבקשים הגדלת התקרה, הבנקים נותנים לכך אישור נקודתי.

כך למשל בינואר האחרון חשף "כלכליסט" כי אפליקציית פייבוקס של דיסקונט הגדילה את תקרת ההעברות השנתית למשתמש ל־150 אלף שקל. זאת תוך התניה כי משתמש שיהיה מעוניין להגדיל את התקרה יידרש ליצור קשר עם מוקד פייבוקס ולבצע מולו תהליך הזדהות נרחב יותר שכולל צילום תעודת זהות, שיחת וידאו, בדיקת נתונים מול מאגרים ובדיקה שמטרת השימוש באפליקציה תואמת את תנאי השימוש.

הרכישות לא תועדו כראוי

ברשות המסים דורשים מהבנקים להעביר לידיהם את השם הפרטי ושם המשפחה של מקבל התשלום, מספר הטלפון הנייד שלו, מספר תעודת הזהות שלו, הסכום הכולל שקיבל ב־2018, כמות התנועות בחשבון שלו כולל הפרדה בין קבלת תשלום לשליחת תשלום, ומספר חשבון הבנק שלו.

מה שהצית את המהלך החריג של הרשות היה מבצע ביקורת של מס הכנסה באזור חיפה שחשף רכישות באלפי שקלים באמצעות אפליקציית התשלומים ביט של בנק הפועלים בחנות עתיקות בעוספיא, שלא תועדו בספרים של בעל החנות. ברשות התגבשה ההבנה כי עוסקים רבים מכבדים תשלומים באפליקציות התשלום, אך לא מתעדים זאת כסכום שהתקבל עבור העיסוק שלהם, אלא כהעברה לאנשים פרטיים, ולא הנפיקו חשבונית.

למעשה אפליקציית התשלום החליפה עבור אותם מעלימי מס קבלת תשלום במזומן. השימוש הקל והנוח של המשתמשים בה, ובעיקר היותה חינמית, הפך את האפליקציה כאמצעי לקבלת תשלומים שלא דווחו לרשויות המס. עוסקים שרצו להעלים מסים עשו זאת גם בעבר דרך תשלום לא מדווח במזומן, אך כעת מצאו דרך נוחה יותר לקבלת הכסף בלי הצורך לבקש מלקוחותיהם להצטייד במזומן ובלי שהם עשו שימוש במזומנים. מה שאותם מעלימי מס לא חשבו עליו הוא שמדובר באפליקציה של בנק שמחויב בכללים של מניעת הלבנת הון, ועל העברות חריגות או חשודות הבנק חייב לדווח.

בבנקים בחרו עד כה להעלים עין ויצאו מנקודת הנחה שכל העוסקים שמקבלים תשלומים דרך האפליקציות מדווחים עליהם. ההתערבות של רשות המסים יכולה לגרום למעלימי המס להפסיק להסכים לקבל כסף דרך האפליקציות ולחזור לדרוש תשלום במזומן.

"לא יודעים אם זה עסק"

עד לפני שבוע נאסר על הבנקים לאפשר תשלום דרך אפליקציות התשלום בבתי עסק. ביום שלישי האחרון פרסם נגיד בנק ישראל פרופ' אמיר ירון, לאחר עיכוב של חצי שנה, את המתווה שיאפשר לראשונה לבנקים להיכנס עם האפליקציות כאמצעי תשלום בבתי עסק. ירון נתן אור ירוק לבנקים לחבור לבתי עסק אך הגביל את מחזור העסקאות בשנתיים וחצי הקרובות לטובת התחרות מצד חברות כרטיסי האשראי.

אלא שגם לפני שהתקבל האור הירוק מבנק ישראל, ביט, אפליקציית התשלומים המובילה בישראל עם מספר ההורדות הגבוה ביותר (מעל 2 מיליון), פיי ופייבוקס שימשו כאמצעי תשלום חינמי לעוסקים זעירים והבנקים לא רק שהעלימו מכך עין אלא אף כללו בפרסומות של האפליקציות את האפשרות להעביר כסף בקלות לקוסמטיקאית דרך האפליקציה. שלושת הבנקים פרסמו בשנה החולפת את האפשרות הנוחה לשלם דרך האפליקציה לא רק לחברים אלא גם לעוסקים.

כך למשל לבנק הפועלים היו פרסומות של ביט בנוסח הבא: "אין עליך מזומן למוביל? העבירו לו כסף בביט". גם פייבוקס של דיסקונט ופיי של לאומי הציגו פרסומות דומות על תשלום נוח לקוסמטיקאית או למדריך הכושר. כלומר הבנקים ידעו היטב שהציבור משתמש באפליקציות שלו לא רק לתשלום בין חברים אלא גם לעוסקים זעירים ואף עודדו זאת.

לאחר פרסום המתווה של ירון, פנה "כלכליסט" לבנקים בשאלה האם יכללו במגבלת המחזור את העוסקים הקטנים ובכירים במערכת הבנקאית השיבו כי אין להם שום יכולת אמיתית לבדוק אם מדובר במצבים אלה בבית עסק או באדם פרטי, להבדיל כמובן מהתקשרות מול עוסקים גדולים כמו קסטרו, גולף, סופר פארם ואחרים.

כעת רשות המסים מצפה מהבנקים לעשות בדיוק את זה - להעביר פרטים על ה"חשודים המיידים" שנחזים לכאלה המקבלים כסף לחשבונם הפרטי והאישי אך בפועל מקבלים כסף תמורת העיסוק שלהם שעשוי להיות כרוך בתשלום מס.

מעקב מורכב אחרי הכסף

לכאורה לרשות המסים יש בעזרת האפליקציות כלי הרבה יותר נוח המאפשר להתחקות אחר העלמות מס. כלי עם תיעוד של גוף בנקאי שחב בחובות חוקיות לחשוף ניסיונות להלבנת הון. אלא שלרשות לא צפויים חיים קלים מכיוון שאופן השימוש באפליקציות מאפשר למי שרוצה בכך להעלים מס בקלות.

ראשית, האפליקציה לא יודעת להתאים בין זהות הלקוח לחשבון הבנק שלו ואפשרי מצב בו הלקוח בחר בשם משתמש בדוי לחלוטין. בנוסף יש עוסקים זעירים שהגיעו למכסה השנתית שהבנק מאפשר כיום (50 אלף שקל בשנה) והחלו לבקש מלקוחות להעביר כסף לאפליקציה של בני זוגם או השתמשו בניידים נוספים שברשותם, שכן המגבלה מבוססת על זהות אחת, כך שאפשר לשלש אותה דרך שימוש בניידים נוספים, גם אם מדובר באותו חשבון בנק.

כדי להגיע לאמת רשות המסים תצטרך לבצע הצלבות בין שמות שונים שמתחברים לאותו חשבון בנק ולבדוק אם כל ההכנסות של העוסק דווחו. המשתמשים מצידם תמיד יוכלו לטעון כי קיבלו חלק מהכסף מחברים או בני משפחה אך דפוסי העברה קבועים בסכומים דומים יעלו את חשד הרשות.

עוד דרך של מעלימי המס לחמוק מהמגבלה היא לגוון את האופן שבו הם מקבלים כסף – לפעמים דרך ביט, לפעמים דרך פייבוקס ולפעמים דרך פיי. אלא שכעת רשות המסים תוכל לפי חשבון הבנק לבצע הצלבה של כל הכספים שהגיעו לאותו חשבון.

סביר להניח שחשיפת הדרישה של רשות המסים תרתיע מעלימי מס, לפחות בטווח הקצר, מלהשתמש באפליקציות כדי לקבל כספים לא מוצהרים, או לחלופין למצוא דרכים יצירתיות יותר לקבל דרכה תשלומים.

מנהל רשות המסים ערן יעקב, רמז על התוכנית למעקב אחר אפליקציות העברת התשלומים בפתיחת הכנס הכלכלי של לשכת רואי חשבון באילת בתחילת חודש יוני השנה.

“נתמודד עם ‘כלכלת החלטורות שתופסת נפח גדל בעולם בו יותר ויותר צעירים בוחרים להיות עצמאיים”, אמר יעקב. “לאור השינויים נדרשת גם חשיבה מחודשת של המודלים הנדרשים באכיפה והנגשת אפשרויות הדיווח וכן ביחס למודל הקצאת חשבוניות להתמודדות עם החשבוניות הפיקטיביות”.

תגובת רשות המסים: "רשות המסים תאכוף בכל האמצעים העומדים לרשותה קבלת מידע מגורמים עסקיים וזאת בהתאם לסמכות המוקנית לה על פי חוק, במטרה לחתור לגביית מס צודקת ושוויונית.

"כפי שהרשות פועלת לקבלת מידע לגבי הון והכנסות בחול של תושבי ישראל באמצעות דרישת מידע לפי קריטריונים, לחילופי מידע אוטומטי במסגרת יישום אמנות ועוד, קל וחומר שהרשות פועלת באופן דומה מול מאגרי מידע כאלה בארץ. יודגש כי אין בעצם הדרישה לקבלת מידע סימון מטרה להעלמת מס והיא נועדה לצרכי בקרה.

"יצוין כי לאחרונה העלתה רשת המסים בפני בנק ישראל והרשות לאיסור הלבנת הון את הצורך בהסדרה של היבטי המס במסגרת ההסדרה הרגולטורית של פעילותן העסקית של אפליקציות התשלומים. במכתב ששלח מנהל רשות המסים, ערן יעקב, לנגיד בנק ישראל, פרופ' אמיר ירון, ציין יעקב כי הגופים פעלו כגוף אחד על מנת למגר ולהפחית את השימוש במזומן וכעת, משהפעילות נחלה הצלחה, הפעילות הפיננסית מנותבת לערוצים דיגיטאלים ברי ניתור וביקורת. יעקב הדגיש את הצורך לשלב את הסדרת אפשרות הביקורת בהסדרה הרגולטורית לצורך אכיפת דיני המס והחוק לאיסור הלבנת הון ובמטרה להמנע מיצירת 'מזומן חדש'".

76 תגובות לכתיבת תגובה