צילום: שאול גולן

צילום: שאול גולן

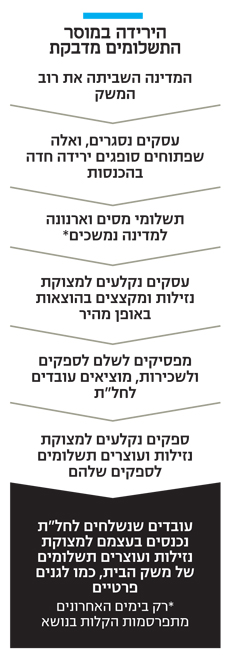

עסקים משתקים ספקים: המשק נדבק בהתנערות מתשלומים

מלחמת ההישרדות של העסקים ייצרה תגובת שרשרת מדאיגה במשק. כדי לשרוד תקופה של צניחה בהכנסות, העסקים מנסים לשפר את מצב ההון הנזיל שלהם. לכן הם מקצצים הוצאות ועוצרים תשלומים לספקים, וכך למעשה משתקים גם אותם

הבורסה נופלת, האבטלה מזנקת, השקל נחלש - כל אלה השפעות ברורות ובולטות של משבר התפשטות נגיף הקורונה. אולם תוצר שלילי נוסף מתפתח מתחת לפני השטח ‑ ירידה במוסר התשלומים במשק.

הראל ויזל, בעל השליטה ברשת פוקס, כבר הודיע כי לא ישלם שכירות לקניונים, ודוד פתאל, הבעלים של רשת מלונות פתאל, הודיע כי יעצור תשלומים לספקים. בנוסף לכך, גורמים במגזר העסקי מציינים כי שורה ארוכה של עסקים החליטו בשבועיים האחרונים באופן חד צדדי לעצור תשלומים לספקים, להקפיא תשלומי שכירות ותשלומי ריטיינר לנותני שירותים שונים.

מה שמטריד הוא שעצירת התשלומים נעשית גם במקרים שבהם כבר העסק קיבל את הסחורה לידיו. "חברות מבטלות הוראות קבע וצ'קים. זה הטיפול הראשוני שלהן למצב הקיים", אמר ל"כלכליסט" גורם בנקאי בכיר. הצעדים הללו נתפסים על ידי העסקים כצעדים חיוניים על מנת שיוכלו לשרוד בתקופה הזו, וסוגיות כמו הוגנות כלפי נותני שירותים נדחקות הצדה לטובת הישרדות העסקים.

קראו עוד בכלכליסט

שם המשחק בימים אלה הוא נזילות. גם עסק שבימי שגרה נראה יציב ואיתן, הוא לאו דווקא כזה בימי משבר. כך למשל יכול להיות מצב שבו לחברה יש הון עצמי גבוה, אך אם בפועל הוא מושקע בעיקר בנכסים או במלאי, אין לכך הרבה משמעות בימים אלה אם לא ניתן להנזיל את הנכסים. כדי לשרוד תקופה של צניחה בהכנסות, חייבים לשפר את הנזילות באמצעות קיצוץ בהוצאות, ולכן חברות ממהרות לעצור תשלומים.

המשבר הנוכחי התחיל עם פגיעה קשה בענף התיירות, אולם ככל שמגבלות המדינה על פעילות המשק הורחבו, כך הפגיעה בענפים השונים הלכה והתרחבה, וכיום אין כמעט אף ענף שלא נפגע מהמגבלות (למעט אולי ענף המזון שחווה ביקושים גבוהים בימים אלה).

ידי הספקים קשורות

הפסקת הפעילות הפתאומית הכניסה את בתי העסק ללחץ. מצד אחד ההכנסות נחתכו בחדות ובפתאומיות, ומצד שני תשלומים למס הכנסה או ארנונה נמשכים כרגיל, כשרק בימים האחרונים התחילו להתפרסם הקלות.

בנוסף לכך, מדובר במשבר חדש מסוגו, מה שמייצר תחושת אי ודאות נרחבת. בניגוד למשברים אחרים כמו מלחמה, שהיא אירוע נקודתי שנגמר, או משבר פיננסי שתקפותו מוגבלת לענפים מסוימים, הפעם המשבר מכה בכל המשק ואין לדעת מתי וכיצד יסתיים.

הפאניקה ואי הוודאות מביאות לכך שעסקים חותכים הוצאות היכן שהם רק יכולים, והמקום הקל ביותר לחתוך בו הוצאות הוא עצירת תשלומים לספקים ונותני שירותים. הגל הזה הולך ומתפשט בקצב מהיר יותר מקצב התפשטות וירוס הקורונה, שכן כאשר עסק עוצר תשלומים לספק, הוא מכניס את הספק לבעיה, ואז אותו ספק נאלץ לעצור תשלומים לספקים שלו על מנת שלא לקרוס.

בנוסף לכך עסקים רבים הוציאו עובדים לחופשה ללא תשלום, שזה פן אחר של עצירת תשלומים. אותם עובדים אמנם זכאים לדמי האבטלה, אבל דמי האבטלה נמוכים לרוב בעשרות אחוזים מהשכר, שקיבלו, ואז גם משקי הבית נקלעים למצוקת נזילות. כדי לפתור את המצוקה הזו גם הם מבטלים תשלומים, כמו תשלום לגן הפרטי לגיל הרך, ואז הם מעמידים את הגננות בפני בעיית נזילות, וכך מתפשטת התופעה.

ביטול התשלומים הופך כעת לנורמה, וידי הספקים קשורות משום שגם אם ירצו לגבות את התשלום, אין להם כרגע דרך לאכוף זאת, שכן בתי המשפט מושבתים.

"קודם כל צריך פה מנהיגות"

"זה נכון שבמשברים כלכליים יש ירידה מסוימת במוסר התשלומים, אבל הפעם אני חושב שזה במימדים הגדולים ביותר. אי הוודאות לגבי מתי ואיך יסתיים המשבר רק מגבירה את התופעה", אמר ל"כלכליסט" מיקי בלומנטל, שותף מנהל בפירמת פאהן קנה Grant Thornton.

האם המדינה יכולה לעשות משהו כדי לעצור את גלגל השלג הזה?

"זה אולי יישמע בנאלי, אבל קודם כל צריך שתהיה פה מנהיגות, שתקבע כללים. אפשר למשל להחליט שלחודשיים הקרובים משלמים דמי שכירות לקניונים לפי הנמוך מבין השניים ‑ השכר המינימלי שנקבע בחוזה או אחוז מתוך המכירות. זאת בעוד שבשגרה החוזה קובע שדמי השכירות יהיה הגבוה מבין שניהם. אבל לא קבעו כלום, ועסקים רבים פשוט עושים כראות עיניהם.

כמו כן, המדינה חייבת להזרים כסף בדרכים מהירות למשק, כדי שהוא לא יעצור. צריך לעצור תשלומי מיסים וארנונה. צריך לייצר לאנשים תחושה שאין להם מחנק. כל עוד התשלומים הללו יימשכו, עסקים יחפשו מקומות אחרים לקצץ בהם, לא ישלמו לספקים ויוציאו עובדים לחופשה ללא תשלום. בנוסף, צריך גם לתת הלוואות למימון הון חוזר - זה מה שחסר היום לעסקים כדי לשרוד את התקופה הזו".

אבל המדינה הודיעה על הרחבת קרן האשראי בערבות מדינה

"זה פתרון בירוקרטי, שצריך להגיש בו טפסים ושבודקים מה ההון שיש לבעלי השליטה ודברים נוספים. אפשר לקבוע קריטריונים קלים של אחוז ממחזור המכירות, שיינתן כאשראי למימון הון חוזר בלבד".

בלומנטל גם חושב שהוצאות עשרות אם לא מאות אלפי עובדים לחופשה ללא תשלום אינה פתרון טוב. לדבריו, "בסוף המדינה תצטרך לשלם לאותם עובדים דמי אבטלה. במקום זה עדיף להציע מענקים לעסקים שיתחייבו לשמור על הרוב המוחלט של העובדים שלהם, ככה גם מכניסים יציבות ומקטינים אי וודאות לעסקים ולעובדים שלהם, ומשדר רגיעה מסוימת".

ואם לא ייעשו צעדים כאלה ועסקים ייאלצו להסתדר לבד באמצעות קיצוץ תשלומים לספקים השונים?

"אם המגמה הזו תצבור תאוצה, אנחנו עלולים להתדרדר למשבר אמון עמוק".

כשלי פירעון משכנתאות צפויים לעלות

אחרי עשור של ביצועים חזקים בשוק המשכנתאות, עולים סימני שאלה האם המגמה הזו תימשך גם כעת. תחום המשכנתאות מתאפיין בכשלי פירעון מאוד נמוכים. נכון לסוף ינואר, היקף המשכנתאות שבפיגור של מעל 90 יום עומד על 2.8 מיליארד שקל, פחות מ־0.8% מהיקף כלל המשכתנאות.

התמונה היציבה הזאת מתחילה להתערער. שיעור האבטלה עומד לטפס בעקבות המשבר הנוכחי, ועלייה באבטלה היא האיום המרכזי ביכולת פירעון המשכנתא.

לא ניתן לדעת עד כמה יעלה שיעור חדלות הפירעון, אבל אפשר לקבל אינדיקציה ממבחן קיצון שעשה אשתקד בנק ישראל, וממנו עולה כי בתרחיש קיצון שכולל עלייה חדה באבטלה לרמה של 9.3%, 5% מנוטלי המשכנתאות עלולים להתקשות בתשלום החוב.

במסגרת תרחיש הקיצון בחן בנק ישראל 247 אלף משכנתאות, שהן 40% מהשוק. מהבדיקה עולה שמי שחשופים במיוחד למשבר הן השכבות החלשות, משום שנטל החזר המשכנתא מהווה חלק משמעותי מהכנסותיהם: בעוד בחמישון העליון החזר המשכנתא מהווה בממוצע 15% מההכנסה, בחמישונים הנמוכים הוא עומד על 26% בממוצע.

ואכן, מתרחיש הקיצון עולה כי עיקר הפגיעה היא בחמישונים הנמוכים ‑ 15% משני החמישונים הנמוכים עלולים להתקשות בפירעון המשכנתא בעת משבר. האם נגיע לנתונים המופיעים בתרחיש הקיצון? ימים יגידו. אבל ניתן לומר כמעט בוודאות, ששיעורי חדלות הפירעון הנמוכים אליהם התרגלנו לא יישמרו.