צילום: שאטרסטוק

צילום: שאטרסטוק

בלעדי לכלכליסט

המפולת מאיימת על שוק הלוואות של 18 מיליארד שקל

כלל ביטוח התריעה בפני סוכני הביטוח שלה כי 100 מלקוחותיהם קרבים למצב שבו יתרת ההלוואה שנטלו על חשבון הפנסיה עולה על 90% מהחיסכון שצברו. לפי תנאי ההלוואה, כלל יכולה לקזז את היתרה כנגד הסכום הצבור ולהכניס את הלווים לבור יותר עמוק

כלל ביטוח פנתה לסוכני הביטוח שלה והתריעה כי חלק מלקוחותיה, שנטלו הלוואות על חשבון החיסכון שלהם, הגיעו למצב ששווי הבטוחה שלהם - בדמות הכספים המושקעים - הולך ומתכווץ.

קראו עוד בכלכליסט

"מבדיקה שערכנו עולה כי נכון למועד מכתבנו, קיימים מבוטחים ועמיתים שנטלו הלוואות במוצרי חיסכון פנסיוני או פיננסי, ויתרת ההלוואה עולה על 90% מהיתרה הצבורה בחשבונם". ההלוואות ניטלו על חשבון החיסכון הפנסיוני, כלומר קרנות השתלמות, קופות גמל וביטוחי מנהלים, וכן על חשבון החיסכון הפיננסי, קרי פוליסות חיסכון.

חברת הביטוח הזהירה כי "במידה ויוסיפו להיות ירידות בשווקים, היתרה הצבורה צפויה לקטון בעוד שההלוואה תוסיף לצבור ריבית. על פי הסכמי ההלוואה, במקרה שסך יתרת הצבירה יפחת מסכום ההלוואה, החברה עשויה לקזז את יתרת ההלוואה כנגד יתרת הצבירה".

המשמעות היא שלקוחות שנטלו הלוואות על חשבון קרנות ההשתלמות, קופות הגמל ופוליסות החיסכון, עלולים לעמוד במצב שחברת הביטוח תחלט את כספי החיסכון הצבור כדי להיפרע מההלוואה.

כלל הציעה לסוכנים לבחון מול הלקוחות שהגיעו לסיטואציה כזו את האפשרויות הבאות: להגדיל את הצבירה במוצר החיסכון; לפרוע חלקית את ההלוואה; או לשנות את מסלול ההשקעה למסלול סולידי, שאמנם יקבע את ההפסדים אך יקטין חשיפה לירידות נוספות.

מכלל נמסר כי בשלב זה מספר החוסכים שהגיעו למצב כזה הוא כ־100 איש בלבד. אולם, ככל שהירידות בשווקים יחריפו יצטרפו עוד אנשים שעלולים לאבד את החיסכון הפנסיוני שלהם.

הלוואה ששוב מושקעת בפוליסת חיסכון

ובמה דברים אמורים? עד לפני חודש ההלוואה הכי פופולרית היתה דרך קרנות ההשתלמות וקופות הגמל. השווקים היו בשיאם, וכל מי שרצה להשלים את ההון העצמי לדירה שקנה, לשיפוץ הבית או לקניית רכב חדש, קיבל המלצה די גורפת ליטול הלוואה מקרנות ההשתלמות.

החלופה היתה למשוך את קרן ההשתלמות, אבל צוות השימור של בתי ההשקעות הסביר ללקוחות שחבל למשוך את הכסף ולוותר על התשואות היפות הפטורות ממס רווחי הון; עדיף, כך הסבירו, לקחת הלוואה בריבית אטרקטיבית של פריים מינוס 0.5%. ביחס לכספי השתלמות נזילים הגיעו ההלוואות הללו ל־80% מהסכום המנוהל. ביחס לקרנות השתלמות לא נזילות - לכ־50%.

כפי שנחשף ב"כלכליסט" ממש ערב פרוץ המשבר, התופעה הזו הלכה והקצינה בשנה האחרונה. זה הגיע למצב שסוכני הביטוח המליצו ללקוחות לקחת הלוואה על חשבון קרן ההשתלמות או פוליסת החיסכון הפיננסית, ואז להשקיע אותה שוב בבורסה הגואה.

גודל תיק ההלוואות שהעניקה חברת הגמל הגדולה בישראל אלטשולר שחם עמד ערב המשבר על 3.4 מיליארד שקל, במיטב־דש העניקו הלוואות של קצת יותר מ־2 מיליארד שקל, ופסגות וילין לפידות העניקו הלוואות בהיקף של כמיליארד שקל כל אחד.

גם חברות הביטוח העניקו הלוואות כאלו, הן מפוליסות ביטוחי המנהלים, הן מפוליסות החיסכון הפיננסיות והן מקופות הגמל וההשתלמות, אך היקפן המדויק לא שקוף ומהווה בקירוב עד 5% מהכספים המנוהלים על ידם. לפי נתוני בנק ישראל, הגופים המוסדיים העניקו בסך הכל בשנת 2019 הלוואות של 18 מיליארד שקל.

במסגרת התופעה שנחשפה, סוכני ביטוח הציעו ללקוחות ליטול הלוואות על חשבון פוליסות החיסכון ולהשקיע אותן בפוליסת חיסכון נוספת. המינוף מוביל לכך שירידות של 15% בשווקים חותכות 25% מההון שהושקע בפועל. מי שעשה זאת במסלולי מניות שירדו סביב 30% כבר איבד יותר מ־50% מההון שהשקיע.

ניגוד עניינים של הגוף הפנסיוני מול העמיתים

מדובר בכספים שבעצם יתר החוסכים בקרן ההשתלמות מלווים לעמית בקרן, בדיוק כמו הלוואה לבעל שליטה כמו יצחק תשובה או רכישת אג"ח ממשלתית. האחריות של מנהל ההשקעות בקרן ההשתלמות הוא להביא תשואה לחוסכים - ולכן עליו להבטיח שמי שנטל הלוואה יפרע אותה.

מצב זה שם את הגוף הפנסיוני (חברת הגמל או חברת הביטוח) בניגוד עניינים מובנה. מצד אחד, כדי למנוע פגיעה ביתר החוסכים, חייבים להפעיל אמצעי גבייה כדי להבטיח את החזר מול ההלוואה של העמית; אחרת תשואתם תיפגע. מצד שני, קיזוז הסכום שנותר בקרן ההשתלמות כנגד החוב משמעו הפסד דמי הניהול מהמוצר הפנסיוני.

רשות שוק ההון פרסמה בעבר תקנות שמחייבות את גופי הפנסיה לפעול לגביית ההלוואות שנלקחות על חשבון כספי החיסכון הפנסיוני, בדיוק כפי שחברות הגמל פועלות מול כל לווה אחר. "כלכליסט" פנה בנושא לרשות שוק ההון אך לא קיבל תגובה.

קיבוע הפסד ללא יכולת להמתין לתיקון

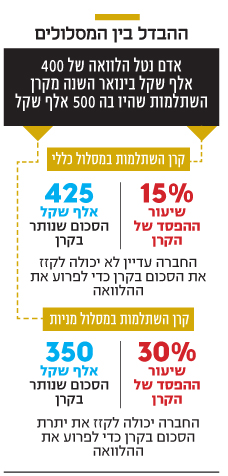

ניקח מקרה לדוגמה: אדם שרצה לרכוש דירה החזיק בקרן השתלמות נזילה במסלול כללי ובה 500 אלף שקל. הוא נטל הלוואה בגובה 80% מהקרן, קרי 400 אלף שקל. נניח שההלוואה נלקחה בדיוק בתחילת 2020. לאחר הירידות בשווקים, שמוערכות בפגיעה של 15% במסלולים הכלליים, החיסכון נחתך ל־425 אלף שקל.

אם הירידות יימשכו, עלול להיווצר מצב שבקרן ההשתלמות יהיה פחות כסף מהסכום שנטל הלווה - ואז קרן ההשתלמות עלולה לקחת את הכספים כדי לפרוע את ההלוואה; ביחס ליתרה היא תפעיל צעדים משפטיים נגד הלווה.

המשמעות עבור החוסך היא אובדן חלק מהחיסכון הפנסיוני וקיבוע ההפסד שנוצר בו, בלי יכולת להמתין לתיקון שעוד יבוא. חוסכים שיקלעו למצב שבו הסכום בקרן ההשתלמות נמוך מגובה ההלוואה, חשופים להליכי הוצאה לפועל שיפתחו גופי הפנסיה כדי לפרוע את יתרת החוב.

מצבו של מי שנטל הלוואה לפני שנה או שנתיים טוב בהרבה, שכן הירידות בשווקים קיזזו ברובן את העליות שמהם נהנה בשנים האחרונות. מי שנטל את ההלוואה בחודשים האחרונים הוא הכי חשוף למצב. בעקבות פניית "כלכליסט" כלל החליטו לשלוח לנוטלי ההלוואות נוסח מרוכך יותר.

במכתבים שצפויים להישלח ללווים נכתב "על מנת לצמצם את ההסתברות שסכום ההלוואה יעלה על סכום הצבירה, באפשרותך לפרוע חלקית את ההלוואה או להגדיל את הצבירה. כמו כן באפשרותך לשנות מסלול השקעה אופן שעשוי לשנות את החשיפה לירידות ערך נוספות".

מכלל ביטוח ופיננסים נמסר בתגובה: "עקב הירידות בשוק ההון בשל משבר הקורונה, ומתוך אחריות רבה לכ 100 מלקוחות החברה, שלקחו הלוואה מהחיסכון הפרטי שלהם וצפויים להגיע למיצוי סכום הבטוחה שלהם, בכוונתנו לשלוח מכתבים עם המלצה להתייעץ עם סוכן הביטוח ו/או היועץ הפנסיוני שלהם בנוגע לחלופות שיגנו על החיסכון. מכתב הסבר בעניין זה נשלח גם לסוכני החברה. בשלב זה, אין בכוונת כלל לנקוט בפעולות מעבר להסבת תשומת הלב של הלקוחות האמורים".