צילום: אוהד צויגנברג

צילום: אוהד צויגנברג

חוק המשכון: חוק מסוכן שיאפשר לכל אדם למשכן גם את נכסיו העתידיים

ועדת החוקה תתחיל להכין היום את חוק המשכון לקריאה שנייה ושלישית. משרד המשפטים מנסה לקדם את החוק כבר שש שנים ללא הצלחה. בינתיים החוק התיישן והוא עומד בניגוד לשורת רפורמות. מבקרי החוק: "מאפשרים לשכבות החלשות למשכן עצמם לדעת"

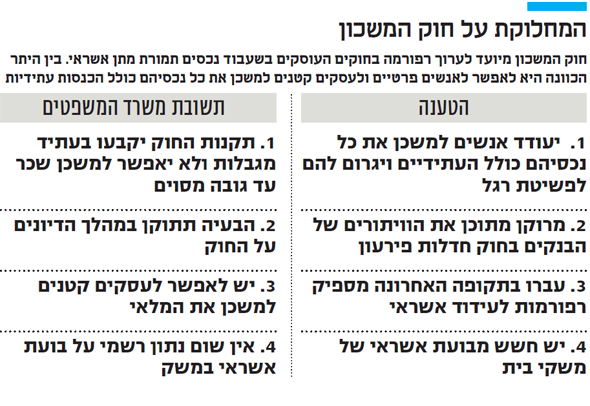

ביקורת קשה נמתחת על הצעת חוק המשכון של הממשלה שתאפשר לאדם למשכן את כל רכושו כולל נכסים עתידיים תמורת הלוואה.

בנוסף הצעת החוק - ועדת החוקה של הכנסת תתחיל היום להכינה לקריאה שנייה ושלישית - מבטלת את מוסד "השעבוד הצף" על נכסי חברות (שעבוד כללי על נכסי החברה).

בכך היא מרוקנת מתוכן את אחד ההישגים הגדולים של הרפורמה בחדלות פירעון שעברה בחודש מרץ השנה - הוויתור של הבנקים על 25% מהשעבוד הצף בחלוקת החובות בין הנושים.

קראו עוד בכלכליסט

בדברי ההסבר להצעת החוק נאמר שאחת המטרות שלו היא "להגביר את הגישה לאשראי" ו"לפתח את שוק האשראי", בין אם באמצעות מתן אשראי גדול יותר או ריבית נמוכה יותר. סעיף מרכזי בחוק קובע כי יחיד יוכל מעתה כמו חברה למשכן את כלל נכסיו כולל נכסים עתידיים, שלא הגיעו לרשותו ואולי אף אינם קיימים עדיין. בדברי ההסבר עצמם נאמר ש"ניתן לטעון שמבחינה מוסרית אין זה ראוי שאדם יוכל לשעבד את כל נכסיו העתידיים לנושיו". נטען כי יקבעו מנגנוני הגנה.

לחוק המשכון היסטוריה ארוכה. הצעת החוק המעדכנת את דיני המשכון אושרה לראשונה בכנסת ה־18 ב־2012 בקריאה ראשונה אבל לא קודמה לקריאה שנייה ושלישית. ב־2014 החילה עליה הכנסת ה־19 דין רציפות אבל היא שוב לא קודמה. היא אושרה שוב בכנסת הנוכחית בקריאה ראשונה ב־25.7.2015 בכנס הקיץ הראשון של הכנסת. היא מגיעה לדיון רק עכשיו שלוש שנים לאחר מכן.

| |||

רק הבנקים ירוויחו

סמנכ"ל עמותת ידיד רן מלמד אומר ש"חוק המשכון המאפשר לשעבד הכנסות עתידיות מהווה סכנה לאזרחי מדינת ישראל". זאת לדבריו בשל הגדלת הסיכון לפשיטות רגל של אזרחים פרטיים ובשל החשש למשכון פנסיות. חבר ועדת חדלות פירעון של לשכת עורכי הדין עו"ד שי מילוא אמר שעל מזבח הסיסמאות של 'הגבּרת הגישה לאשראי', מקריבים שוב את השכבות המוחלשות, ומאפשרים להן למשכן עצמן לדעת". הוא מזהיר ש"מדובר במדרון חלקלק אשר יוביל רבים אל העוני".

במשרד המשפטים אומרים שהכוונה היא לקבוע בתקנות שלא ניתן יהיה למשכן את שכר העבודה או לפחות שכר עד גובה מסוים (למשל פעמיים השכר הממוצע במשק). כרגע ההסתייגות הזו לא מופיעה בחוק. הייעוץ המשפטי של ועדת החוקה כותב במסמך שהפיץ לחברי הוועדה כי יהיה צורך לבחון האם מנגנוני ההגנה שמציע החוק מספיקים.

עד היום יכלה רק חברה לרשום שעבוד על כל נכסיה, מה שנקרא "שעבוד צף" ורק לטובת בנק. מעמדו של השעבוד הצף בסדרי העדיפויות של חלוקת החובות של פושטי רגל היה נחות יחסית לשעבודים על נכסים ספציפיים, לחובות למדינה ולחובות שכר אבל חזק משל חובות לספקים. אחד ההישגים העיקריים של חוק חדלות פירעון היה ההסכמה של הבנקים לוותר על 25% מהשעבוד הצף. בתמורה המדינה ויתרה על רוב העדיפות על חובות שלה. כל זאת בתקווה להגדיל את הפירורים שמקבלים הנושים הקטנים, בדרך כלל ספקים.

למה עוד אשראי?

עכשיו חודשים ספורים אחרי שהרפורמה בחדלות הפירעון אושרה בכנסת, באה המדינה עצמה ומבטלת את השעבוד הצף. מעתה יהיה לשעבוד על כל הנכסים של חברה מעמד זהה לכל משכון אחר. בכך עלול חוק המשכון לרוקן את אחד מעיקרי חוק חדלות פירעון מתוקף - הוויתור של הבנקים על 25% מהשעבוד הצף. במשרד המשפטים אומרים ש"נשמור על המצב שבו הבנקים מוותרים על 25%".

ההסבר העיקרי שניתן לחוק הוא הרצון לשכלל את שוק האשראי לעסקים קטנים ובינוניים ומשקי הבית וליצור תחרות. אלא שמאז שנכתב החוק היו כבר מספר רפורמות בתחומים אלה, כולל פתיחת שוק האשראי לחברות חוץ בנקאיות, הקמת מאגר נתוני האשראי והפרדת כרטיסי האשראי מהבנקים. נראה שמטרה מרכזית של החוק היא הרצון לאפשר לעסקים קטנים שאינם חברות למשכן את המלאי שלהם. לשם כך גם חוק קטן יכול להספיק.

9 תגובות לכתיבת תגובה