צילום: עמית שעל

צילום: עמית שעל

קרן הריט של אזורים מאגפת את גל הנדל"ן המניב באמצעות ייזום

קרן הריט גייסה 400 מיליון שקל ממוסדיים לפי שווי של 642 מיליון שקל אחרי הכסף. היעד: לעקוף את התשואה המקובלת בדיור להשכרה, 3%, תוך ניצול הנחה על רכיב הקרקע וחיסכון בעלויות בנייה. חברת הניהול תיהנה מדמי ניהול גם על הייזום

אחרי ניסיון לא מוצלח של החברה־האם להנפיק אותה ב־2018, ריט אזורים ליווינג השלימה השבוע את גיוס ההון הראשון שלה, שבמסגרתו גייסה 400 מיליון שקל ממשקיעים מוסדיים. בימים אלה החברה פועלת להשלמת התנאים שיאפשרו את רישום מניותיה למסחר בבורסה.

קראו עוד בכלכליסט

עם השלמת ההנפקה, שיעור האחזקה של חברת אזוריםבקרן הריט ירד ל־34.5%, חברת הניהול תחזיק ב־3.1% מהקרן, וחלק הארי של המניות, 62.4%, יוחזק על ידי הציבור. מניותיה של ריט אזורים הונפקו לפי מחיר של 10 שקלים למניה, שמשקף לקרן שווי של 642 מיליון שקל אחרי הכסף. ההנפקה בוצעה בדרך של הצעה לא אחידה, שבמסגרתה אפשר להציע לגופים מוסדיים ניירות ערך במחירים שונים.

ריט אזורים מתמחה בדיור להשכרה. היא מתמקדת בנכסים שמשקפים הנחה משמעותית ביחס לשווי דירות מקבילות בשוק החופשי. התשואה המקובלת בשוק הדירות להשכרה עומדת כיום על כ־3%, אולם בריט אזורים מצפים להניב למשקיעים בקרן תשואה גבוהה יותר.

זאת תוך ניצול שלושה מרכיבים מרכזיים: הנחה משמעותית על רכיב הקרקע, חיסכון בעלות הייזום (שכן הרווח היזמי מגיע לקרן הריט) וחיסכון בעלויות בנייה. כמו כן, בקרן מצפים ליהנות מעליית מחירי הדירות בעתיד ומעלייה בשכר הדירה המשולם לה.

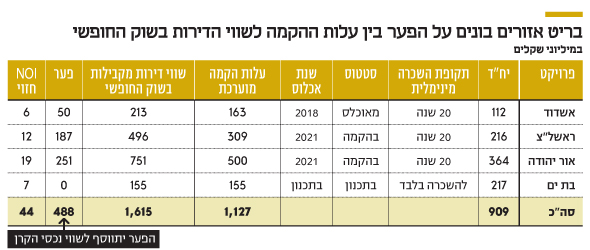

ריט מגורים מונפקת כשבאמתחתה יש כבר ארבעה פרויקטים הכוללים 909 יחידות דיור. הפרויקט באשדוד כבר מאוכלס, ולפי המצגת שפורסמה ערב ההנפקה, הפער בין שוויו לשווי דירות מקבילות בשוק החופשי עומד על 50 מיליון שקל. שני פרויקטים אחרים מצויים בשלב ההקמה, האחד בראשון לציון והשני באור יהודה, והפער בין עלות הקמתם לשווי דירות מקבילות בשוק החופשי מגיע על הנייר ל־443 מיליון שקל. הפרויקט הרביעי, בבת ים, עדיין בשלב התכנון. בניגוד ליתר הפרויקטים, שלהם תקופת השכרה מינימלית של 20 שנים, בבת ים הדירות מיועדות להשכרה בלבד. לכן אין משמעות לשווי הדירות בשוק החופשי. הפער בין עלות הקמת תיק הנכסים לבין שווי דירות מקבילות בשוק החופשי יתווסף לשווי נכסי הקרן לאורך 20 שנות ההשכרה.

הסכמי הניהול מעניקים לחברת הניהול של הקרן שני מקורות הכנסה. האחד, דמי ניהול שנתיים הנגזרים משווי נכסי החברה. אלה יעמדו על 0.75% בשנה כל עוד שווי נכסי הקרן לא עולה על 2.5 מיליארד שקל. בנוסף תיהנה חברת הניהול מדמי ניהול עבור פרויקטים שהיא יוזמת. אלה יעמדו על 3% משווי הפרויקט בהקמה, בנטרול עלות הקרקע שלו. התשלום לחברת הניהול יבוצע עם התקדמות הפרויקט.

חברת אזורים ניסתה להנפיק את פעילות הנדל"ן למגורים להשכרה באמצע 2018, אולם הניסיון לא צלח. את ההצלחה בסיבוב השני אפשר ליחס למכלול גורמים, שרובם לא קשורים לקרן עצמה אלא לענף שבו היא פועלת. התפיסה שלפיה סביבת הריבית במשק לא צפויה לעלות בעתיד הנראה לעין והתשואות הנמוכות בשוק תומכות בחברות הנדל"ן המניב. מניותיהן של חברות הנדל"ן כיכבו ב־2019 והמדד עצמו זינק ב־73%. במקביל, ההתקדמות בפעילות של ריט אזורים, ובייחוד אכלוס הפרויקט הראשון שלה באשדוד, תורמים לתחושת הביטחון של המשקיעים.

גם לעלייה המתמשכת של מחירי הדירות יש תרומה לא מבוטלת להצלחה. עד היום כל המאמצים להוריד את מחירי הדירות למגורים בישראל הצליחו רק להאט את קצב עלייתם. נראה שהקלישאה "If you can't beat them, Join them" תופסת גם ביחס לענף הזה, ואם אי אפשר לעצור את עליית המחירים, המשקיעים רוצים לפחות להרוויח מכך. ריט אזורים עשויה להוות פלטפורמה למשקיעים ליהנות מהמגמה, אך באותה מידה היא עלולה להסב להם הפסדים בתרחיש שבו תחול ירידה במחירי הדיור ו/או השכירויות. המבחן של ריט אזורים יהיה ביכולת של חברת הניהול לייצר תשואות עודפות על פני אלה שמתקבלות בהשקעה ישירה בנדל"ן למגורים להשכרה.

"דירות למגורים הן מוצר צריכה יותר בסיסי מצריכה קמעונאית", כך אמר ל"כלכליסט" מנכ"ל ריט אזורים, ערן ענבים. "אנחנו מנסים לכוון לתשואות שמתקרבות לנדל"ן המניב הרגיל, כשאנחנו מתעסקים בעולם בסיכון יותר נמוך". לדבריו, קרן הריט לא שואפת לרכוש דירות בשוק החופשי: "אם תשואת השכירות בשוק היא 3%, אז פחות מעניין אותנו לקנות דירות בשוק החופשי. זה לא אומר שלא נעשה את זה, אבל זה פחות העולם שלנו. אנחנו מחפשים יותר נכסים שבהם יש תבניות של דיור להשכרה באופן שהעלות לדירה נמוכה, ככה שנוכל לשמר את התשואות שלהן אנחנו מצפים".